最近債券投資を始めてみる等、株式一辺倒だった私も様々な投資対象の組入れを検討しています。

遡ること1年前、社会人として今更ですが

生命保険

の加入を検討していました。

生命保険はアクチュアリー業務の本丸で、まぁ言ってしまえばどういう風に値段を設定して、どんなコストがかかっていて、どんな運用をしているかを知っています。

過去にもアクチュアリーらしく生命保険の話をしましたが、生命保険で「元を取ろう」という発想は意味がありません。あくまで「人的資本損失のヘッジ機能」であって、儲けるための金融商品ではありません。

例えば既に3億円を持っている人は生命保険に入る必要はないと思います。生活水準にもよりますが、死んでしまって家族の生活が困るにしても大抵の人が3億あれば生きていけますし、働けなくなって介護が必要になったとしても普通の人の生涯賃金が2億円の中で、3億円あれば普通の介護サービスは受けられますから。

貯金がなくても、既に何年も社会保険料払っている人は遺族年金や障害年金を受け取ることができますし、それなりの大企業に勤めていれば、この公的年金に加えて、企業年金(遺族年金・障害年金)がある場合もあるし、会社で一時金を支払うとしている企業もあります。

私はがっつり調べましたが、結構な額になります。

「預金よりは利息が付く」という考えもあるかもしれませんが、もし自分が就業不能になったとしても十分な貯蓄や福利厚生がある前提ならば、生命保険に入る必要はなく、毎月ウン万円の生命保険料を支払う代わりに自分で運用した方が、数十年後の増加分は計り知れません。(もちろん増えることが確実ではありませんが。)

少なくとも生命保険会社に払う分のいくばかには純粋な保険料の他に、営業コストや運用コストの含まれています。ただ、毎月コストに資金の垂れ流すのはもったいないです。生命保険は

足りない分だけ入ることをお勧めします。

ということで、私も30歳の大台をとうとう超えてきまして、とんかつのロースが食べれなくなったことや持病の腰痛もあり、少し健康が心配になってくる年頃になりました。

別に財産を残すような必要性もないのでいっそのこと死んでしまう分には問題ないのですが、就業不能になる(交通事故とか癌とか)ことが心配になりまして、医療保険でも入ろうかなと思い立ちました。あくまで今の貯金じゃ足りない分だけ。運用は自分でできるし、積立型のほうが保険会社がとる手数料が高いので

もちろん掛捨前提です。

偶然「あといくら必要なのかぁ」とエクセルで計算してた頃、ポストに独立系金融アドバイザーの会社から

今なら相談するだけでアマゾンギフト券付きます!

とのことでしたので、早速メールで相談。結果としては3回ほど、家に近くのカフェで相談させて貰いました。

お相手は自分より少し年下の男性。会社は3年ほど前(相談したときより2年前)に設立されたばかりの「独立系」と謳った従業員10数人ほどの会社でした。(ネットで調べた。)

私も東京に来たころは会社経由で生命保険の話を聞かされたり、3回くらい会ったことのある人か某外資系生命保険会社に転職したとのことで、例に漏れず連絡を頂き、興味本位で話を聞きに行ったことがあります。後者については「次いつ会えますか?」という電話やメールが2日1回くるようになったので、最後はガン無視を決めましたが。きっと上司に言われていたのでしょうけど。

今回はかなり本気目でお話を聞きに行きました。

話は変わりますが、アクチュアリーと言えど、いろんな会社さんの生命保険を隅々まで知っている訳ではないのですが、生命保険の商品性や手数料水準は各社で

ほぼ大差がないと思います。

商品性は法律でガチガチに決まっていますし、手数料も国内であれば大きく変わりません。生命保険と言えば、ベースは統計学ですが

死亡率がこの会社は良く当たる!

という話なんて聞いたことないですから。

結局どんな保険に入るかなんていうのは「人」なんだと思います。この人から勧められたから、何かあった時にはこの人ならば相談し易そう、というように。

「独立系」の方はとても優しい人でした。ステッカーがたくさん貼ってあるマックブックを持っているのが今風だなぁと思いましたが、今までの生保営業のようにガツガツくるわけでなはないですし、「決断するのはあなたですので」と一歩引いてくれた感じで話をしてくれるのが好印象でした。

結局3回とも2時間近く話をさせて貰いました。

私の本心としては

・相場としてどれくらい医療保険を掛ければいいか?

・その場合、保険料はいくらか?

・最近の保険商品のトレンド

が聞けて、もし何か期間キャンペーン的なもので加入できればいいや、とかなり前向きな姿勢でいました。結局、どこの商品も大差はないので。

いざ会って見ると職業や年収、投資経験等は聞かれませんでした。聞かれなかったのでもちろんアクチュアリーであることも言いませんでした。まぁ個人情報を根ほり葉ほり聞かれるのも疲れるので、相手の流れに任せていると、「生命保険とは何かから説明させて貰いますね」とゼロからの説明が始まりまりました。

こんな話を大人しく一時間ほど聞き、さすがにこっちとしても意味がない打ち合わせになってしまうので当初聞きたかった医療保険の相場やざっくりとした月額保険料を聞き、また初心者講習が始まってしまうのも困るため、一応多少投資経験はあります(idecoやNISAはやってる)を伝え、手数料は次回用意してくるということでこの日は終わりました。この日は次回の日程(次の週)も決めて。

さて2回目。

積立保険の保険料を提示されました。

掛捨て言うたやん・・・。このあたりからもうこの人から保険を買うことを諦めました。

念のため申し上げておくと、保険を売る側(営業側)にとって一番おいしいのは積立型保険です。いわゆる掛金(保険料)の一部を運用に回して、資産運用しながら死亡や病気に備えることができるというもの。たしかに掛捨てで毎月払ったお金が2度と戻って来ないと聞くと寂しいもので、一方で積立型であれば満期になればお金が貰えます。運用がうまくいけば増えて戻ってきます。

掛金を多く払っているだけなのですが。

保険は保険料ビジネスなので、何かと理由を付けて掛金(保険料)を多く取りたいのが営業側の都合です。この独立系アドバイザーのインセンティブの詳細は分かりませんが、一般的に保険料の●%が販売者に付く(数年程度は毎月保険会社から分配される)というのがセオリーです。

やはり保険金を倍にしましょう!とか先進医療をたくさん付けましょう!というとあからさまですが、払った分戻ってきます!といううたい文句であれば、比較的抵抗なく保険料を引き上げることができます。

勧められた保険会社はAXA(アクサ)生命の積立型保険(一部を運用しつつ医療保険機能を付加)でした。

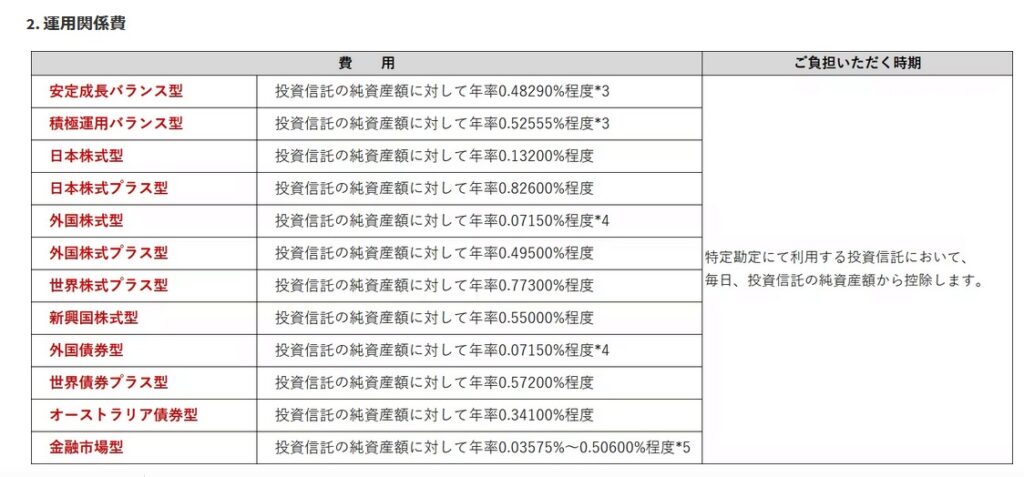

積立型ということで何で運用するかも選ぶことができるのですが、とにかく勧められたのが「世界株式プラス」というもの。ホームページで調べましたが、セールスの方も「あのテスラやマイクロソフト」も入っています!と豪語していました。

ユニットリンクと聞くと、世界株式プラスを思い浮かべる方も多いのではないでしょうか。

純資産価額の3分の2以上を、世界の規制市場で上場や値付け・取引されている株式に投資することにより、積極的な分散投資のポートフォリオによる長期的な元本の増大を目的として運用を行います。

組入上位銘柄としては、テスラやマイクロソフト、TSMC(台湾発の世界的半導体メーカー)などが挙げられます。

手数料率もその場では説明はなかったのですが、調べてみると上表のとおり0.77%。パッシブ運用信者の私としては顔が強張ります。また、一番「それ金商法上大丈夫?」と思ったのが

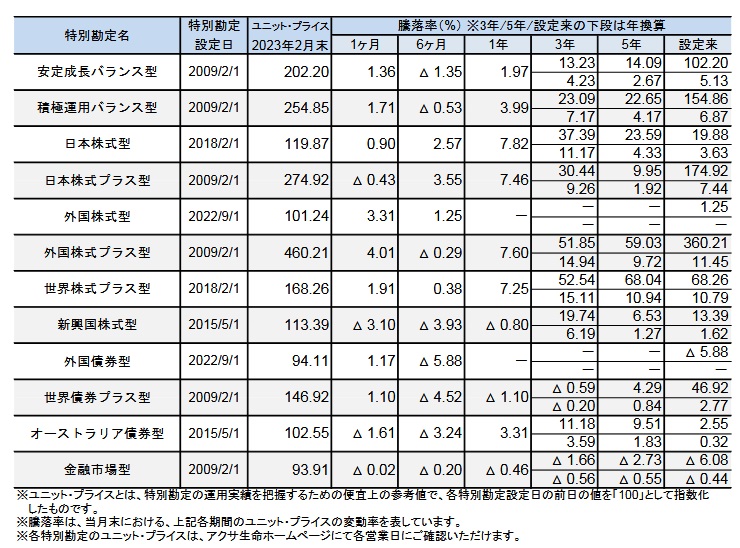

過去毎年6%で上昇しています。

としか言わず、特にリスクの説明やうまくいかなかった場合のシミュレーション提示がありませんでした。確かに過去5年間は年率10%以上の成績を出しています。6%どころか9%でもシミュレーションも提示され「10年で2倍以上になりますよ」と繰り返し説明があるのみ。

過去が将来を保証するのならばね。

この数年のグロース相場の影響でしょ。金利上がったらどうすんの。

リスク説明しなくて法律大丈夫か。

と胸の中で呟きながら、この人は本気で毎年9%取れると思っているのかな、さすがに分かってて自分をだましに来てるだけでいてくれと逆に思いながら、ニコニコ話を聞かせていただきました。

ここまでくると逆に興味が湧いてきたのと、当初の目的である掛捨ての保険料概算を再度お願いして、2回目は終了。正直、このあたりでめんどくさくなってきまして何度か連絡を無下にしてしまっていたんですが、やはり保険セールス。しぶといです。1回目は隠していたかのように怒涛のように連絡がきます。毎日電話とメールが来ます。

若干掛捨ての保険料額も気になりまして、3回目の面談へ。

今度はさすがに年率9%は言い過ぎたのかと思ったのか、債券運用や日本株のシミュレーションも持ってきてくれました。もちろん、さすがに掛捨ての保険料概算も持ってきくれました。さすがにここで「検討します」で逃げてしまうと、前回同様に怒涛の連絡攻撃を受けてしまうので

「実は会社の団体保険を発見しまして」

という魔法の言葉を用意しておきました。団体保険は会社でまとめて入る保険なので、比較的割安だったり、年末調整(税務処理)が社内で一括で終わったり、たいてい配当が多く出るので、入るならばまずは会社の団体保険です。聞いていた保険料水準と比較しても、会社の保険料は多少割安でしたし、配当が毎年保険料の半額でるので、実質同じ保証で保険料が半分。

会社を辞めたら入れないというのが難点ですが。

3日後くらいに「次はどうですか?」というメールが来た時に「団体保険に入りました」という返信をしたところ、それから連絡はこなくなりました。

ちなみに1年前加入していた場合の積立型の運用実績が気になりましたので、調べてみました。

結果はマイナス6.3%

相場的には「こんなもんか」という感じですが、あれほど9%!と押し切っていたら当時加入した人たちはどんな反応をするのでしょうね。

良い勉強になりました。