年末調整の時期がやってきました。

ここ数年、ふるさと納税をやっているので、確定申告もついでにやっているのですが、idecoや地震保険など細かいものもあるので年末調整も事前に行っています。

そのとき必ず話題となるのが

あれ?生命保険はいってないの?

です。

特に残す人もいないし、本格的に保険料計算の業務には携わっていないのですが、前職ではそれなりに生命保険のコストを知る立場にいたので、「どうせ企業利益になるんだろ」と前向きに検討せずにズルズルと来てしまいました。もちろん死亡保険等残す相手がいなくとも高額医療なり入院保険なり、生きていた場合に必要となるコストもカバーしてくれる保険に加入することは重要かと思います。

残す人か・・・と悶々と考えていたら面白い資料を見つけたので、いくつか内容を紹介したいと思います。

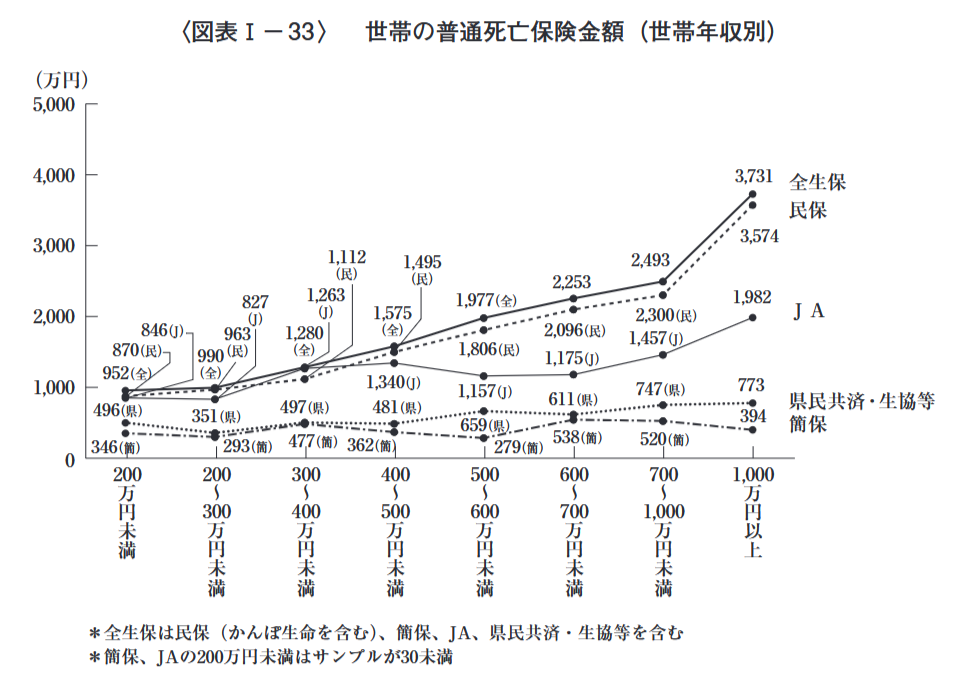

まず、全体的な内容として興味深かったのはファミリーではほぼ9割が加入しており、単身世帯でも約半数の人が保険に入っていることでした。保険金も約2000万円と、ドラマや推理小説だと「5000万や1億円の保険金を掛けている」というイメージがあったので、意外と少ないことが分かりました。

生命保険(個人年金保険を含む)の世帯加入率は2人以上世帯では89.2%と前回調査とほぼ同水準、単身世帯では45.6%

2人以上世帯における世帯普通死亡保険金額は平均1,936万円であり、引き続き低下傾向

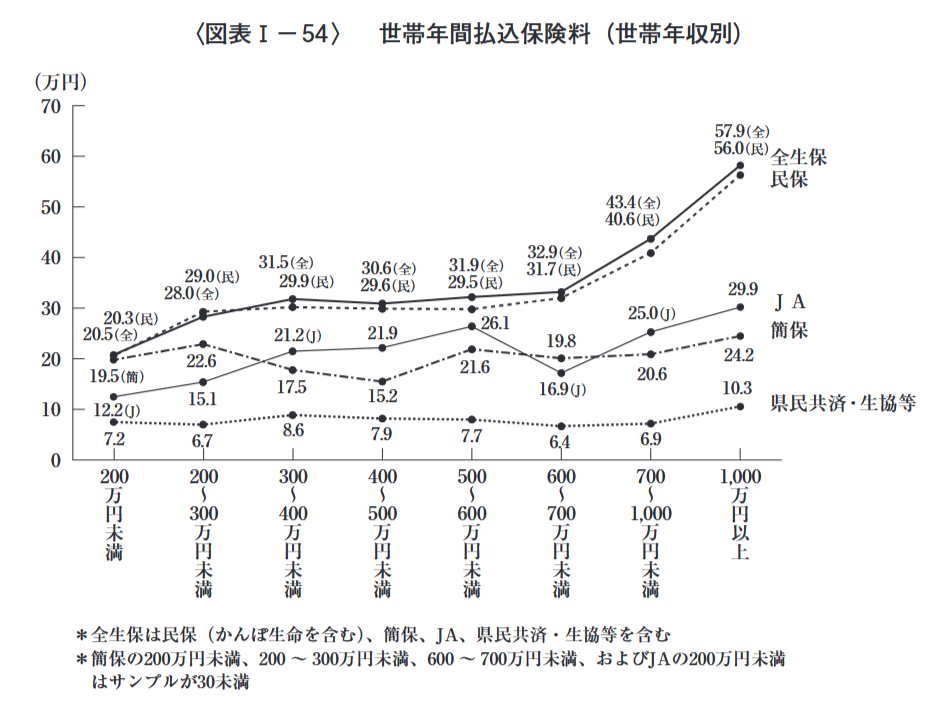

2人以上世帯における生命保険(個人年金保険を含む)の世帯年間払込保険料は平均35.3万円と前回調査とほぼ同水準

また、年間保険料が年平均35万円ということは、例えば30歳から60歳まで30年加入すると考えると、一生で1000万円近い支払いとなり

一生で家の次に高い買い物

と呼ばれる理由がわかります。

今回はアクチュアリー(若干投資理論寄りですが)の観点から、生命保険に入るべきか考えていきたいと思います。

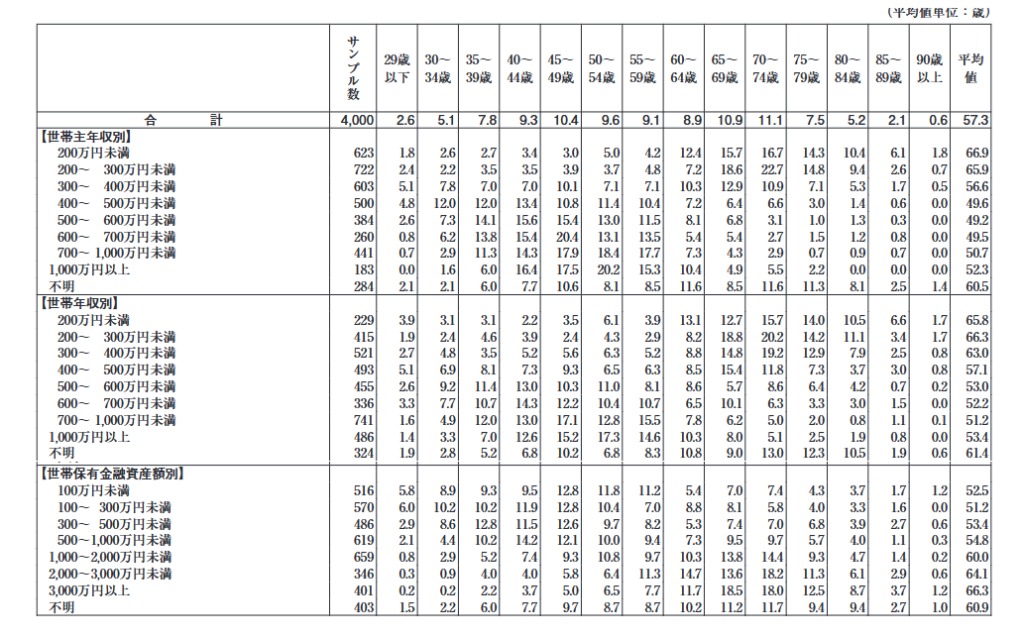

まず、皆さんはどの程度保険金を掛けているのでしょうか。平均では2000万円程度とありましたが、年種別で見てみると3000万円程度まで保険金を掛けているようです。

保険料は保険金に比例しますので、同様に年収が上がると保険料も上がっており、年収1000万円を超える方々は年間60万円も保険を掛けているようです。

なお、この60万円(月々5万円)には個人年金分も含まれており、純粋な掛け捨て部分の保険料ではないことに留意が必要です。なお、35歳で3000万円の保険金を設定すると、月々の保険料は8000円程度(40歳だと1万円程度)になりました。ですので、前述の5万円の大半は個人年金保険(=貯金の代替)ということが分かります。

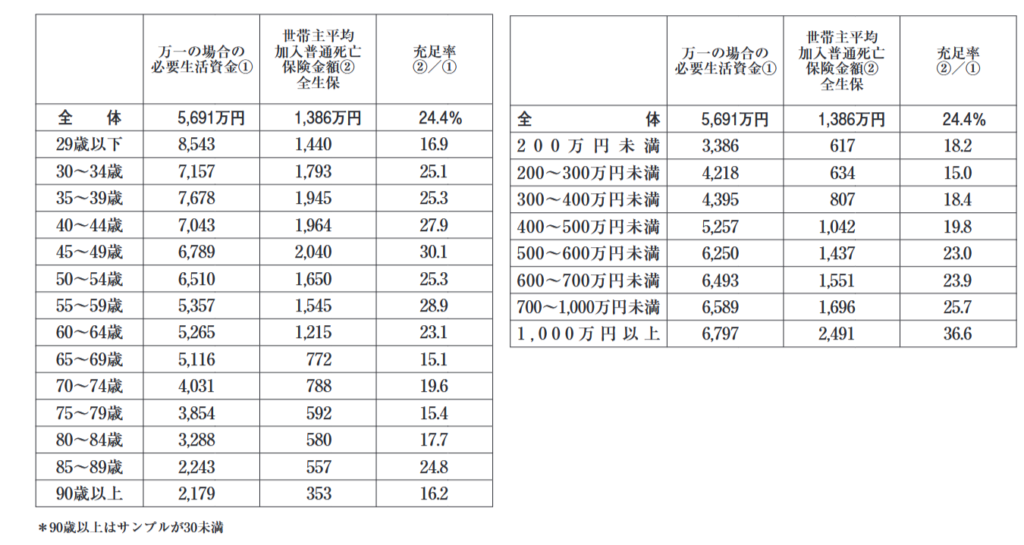

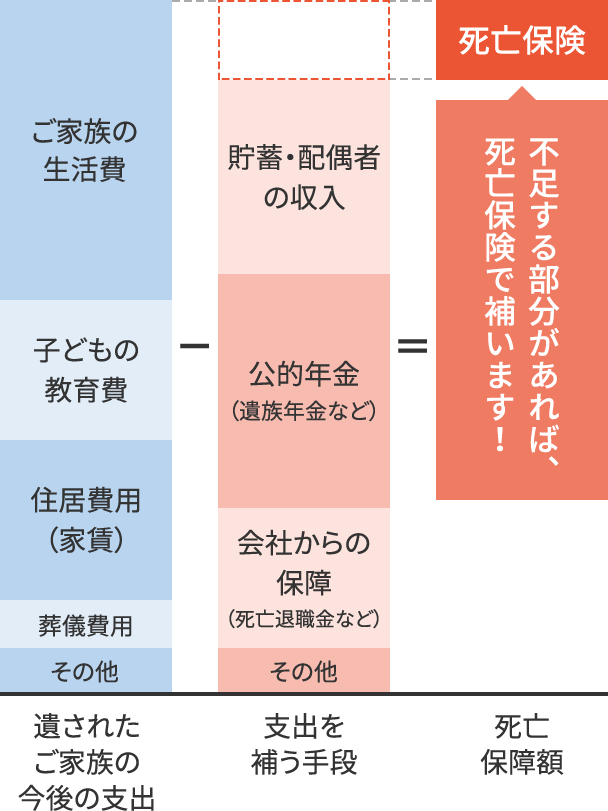

そもそもいくらくらい保障として残すべきかという金額については6000万円程度とのようです。年収別ではあまり乖離はなく、一方で30代後半では最も高く、約8000万円必要という回答とのことです。計算方法としては年間必要額が概ね400万円と算定されており、それが約20年必要とのことです。

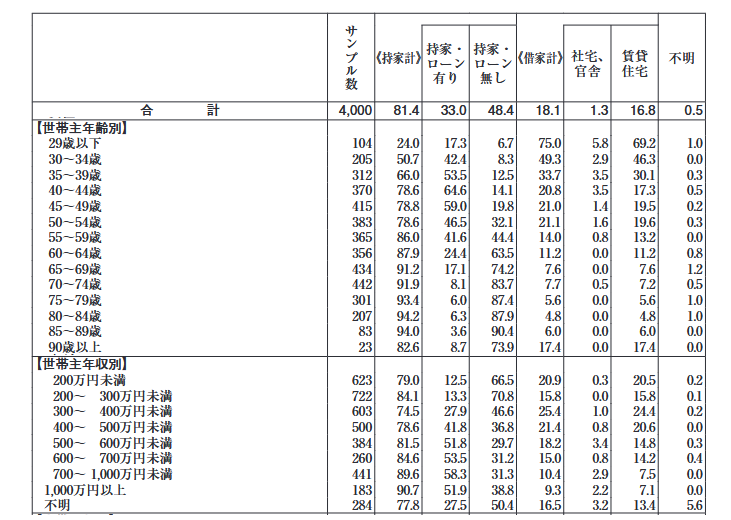

必要金額として考慮しておきたいのは住宅を持っているかどうかです。この調査でも住宅の保有率は記載されており、40代になると住宅の保有率は8割を超えます。

まだ住宅ローンが残っていたとしても、団信に加入していれば住宅ローンをチャラにすることが出来ますから、前述の8000万円には住宅費は含まれていないことが想定されます。

団体信用生命保険(団信)は、住宅ローン契約者が死亡または所定の高度障害状態となった際、生命保険会社がローン契約者に代わってローン残高相当分の保険金を金融機関に支払う保険です。

団信に加入している住宅ローン契約者が死亡もしくは高度障害状態となった場合、返済中のローン残高は0円となります。これは、団信によって保険会社から金融機関に対して保険金が支払われ、その保険金がローンの残高に充当されるためです。

そうすると、仮に家族がいて、一方で都心で働く夫が亡くなったわけなので郊外や地方での住宅取得を想定して5000万円が必要と想定すると、合計で1億3000万円ほど必要な事が分かります。

1億円か。

と思うところですが、民間の生命保険以外にも扶助してくれる様々な制度があるので、それらを考慮していきたいと思います。

まずはサラリーマンであれば強制加入している厚生年金(公的年金)。これも正式には「厚生年金保険」と呼ぶように保険的な要素も入っています。具体的には遺族厚生年金と遺族基礎年金が該当します。

遺族基礎年金は816,000円に加えて、子供2人なら468,000円が加算され、年間約130万円が貰えます。遺族厚生年金は、貰える予定の3/4相当が遺族に支払われるのですが年収によって変化するため、最大年額80万円となっています。

年収1000万円相当ならば、ほぼほぼ上限額となってくるので、遺族基礎年金・遺族厚生年金合わせて年間200万円が子供が18歳(になった3月末)になるまで支払われます。

概ね15年程度貰えると考えると、200万円×15年で3000万円相当の保険になります。また、公的年金は物価上昇にも対応してくれるので、インフレリスクのヘッジ機能も備わっていることに注目です。

公的な補償に加えて、会社からの保証もしっかり確認しておきましょう。

例えば福利厚生の一環で一時金を500万円~1000万円支給する企業も中にはありますし、企業年金の中で前述の公的年金(基礎年金・厚生年金)同様に遺族年金を備えている場合もあります。公的年金ほど手厚くはないですが、会社によっては45歳まで勤め上げていれば1000万円相当の遺族年金を受給することができます。

そうすると、それなりに大きい企業に勤めていれば、公的年金として3000万円、会社の福利厚生(企業年金含む)で2000万円の、5000万円程度は既に準備されていることが分かります。

もし既に住宅を取得していて、団信を設定しているのであれば、住宅費を除く必要額8000万円に対して、5000万円が既に用意してあるわけですから、差し引き3000万円が貯蓄なり生命保険で用意しなければいけない計算です。

そうすると、調査の平均である保険金額2000万円~3000万円というのは相応に妥当な数字ということが分かります。逆に3000万円の貯蓄があれば、

生命保険は不要

ということになります。

一方で、3000万円が支払われる生命保険の保険料が年間10万円程度(月8000円~1万円)ですから、冒頭にあった平均的な保険料である年60万円のうち50万円は貯蓄型のように思えます。もちろん、高度医療や入院保険の可能性もありますが、ここまで保険料が高額ではありません。(ライフネット生命だと終身医療保険と就業不能保険を合わせて月5千円程度。)

それこそ年50万円を30年~40年積みあげるとなると2000万円程度の大きな金額になりますし、元本保証と言っても足元1%にも満たない保険の利率(予定利率)の一方で、コストは0.5%程度かかってしまうので、普通にNISAなりで株式で運用して、しっかりリターンを稼いだほうが良いように感じられます。

金利の上昇が見込まれる中、生保最大手の日本生命は来年以降に契約した保険や年金保険について、利回りを引き上げることを決めました。引き上げは40年ぶりで、最大手の対応をきっかけに業界内で同様の動きがさらに広がるかが注目されます。

生命保険最大手の日本生命は、来年1月2日以降に契約する一部の商品について、保険料を分割して支払う「平準払い」の予定利率=利回りを引き上げると発表しました。

会社によりますと利回りを引き上げると1985年以来、40年ぶりとなり

▽学資保険は現在の0.85%の利回りを1%に引き上げるほか

▽年金保険は0.6%から1%に

▽終身保険は0.25%から0.4%に、それぞれ引き上げます。日本経済新聞より

株式投資と生命保険を並べるとどうしても

株式投資のほうがギャンブル

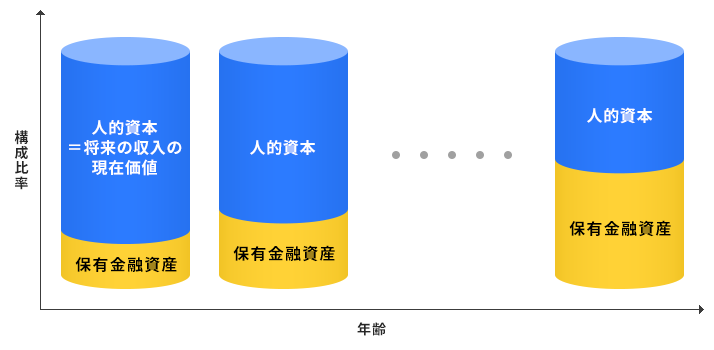

っぽい印象を受けてしまいますが、元をたどればどちらも金融商品の一つであって、投資の世界でも表裏一体の関係です。基本的に「人の資産=価値」というものは人的資本と金融資本の合計です。具体的には若いうちは金融資本がなく、時間と体力(=人的資本)が有り余っています。一方で、年を取るうちに体力がなくなってくるので人的資本は減っていきますが、貯金なりの金融資産(=金融資本)が溜まっていき、その金融資本を不動産なり株式で運用してリターンを享受します。

このように人の一生は、人的資本からのリターンから徐々に金融資本からのリターンに移行していく必要があり、生命保険はまさに「金融資本が溜まる前に人的資本を消失するリスク」をヘッジする金融商品です。

株式と債券を組み合わせたものをポートフォリオと言うように、まさに株式・債券・人的資本を合わせたものを「人生ポートフォリオ」と言えるかと思います。

加えて、オプションや先物による株式リスクのヘッジをポートフォリオインシュアランスと呼ぶように、生命保険は「人生ポートフォリオ」のポートフォリオインシュアランスです。

話を戻しますが、既に3000万円程度の保険金が支払われる生命保険を持っている人は、十分人生に保険を掛けている状態なので、これ以上保守的に人生を歩む必要はなく、株式なり債券で

しっかり金融資本を育てる

ことに意識を向けるべきです。

ノーフリーランチ(ただ飯はない)という投資の格言のように「リスクを取るからリターンがある」わけであって、レバレッジを掛けずに適切なリスクを取ることを考えましょう。そもそも団信なり生命保険で十分身を守るためのコストを支払っているので、これ以上

生命保険のお姉さんたちの給料に貢献する

必要はないのですから。

余談ですが、生命保険が不要なラインとして「貯蓄3000万円」と定義しましたが、30代で3000万円以上の金融資産を持つ人は2%もいないようです。これに個人年金が含まれているのは分かりませんが。(おそらく個人年金の現在価値を一般の人が認識するのは難しいので、個人年金による貯蓄分は含まれていないと予想。)

さて、この記事を書いていて認識させられましたが、私は住宅を持っていないので、住宅費用として追加で5000万円(生命保険が不要なラインは合計で8000万円の貯蓄)貯めるか、ローン組んで家を買うところから始めないといけないですね。