先日、カフェでTOEICの勉強していると、隣の席で生命保険の勧誘が行われていました。若い夫婦と男性の営業担当者。セールスマンの雰囲気的に外資の生命保険でしょうか。

あんまり聞くもんじゃないよなぁ~と思いながら、英語脳だった状態から、日本語脳に戻ってしまったため、勉強に集中できず。ワードだけ聞こえてくる状況になりました。その中で気になってしまったのは、奥さんが言った言葉

何日入院すれば元が取れるんですか?

なんの保険なのかはわからなかったのですが、営業担当者さんが頑張って答えていました。

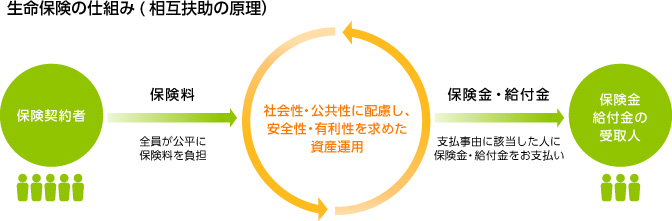

相互扶助という考え方

この質問は当たり前だと思います。自分が損するものに、お金を払いたくないですもんね。ただ、先に結論を言っておくと

生命保険は儲けるどころか元も取れません。

そもそも生命保険会社への手数料が含まれており、ギャンブルとして最初から負けている状態です。

生命保険は、相互扶助という概念の上に成立している制度(金融商品)である以上、掛金を払っている人(被保険者といいます)が儲かるどころか、元を取ることはできません。(障害や死亡となれば、確かに掛金以上のお金が手に入りますが、健康といったいろんなものを犠牲にするため、元を取るという表現になるとは思っていませんが)

もともと生命保険は、 17世紀のイギリスにおいて、教会の牧師たちが組合を作り、自分たちに万が一のことがあった場合に、遺族へ生活資金を出すために保険料を出し合う制度をはじめたことが由来です。

一人の人生においては大きな損失でも、みんなでリスクを分け合えば一人の損失(リスク)は小さくなる、というのが相互扶助の考え方です。

保険料の設定

相互扶助を行う上で重要なプロセスが、保険料の設定です。

上記のイギリスの話でも、最終的にはうまくいかず、組合は解散してしまいました。

全員が同じ金額の保険料を支払っていましたが、人の死亡率は年齢とともに上がっていくので、若い人よりも年をとった人の方がお金をもらえる可能性が高く不公平だという理由からでした。

その後、イギリスのジェームス・ドドソンという数学者によって、公平な保険料分担の方法が発見され、1762年に世界で初めて近代的な保険制度に基づく生命保険会社が設立されることになります(生命保険協会ホームページより)。

まぁ適当に保険料(掛金)を決めてしまうと、払い過ぎたり、足りなかったりと、払い手と受け手で不公平が生じてしまいます。

現在の生命保険業界では、生命保険数理という学問が存在し、専門家が高度な統計を駆使して保険料を決めています。

一人が明日死ぬか生きるかはわかりませんが、10万人単位になると、明日何人死ぬかだいたい分かります。

これが統計学の力で、過不足なく生命保険制度を運営します。ちなみのこの専門家をアクチュアリーといい、公認会計士や弁護士試験と並ぶくらい難しい試験です。

ちょっと話が反れますが、毎年、交通事故で亡くなる人数をご存知でしょうか。

年々減少していますが、それでもここ10年くらいは4000人ほど亡くなっています。

今この瞬間生きている人自身は、この先1年間交通事故に会うとは誰も思っていないのですが、4000人の誰か(もしかしたら自分かも知れませんが)は1年以内にきっと亡くなるのです。

これが大数の法則というもので、対象や回数が増えれば増えるほど、統計が優位になっていくという数学の理論です。このように保険の加入者が増えれば増えるほど、保険料やリスクの予想できる確率が高くなってきます。

まとめ

このように生命保険は、みんなでリスクを分散するため制度であって、儲けよう・元をとろうという制度ではないことをご理解ください。

誰かが儲かるのならば、みんな儲かりますし、そんな商売にならないことを生命保険会社側はそもそもしません。

ここでがっつくと生命保険会社からさらに契約加入を勧められ、ひたすら生命保険会社のために手数料を寄付するだけになってしまいますので注意です。笑