アラサーにもなってくると、気になるのが”生命保険に加入するかどうか“です。

親が自立できていて、配偶者や子供に残す必要がなければ、死亡保険は必要ないかと思いますが、病気やけがを考えると”入らなければいけないかぁ~”と思うことはあります。

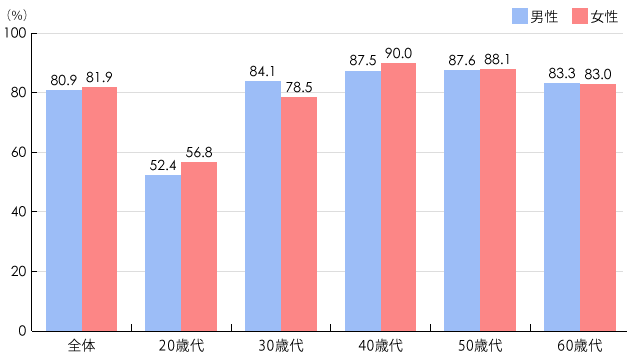

とある統計では、成人の80%が加入しているというデータもあります。

人的資本と金融資本

ライフプランは人によって様々な価値観があるので、あくまで一般論ですが、人が生きていくうえで様々なステージ(ライフステージ)があります。

結婚・子育て・老後、と様々な場面でお金が必要になります。そのお金の稼ぎ方が、ライフステージにより変化することはご存知でしょうか?

人間が持っている資本(=お金を生み出す源泉)には2種類あります。それは人的資本と金融資本です。

人的資本とは

生まれた時から実家がお金持ち!という方は例外ですが、若いうちは「貯金はないけど体力はある」という状態です。

自分が学生や20代前半の頃をイメージしてみてください。ひたすら時給換算でバイトして、会社に入っても初任給で貯金も微々たるものだったかと思います。

当時はいい意味で、資産運用なんか考える暇もお金もありませんでした。このように自分の体力を切り売りする方法、自分の体力が資本(お金を生み出す源泉)の状態を、”人的資本”といいます。

金融資本とは

20代前半のころは想像も付かなかったのですが、やはり年齢を重ねると体力がなくなります。労働時間は昔とさほど変わっていませんが、肩こりや腰痛といった症状も出てくるようになりました。

徹夜もできなくなりましたし、前日にお酒を飲むと、確実に翌日のパフォーマンスが下がります。笑

健康管理という言葉が頭をよぎります。このまま40代、50代になっていくことを考えると、体力勝負の仕事や、時給換算の仕事では確実に若いころより収入が減ります。さらに60歳、70歳以降となると、そもそも「労働」自体が難しい健康状態になる可能性も十分あります。

その分、貯蓄や資産(不動産等)は増えているので労働の代わりに投資をして、お金を稼ぐという考え方が、”金融資本”という考え方です。

簡単にいうと、金融資本はお金がお金を生む循環サイクルのことです。実はidecoやNISAが金融資本の形成を補う制度なのです。

税制メリットにより、若い人的資本が潤沢なうちに貯蓄や投資を始めさせて、金融資本を形成を促します。これにより、行政としての社会保障コスト(巡り巡って国民のコスト)を削減する役割を担っています。

ライフステージとして、人的資本から金融資本へ徐々に移行することを手助けしています。

生命保険の役割

前置きが長くなりましたが、 そもそも人的資本が早期に毀損してしまうと、金融資本への移行ができなくなってしまうので、人的資本を補うことが「生命保険」 の役割です。

誰もが健康に働き続けられる(=人的資本が100%毀損されない)と言い切れません。その心配をヘッジ(回避する)ための金融商品が生命保険です。

ただし、生命保険も無料じゃありません。生命保険は”家の次に人生において高い買い物”と言われています。掛捨て(後でお金が戻って来ない契約)でも、平均して月1~2万円ほどの掛金を支払っていると言われています。

年20万円ほどで、65歳くらいまでの40年間加入するとした場合、1000万円ほど払うことになります。

たまに2~3つほど契約しているという人もいますが、過度に加入すると、そもそも金融資本の形成を妨げてしまいます。

まずは身の回りの制度を活用しよう

まずそんな高価な生命保険を購入する前にいろいろなことを整理しましょう。

第一に人的資本が毀損されても問題ない(働かなくても大丈夫・資産が十分ある)と言った場合は、そもそも生命保険は必要ありません。またほぼ投資目的ならば、前述したように儲けが出る仕組みではありませんので、すぐに辞めましょう。

私は普通の市民だ。ちゃんと身の保証も欲しい。家族に迷惑をかけたくない!不安だ!という場合は、意外と身の回りに生命保険以外の低コスト保険制度が存在しますので、まずそれを確認・活用しましょう。

低コスト?そんなのあるわけないじゃないか!だったらみんな知っているだろう!と思われるかも知れませんが、コストがかかっているから生保セールスの人はあなたに優しくしてくれるんです。

前述したNISAもそうですが、古くから国がちゃんと用意いてくれているものがあります。

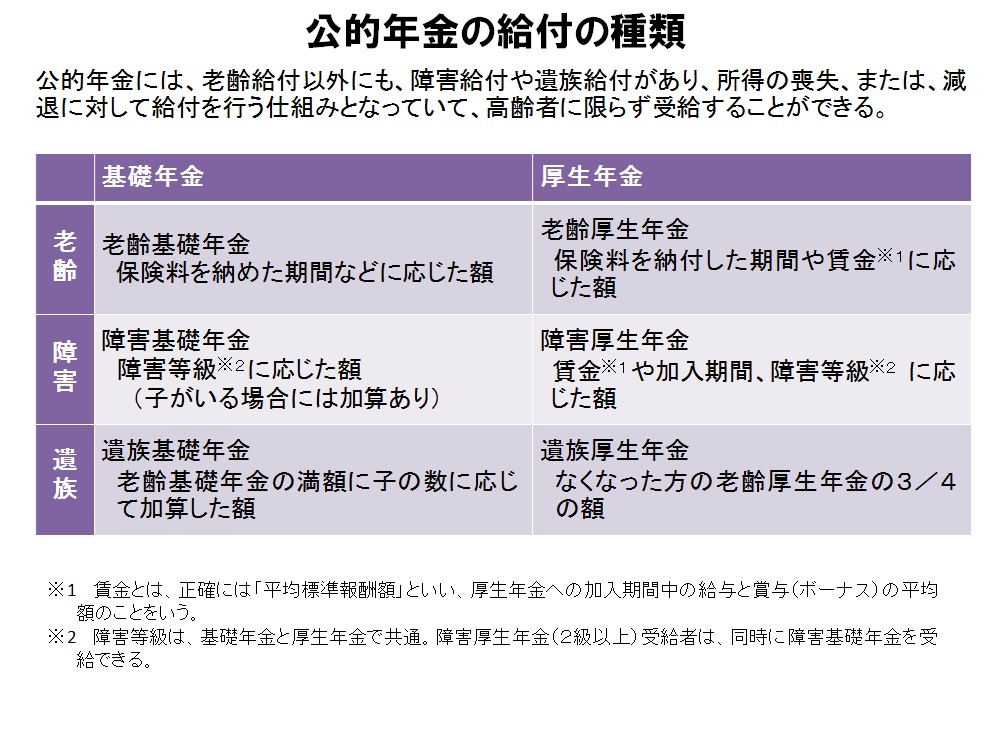

- 公的年金

- 企業の福利厚生(企業年金の障害給付等)

- ideco(確定拠出年金)

公的年金

まずは、強制的に加入させられる公的年金。

実は「老後にお金が貰える」という機能以外にも、障害を負ってしまった、死んでしまったという場合に、給付金が支払われます。

ざっくりいうと年間80万円~100万円貰えます。

企業の福利厚生(企業年金の障害給付)

これは企業によってまちまちなのですが、従業員が怪我をしてしまった、従業員が死んでしまった場合に、手当や慰労金が出る場合があります。

また、会社に企業年金がある場合、公的年金と同様の障害給付や遺族給付があることが多いですので、是非確認してみてください。

ideco(確定拠出年金)

私も加入しているidecoです。

idecoは65歳まで引出しできないというデメリットがありますが、実は障害や死亡は支給開始年齢前の引出要件に当てはまります。

このように、いつの間にか加入している制度に、ひっそりと人的資本を補う制度が存在します。

“保険”は元を取れません

生命保険はあくまで「保険」ですので、儲かる制度ではありません。

生命保険は”保障してもらうため”に掛金を払いますが、掛金の中には生命保険会社の利益分、勧誘営業担当のお給料、後ろにある膨大なシステムの事務手数料が含まれています。

生命保険にたくさん入って儲かるのは、生命保険会社だけです。これから加入を検討されている方、すでに加入されている方の参考になれば幸いです。