今すぐにではないですが、そろそろ車ほしいなぁ、新車は昨今の半導体不足やインフレの影響で高いし、中古車かなぁと思っていた矢先のこの事件です。

詳細は散々ネットの海に情報が転がっているので、ここでの説明は省きますが、正直どう決着するのやら。まさに経済学でいう「レモン市場(すっぱい市場)」の例えそのものですから、ビッグモーター個社だけでなく、中古車業界全体に影響してしまいます。

私自身も車のことなんかさっぱり詳しくないので、ビッグモーターで購入することはもちろん、他の販売店含め「中古車を買うのは辞めようかな」と単純に思ってしまいました。

商品の売り手と買い手に情報格差が存在するため、安くて品質の悪い商品(レモン)ばかりが流通し、高くて品質の良い商品(ピーチ)が出回りにくくなる現象のこと。レモンは皮が厚くて外見から中身の見分けがつかないことから、主に米国で低品質の中古車の俗語として使われている。

売り手は、買い手が商品の本質を知らないため、自分の売りたい商品が不良品でも良質な商品として売ろうとするが、買い手はそれが低品質の商品だと分かると次第に評価をしなくなり、さらに買い取り価格を下げるため、ますます不良品が多く出回る市場になってしまう。

野村證券ホームページより

新車も半導体不足が落ち着いて来たので、比較的早く手に入るという話も聞きますので

米国株上がったら

購入を検討してみたいと思います。

今回の事件は街路樹枯らしたり、パワハラの内容だったり、保険金の水増し請求だったりと、話題が付きません。

「環境整備」でしたっけ?そんな言葉もありましたが、個人的に気になっているのは

損害保険料の算出問題

です。巷では「なんで保険会社(損保ジャパン)が多く請求されているのに加害者扱いなんだろう?」とか「ビッグモーターが損保ジャパンに顧客を紹介するから過大請求されてもメリットあるんだろう」と議論がされています。損害保険会社の話題にのみ絞ると、結局は「現場の営業担当者がノルマを達成するためにやった」とか「本部は知らずに過大に保険金を払っていたのだから可哀そう」と思いがちですが、一番被害を被るのは

自動車保険に加入している人全員

だと考えています。おそらく過大に保険料(掛金)を払うことになってしまっており、実際に問題が顕在化すれば、ビッグモーターで買った車両だけでなく、損保ジャパンの損害保険に入った車両だけでなく

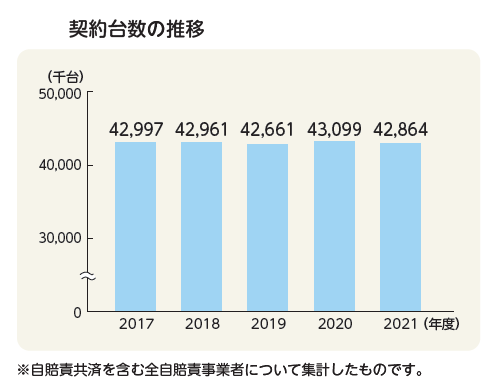

4千万台近くある全国のすべての契約車両

に影響が及ぶ可能性があります。

https://www.giroj.or.jp/publication/outline_j/j_2022.pdf#view=fitV

実際に損害保険の保険料を算出したことはありませんが、アクチュアリー試験の損害保険数理で概要は触れましたし、生命保険の保険料算出の実務を行っていたこともあるので、その辺のコメンテーターよりは知っている程度で聞いていただければ思います。

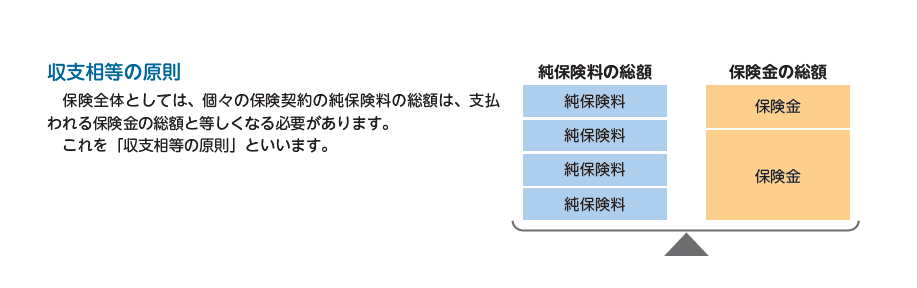

企業年金も生命保険もそうですが、保険料に算出する死亡率等のデータは保険料(=契約者が払う掛金)の根幹を担っており、母数(サンプル数)が大きければ大きいほど、大数の法則から正確になります。

一見偶然に見える事象であっても、データを大量に収集することによって、その事象がある一定の法則を持って発生していることがわかります。これを「大数の法則」といいます。

適正な保険料率を算出するには、この法則を十分に機能させて事故の発生確率などを正確に計算する必要があるため、大量のデータを用います。

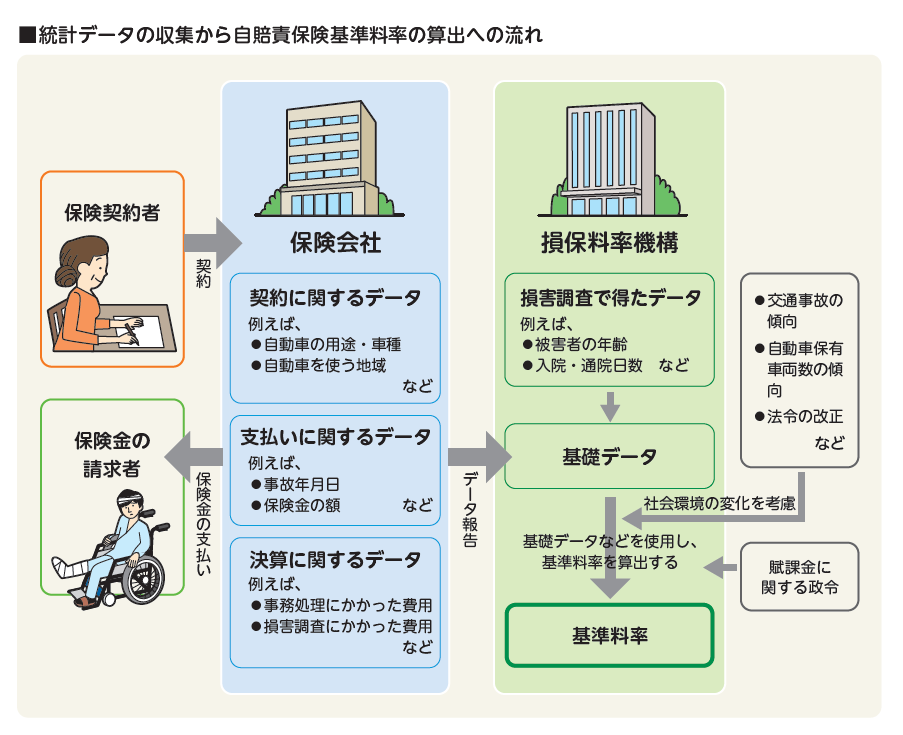

損害保険料算出機構より

そのため、日本生命や第一生命といった大企業であっても、一つの民間企業でのデータ収集には限界があるため生命保険会社でいえば死亡率等の基礎率については、金融庁が委託を受けた日本アクチュアリー会が算出(標準生命表)しており、当該生命表を使うことがルール化されています。

同様に企業年金の場合も、年金は「長生きリスクへの保険」であることから、厚生労働省が算出している死亡率(基準死亡率)を使うことがルール化されています。

ここまでくると損害保険会社界隈も予想できるかと思いますが、損害保険会社の使用する参考準率(保険料算出の基となるデータ)も、損害保険料率算出機構が会員保険会社等から大量のデータを収集し、科学的・工学的アプローチや保険数理の理論等の合理的な手法を駆使して算出、そして会員保険会社に提供しています。

つまり、水増し請求された事故データは一度損害保険料率機構に流れ、他の保険会社のデータに混ざった後、今度は渦中の損保ジャパンだだけでなく、日本全国の損害保険会社で保険料(掛金)の算出で使用されます。

これは企業年金でも生命保険でも同様の保険料算出の概念ですが、「水増し請求されている=事故の発生率や保険金単価が吊り上げられている」ということは下図の「保険金の総額(見込み)」が多く見積もられていることになるため、天秤を釣り合わせるためには保険料(掛金)も多くなってしまっていることが考えられます。

繰り返しになりますが、ビッグモーターの車両だけでなく、損保ジャパンの契約車両だけでなく、保険業界が「損害保険料率算出機構」を介していることから、全国の車両に影響を与えてしまうということです。最悪、払いすぎた保険料(掛金)を契約者に返金するといった対応も想定されます。

金融庁も早速動き出し、7月31日にはビッグモーターと損害保険ジャパンなど損保会社7社に対して、保険業法に基づく報告徴求命令を出しました。

過払い返金となれば、事故データの精査、保険料の再算出(損保ジャパンだけでなく他社も)、差額の返金対応(損保ジャパンだけでなく他社も)とどれだけの人が動くのか考えるだけで恐ろしいです。ホワイトな業種で有名なアクチュアリーの方々も、夜を徹して保険料を精査しなければいけなくなるでしょう。

(追記)

ニュースを見落としていましたが、やはり損害保険料率算出機構が、保険金水増しによる自動車保険料率全体への影響を調べることになったようです。

増し請求の結果、保険料率の基礎データとなる保険金支払いの総額が増えたことで、ビッグモーターによる修理の有無にかかわらず、全体の自動車保険料率が適正な水準より高くなっている可能性がある。影響は限定的とみられるが、料率機構は払いすぎた保険金などに関するデータの提供を会員の損保会社に求める。

ビッグモーターによると、2022年11月から同社が実施した調査の結果、修理した車両1台あたりの水増し金額は約3万9000円だった。同社が立ち上げた特別調査委員会の報告書では、修理案件の44%でなんらかの不正を疑われる可能性がある。年間の修理件数は約4万5000件で、単純計算すると払いすぎた保険金の総額は多くて年間8億円程度となる。

日本経済新聞より