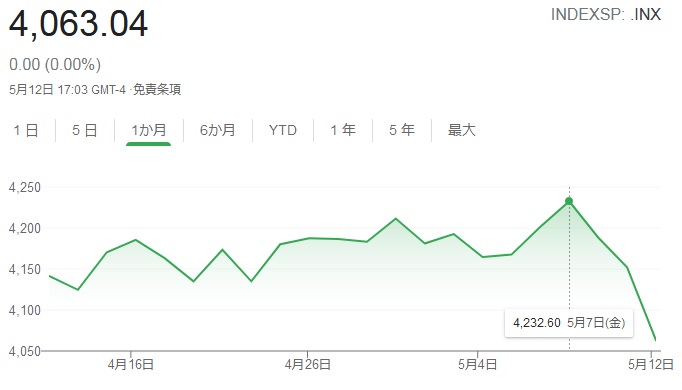

5月12日に米国4月のCPI(消費者物価指数)が発表されました。前月比0.8%上昇(コア指数は0.9%上昇)、前年同月比4.2%(コア指数3.0%)と市場予想の年率3.6%(コア指数は2.3%)を大きく上回る結果となりました。これは2009年以来の水準だそうです。

Bloomberg - Are you a robot?

www.bloomberg.co.jp

経済の再開に伴う需要の急回復に加え、人手や原材料の不足が重なり、物価が急上昇しています。マーケットでは、この高インフレが長引くと「金融緩和が修正されるのではないか」との思惑から、株価下落に繋がりました。

S&P500は、たった2日で4%ほど下落してしまいました。

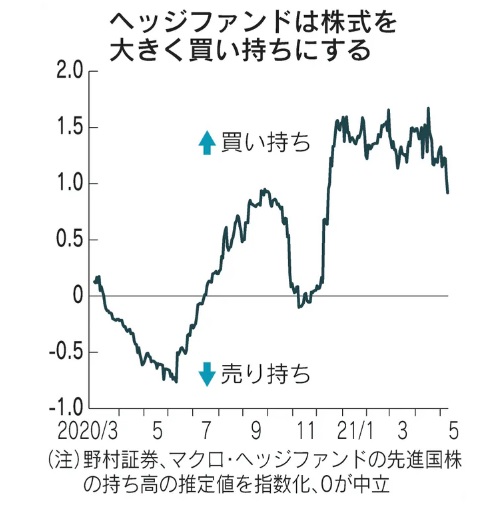

年明け以降のマクロ・ヘッジファンドの先進国株式の持ち高(買いから売りを引いた残高)はここ5年で最高水準まで膨張しており、「利益確定の売りのタイミングを探っていたところ、インフレ懸念を理由に持ち高調整に動いた」という見方もありました。

市場では「米雇用回復とインフレの基調は強まる可能性が強く、量的金融緩和の縮小(テーパリング)を夏にも検討し始めるのではないか」(アクション・エコノミクスのキム・ルパート氏)と、金融緩和の出口が早まるのではないかとの懸念は残ったままのようです。

一方で、クラリダFRB副議長は12日の講演で足元のインフレは「一時的」と述べ、現行の金融緩和を継続する姿勢を示しています。

11日にはブレイナードFRB理事が、金融当局は「一時的なインフレ加速に辛抱強く臨むべきだ」と話しており、いずれの発言もパウエル議長のかねての見解に沿う内容でした。

このようにFRB首脳陣が物価圧力の高まりを一時的なものと考える根拠には次の6つがあるそうです。

- インフレ期待の安定

- 労働市場に残るスラック(たるみ)

- 基調的なインフレ指標の動向

- 技術進歩などの影響企業の価格設定力の弱さ

- 新型コロナウイルス禍に伴う前年比較でのベース効果