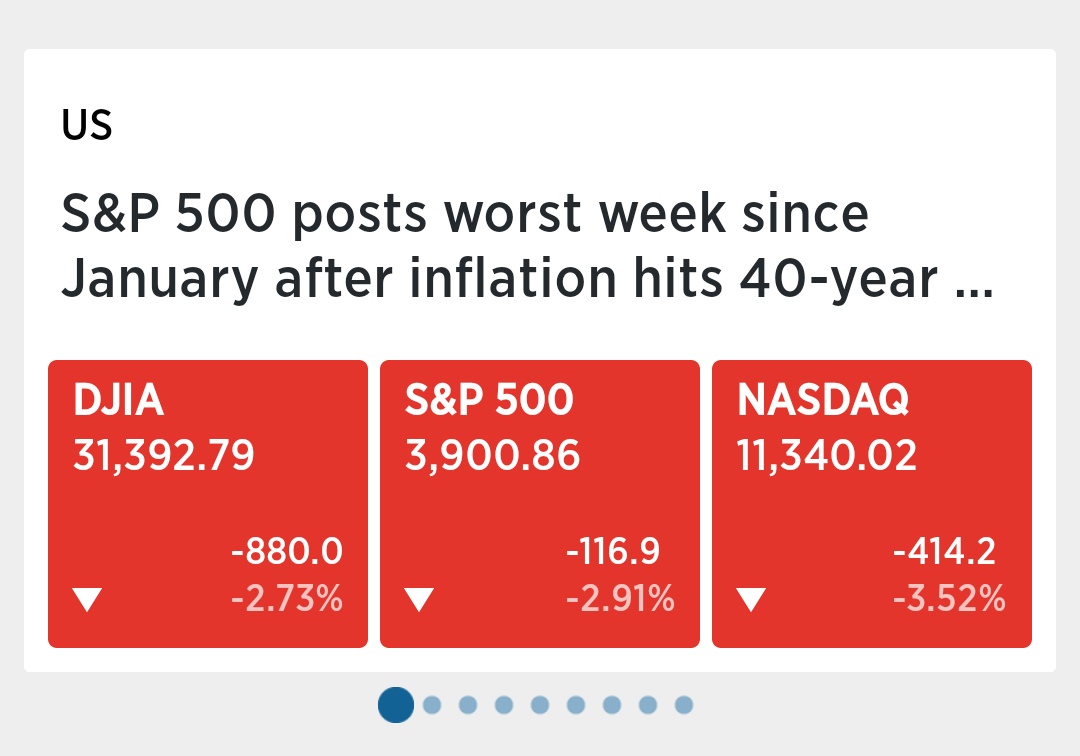

6月15日にFOMCが開催され、0.75%の利上げが発表されました。もともとはパウエル議長がコメントしてた「0.5%利上げ」が規定路線だったものの、10日に発表されたCPI(消費者物価指数)が上振れたことで、急速に0.75%の利上げを織り込み、FOMC当日の株価は上昇しました。

FOMC声明では、「インフレ率を目標の2%に戻すことに強くコミットする」との文言が加わりました。これまで声明に記載されていた、「金融政策のスタンスを適切に引き締めることで、労働市場の強さを保ったまま、インフレ率は目標の2%に戻ると予測する」との文言は削除され、より積極的にインフレ抑制に取り組む当局の姿勢が明確に示されました。

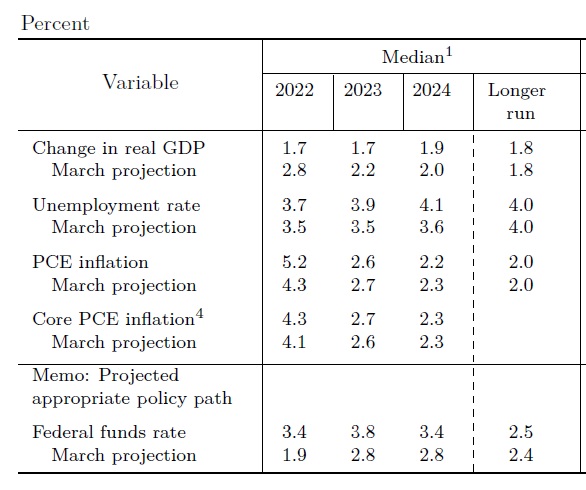

それを織り込んでか、GDP成長率や失業率も3月の予想よりも悪化した数字が示され、FRBの本気度が示されました。加えて、FF金利予想も2023年の3.8%が2024年には3.4%となると予想するように、将来的な”利下げ”の可能性も織り込んでいます。

今後も「0.75%利上げが続くのか?」と過去に例のない引締めペースに市場は身構えましたが、「Clearly, today’s 75 basis point increase is an unusually large one, and I do not expect moves of this size to be common.」(0.75%の利上げは普通でない)とパウエル議長がコメントしたことから、一旦は落ち着きを取り戻しました。

さて、来月のFOMCもどうなるのでしょうか。

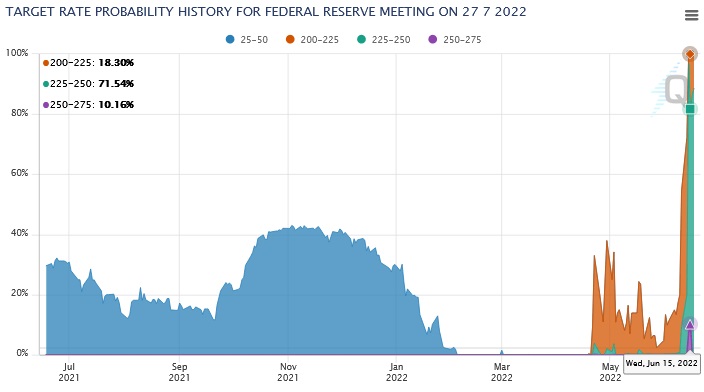

7月のFOMCも一度0.75%の利上げ確率が織り込まれましたが、今のところ0.5%利上げが83%(残り17%は0.25%利上げ)で推移しています。やはりパウエル議長の「普通でない」という発言が効いたのでしょうか。

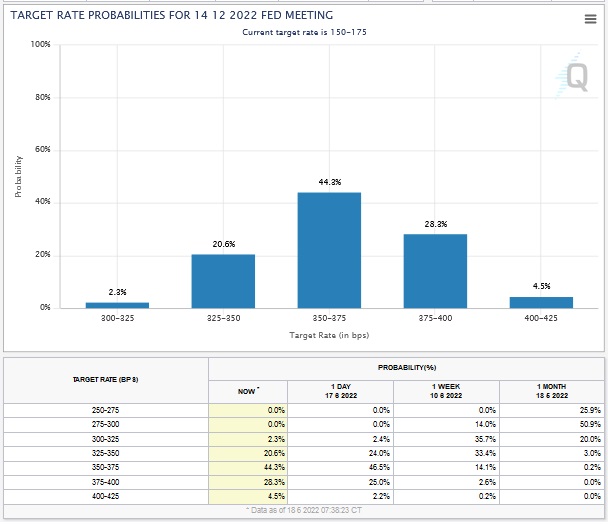

FEDWATCHによる年末予想は3.5%~4%のようです。一か月前は3%がメインシナリオでしたが、インフレがなかなか収まらず、大きく上昇しました。もう、2017年のような「適温相場」ではなくなってしまいました。

ゴールドマン・サックスも「A PARADIGM SHIFT?」というタイトルでこの適温相場の終焉についてレポートを出していました。

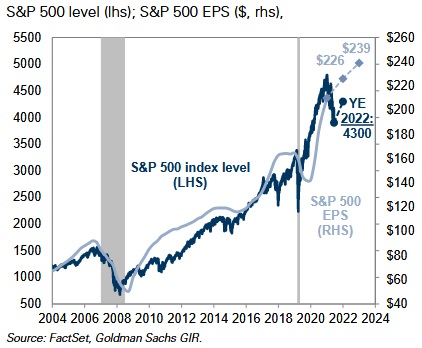

レポートの結論としては、S&P500の年末着地を4300と予想しています。

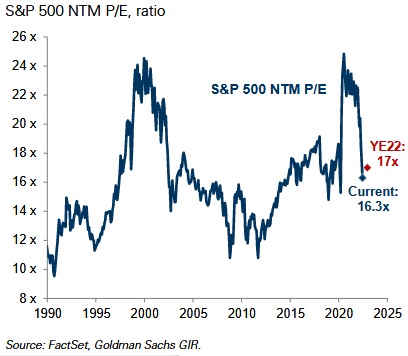

企業業績は堅調だと予想し、EPS(一株当たりの収益率)は上昇する見込みである一方で、PER(株価収益率倍率)は17倍と低位で着地することを見込んでいます。

While the P/E multiple on the S&P 500 has fallen fromaround 22x at the start of 2021 to around 17x today, that’s stillroughly in the 80th percentile versus history. On a relativebasis, valuations are closer to the 50th percentile whenaccounting for the shift in the interest rate environment, whichis reasonable, but still doesn’t provide a strong case formeaningful multiple expansion ahead. So, earnings will likely be the main driver of equity performance, and we recently raisedour 2022 earnings growth forecast to 8% following better-than-expected sales and margins in first quarter. And we expect thisearnings growth to help lift the S&P 500 to 4300 by the end ofthis year.

David Kostin( Chief US Equity Strategist at Goldman Sachs)

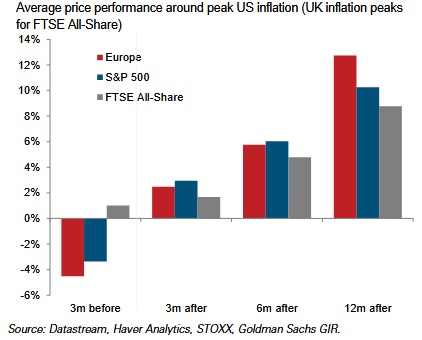

「インフレのピーク」が最大の焦点になります。歴史的にはインフレピークが株式の評価(PER)の底に当たっています。

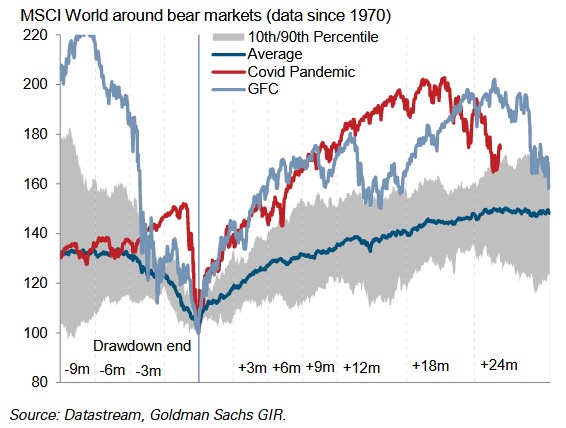

また、今回の急激なベア相場を比較すると、リーマンショックやコロナパンデミックが相当します。ただし、過去のベア相場の平均と比較してもリーマンとコロナは”unusual”なベア相場とのことです。今回のサプライチェーンの混乱によるインフレ懸念に、偶然ウクライナ問題が重なり、思ったより深刻化してしまったというのが、ゴールドマンの見解です。過去の10th~90thと比較してリーマンショックは下落幅が大きい、コロナショックはあまりにも急落過ぎるというのが分かります。

さて、今後株価はどのようになっていくと予想するのでしょうか。歴史を振り返ると、インフレのピークを過ぎて3か月ほどすると株価は上昇するそうです。

So where do markets go from here? Equities are likely to remain volatile over the near term, and we recently downgraded equities to neutral in our 3m asset allocation as more evidence that inflation has peaked and a moderation in growth risks will likely be needed for markets to rally again.

Goldman Sachs EQUITY BEAR MARKET:A PARADIGM SHIFT?より

結論として足元は典型的な調整局面であるとし、短期的には2桁のリターンを見込んでいるとのこと。しかし、長期的には今までのような”低金利時代”(=モダン時代)は終わり、金利が高くかつ非国際化した社会の影響で株価がなかなか上昇しない(fatter and flatter)時代を迎えると予想しています。

while equities will likely deliver double-digit returns over the near term, medium-term equity returns will likely be fatter and flatter than in the last cycle.

Peter Oppenheimer(Chief Global Equity Strategist at Goldman Sachs)