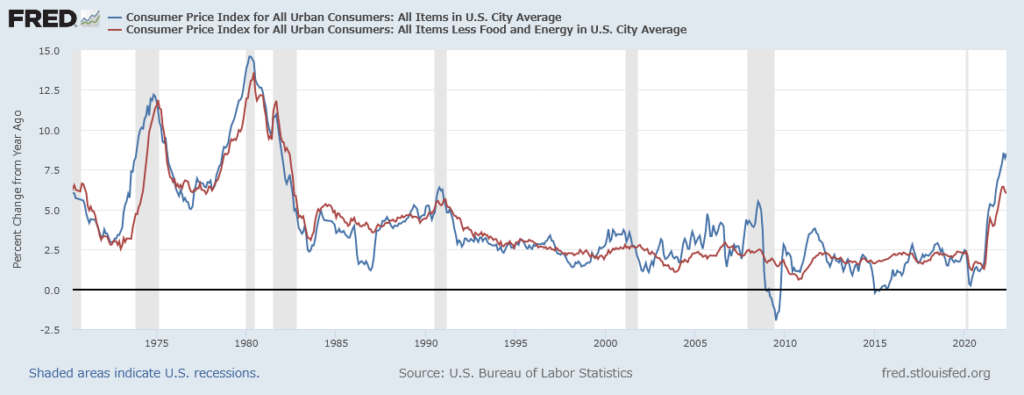

米労働省が10日発表した5月の消費者物価指数(CPI)は前年比の伸び率が8.6%(市場予想は8.3%)となりました。

変動の激しい食品とエネルギーを除いたコア指数の上昇率は6.0%で、前月の6.2%を下回ったものの、こちらも市場予想を上回り、インフレの根強さを示す結果となりました。

そろそろ落ち着くと思っていたのですが。

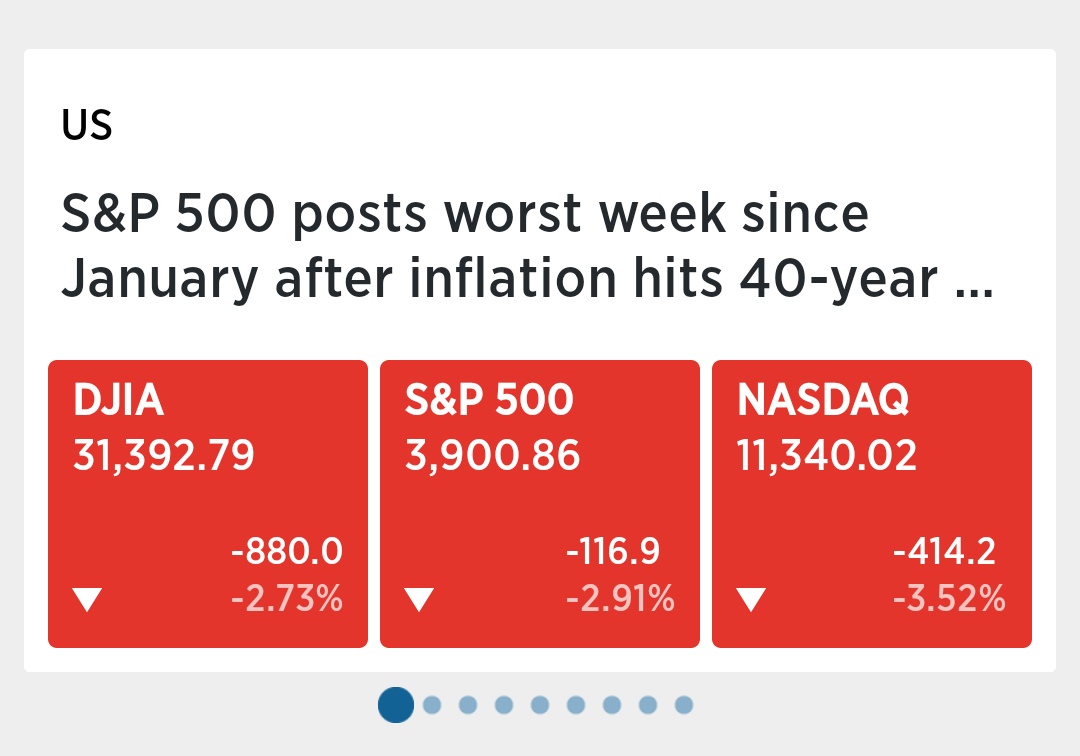

この日は市場開始とともに下落し、一日でS&P500が2.91%下落しました。もともとこのCPI発表に警戒し、この日に掛けて下落トレンドでしたので、週間では5%超下落しました。

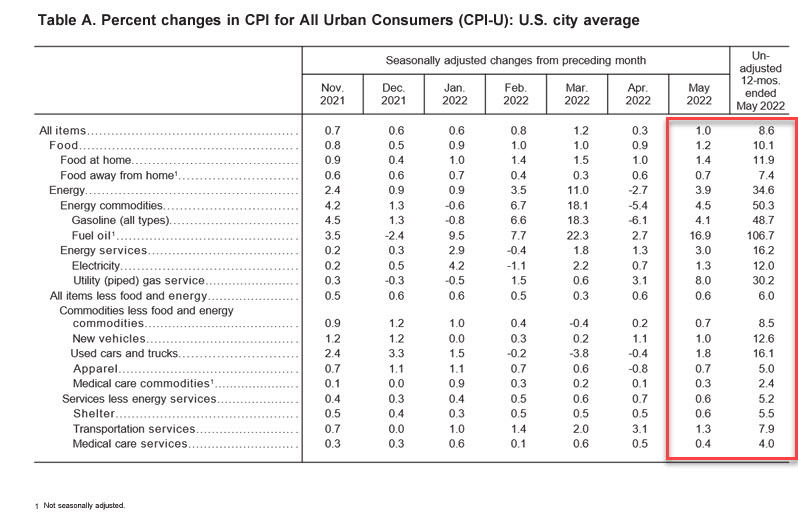

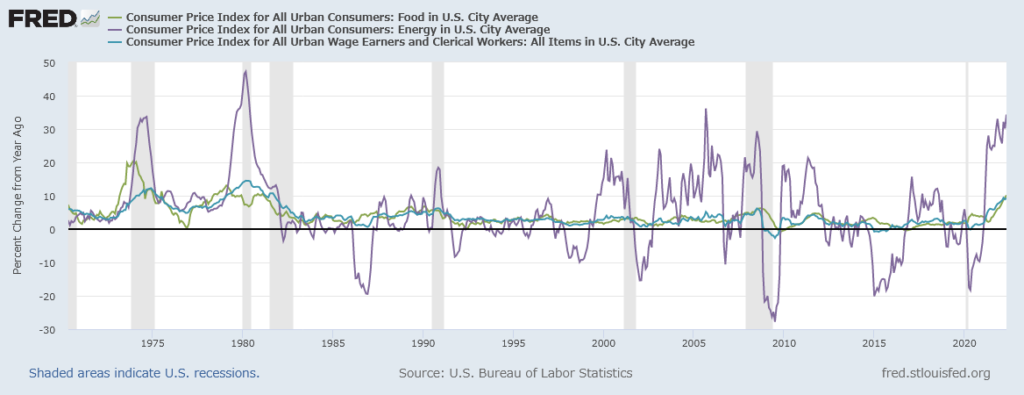

止まらない米国のインフレ。エネルギーは前年同月比で34.6%、食品は10.1%、住居費も5.5%上昇しました。

賃金(Wage Earners and Clerical Workers)も前年比9.3%上昇しました。

やはり目立つのはエネルギーです。これについてバイデン大統領の消費者物価指数が発表された当日の演説で

”Exxon Made More Money Than God”

「エクソンは神より稼いだ」と皮肉ったコメントをしました。確かにガソリン価格を見てみると、1年前1ガロン(3.8リットル)3ドルだったものが、今や5ドルと2倍近くに上昇しています。

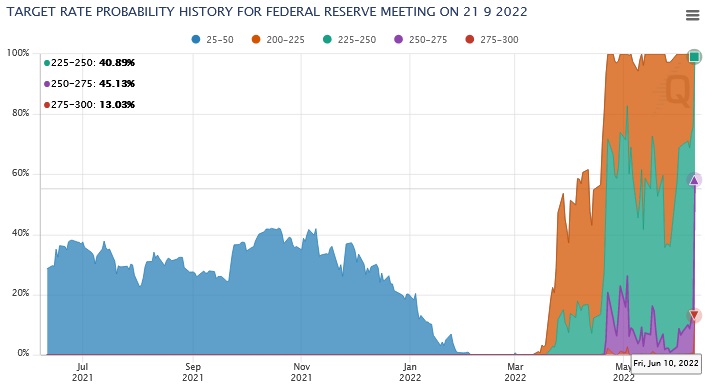

5月の米消費者物価指数(CPI)が予想に反して加速したことから、米金融当局がインフレ抑制策の強化を迫られるとの見方が強まり、短期利回りも上昇しました。特に、金融政策を反映しやすい米2年債利回りが14年ぶりに3%台に上昇しました。

これにより、米国政策金利の市場予想を算出するFEDWATCHも大きく変動し、9月の利上げ予想も前日まで10%の確率だった2.50%への利上げも、CPIの発表により45%まで上昇しました。(現在0.75%+6月0.5%+7月0.5%を前提)

さて、この辺りでインフレが落ち着いて、株価がV字回復していくと見込んでいたのですが、まだまだ底は深そうです。

長期投資目線の私としては、ここが買い時ではあるのですが、円建てで考えると、幸か不幸か円安でそれほど割安になっていません。(その分、資産の毀損もそれほどではなく済んでいるのですが。)日米金利差で円安になっていることを考えると、米国の長期金利も上値が見えてきているので、いつ円高になってもおかしくありません。

以前から米国金利が上昇してきたので、「米国債券でも買おうかなぁ。」と考えていたのですが、この円安水準ですし、せっかくの安定運用なのに為替が例えば110円になってしまえば、20%の毀損になってしまいます。持ち切ってしまえば2年債でも3%の利息がほぼ確実に期待できます。

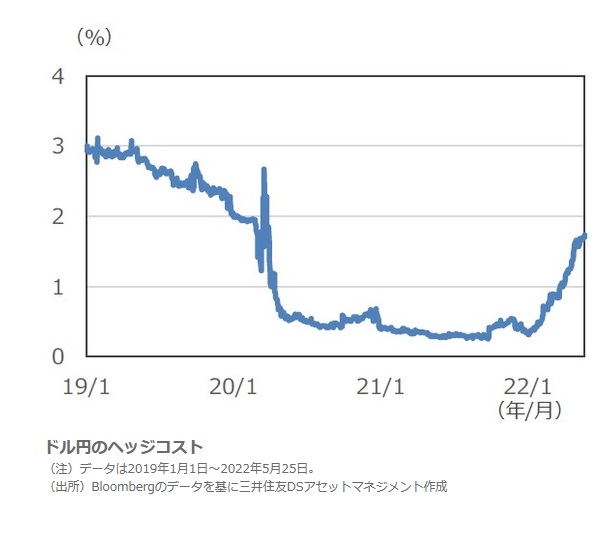

じゃ為替ヘッジをかけるか、という話になりますが、今やヘッジコストも2%かかります。せっかく3%のリターンが手元では1%になってしまします。長期投資を考えるとあまり為替リスクは取りたくないです。特に今は異様な円安ですから。

結論としては、しばらく様子見しようと思います。もはや定期積立(月約4万円)を除いては、2月から全く入金していないので、引き続き円キャッシュを積み立てて行きたいと思います。またすぐにFOMCもありますし、今月のCPI発表でインフレの方向性が落ち着かなかったのですから、来月のCPI発表付近も同様に市場が荒れることが予想されます。9月のFOMCまでこの調子が続くんでしょうか。

もう少し短期金利が落ち着いて、かつ長期金利のプレミアムが乗ってくれば(=イールドカーブのスティープ化)、ヘッジコストも含めて良い投資水準になるかと思いますので、それからまた考えたいともいます。

今はただ耐え忍ぶ時ですね。