利下げが確実視されたFOMCがとうとう開催されます。

8月23日のジャクソンホール会議でパウエル議長が「The time has come for policy to adjust(利下げの時が来た。)」と、次回FOMC(つまり9月)で利下げを示唆したことが発端です。

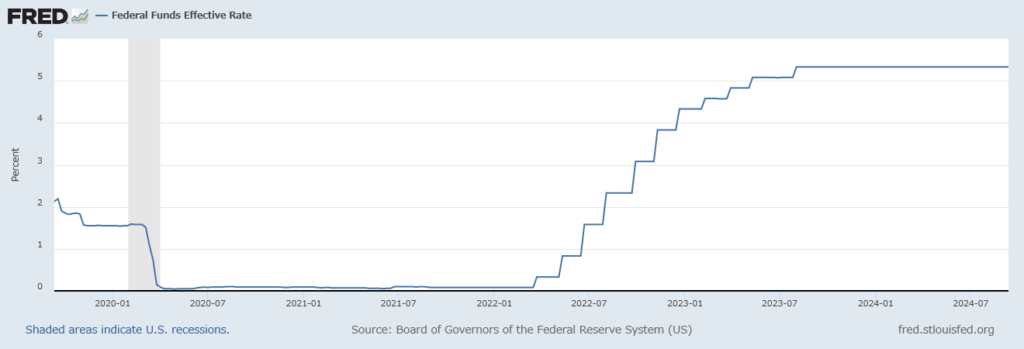

最後の利上げとなる2023年8月からちょうど1年、とうとう待ちに待った利下げが始まろうとしています。

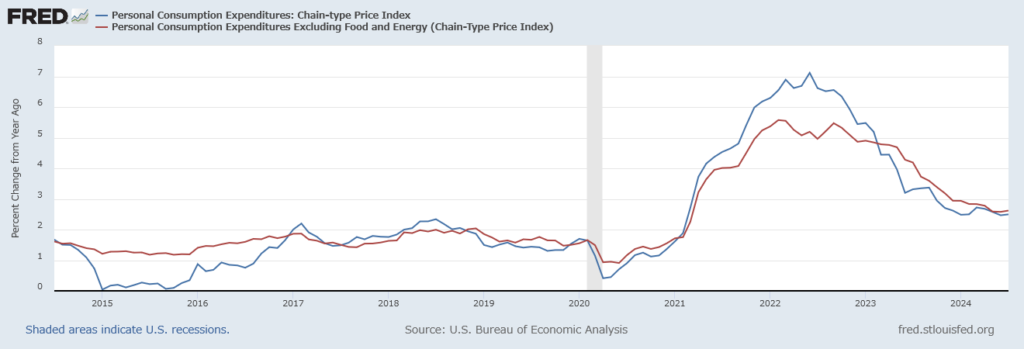

この2年間苦しめられた物価上昇率(PCE)も、7月は前年比2.5%上昇と、前月の水準維持となり、FRBの物価上昇目標である2%に近づいてきました。報道でもありますが、失業率も4%を超え景気後退とも噂され、市場から散々利下げを催促されている状況です。

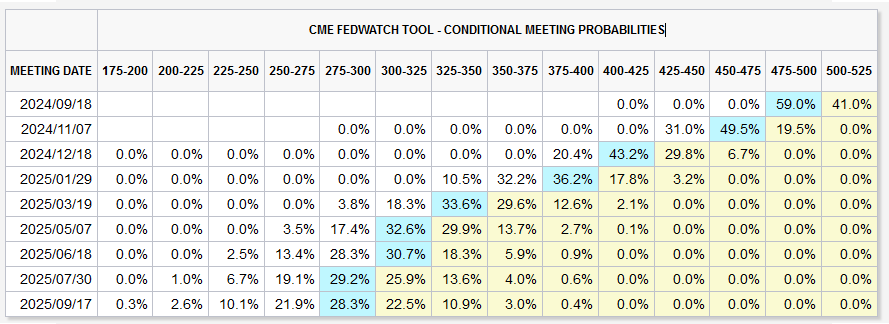

現在のFedwatchによると9月17-18日の利下げは、とうとう0.50%の確率が59%と優位になってしまいました。過去を遡ると、利下げ局面初回に0.5%利下げする場合は、深刻な景気後退局面にある場合のみで、あまりソフトランディングが期待できない場合と言われています。

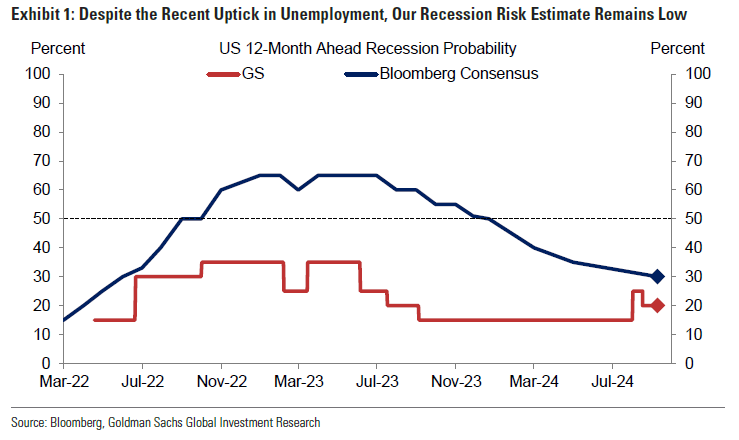

一方で、ゴールドマン・サックスは、今後12カ月間の景気後退リスクを20%に据え置きましたが、これは予想を下回った7月雇用統計の直前に想定していた15%と、その直後に想定した25%の中間にあるとしています。

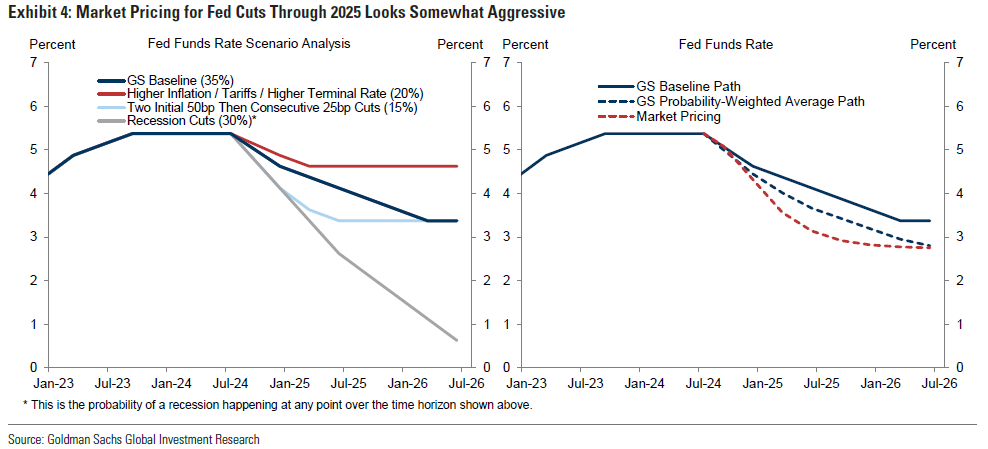

加えてゴールドマン・サックスは残りの2024年のFOMC会合で、それぞれ25bpの利下げが3回行われると引き続き予想しています。当社はターミナルファンド金利を3.25~3.5%と予想しています。

ゴールドマン・サックスは「金融市場の短期的な見通しは明るいとは言えません」とコメントしています。「過去18か月にわたるこれまでの米国金利市場の上昇との大きな違いは、FRBがまもなく実際に利下げを行うことだ。しかし、市場の価格設定は依然として非常に強気であり、これが金利ストラテジストの真の強気姿勢を妨げています。」と考えており、当社の株式ストラテジストは「年末にかけて若干のプラスの株価リターンを予測してるが、マイナスの季節性、近づいている選挙、長引く成長懸念を考慮すると、今後 2 か月はさらに困難になると考えられます。」と予想しています。

The near-term outlook for financial market returns is not stellar. The big difference with previous US rates market rallies over the last 18 months is that the Fed really will cut soon. But market pricing remains quite aggressive, and this is keeping our rates strategists from a truly bullish stance. While our equity strategists project modestly positive price returns through yearend, the next two months look more challenging given negative seasonality, an approaching election, and lingering growth worries.

さていよいよ政策の転換点というところですが、タレント活動だけでなく、株の売買や不動産業など、投資家としても有名な元衆議院議員の杉村太蔵は短期の相場を見ることは「時間の無駄」と言ってしまた。(同意)

なお、ご本人は「政治家としても、タレントとしても、正直言って(自分を)どんなもんかな、と思うけど、投資家・杉村太蔵っていうのは、超一流だと思いますよ」とPIVOT公式チャンネルで自虐めいてコメントしていました。ま

また、ご本人曰く投資の極意とは「騰がった株を買いに行けるヤツって強いよねえ。できる人いたら、なかなかですよ。これができる投資家はごく一部」と言っていました。基本バイ・アンド・ホールドの自分にとってはあまり経験のない場面ですが、過去の経緯・トレンドにとらわれず「これからだけを見る」ということに銘柄を調査する手段においても、精神をコントロールする手段においても自信があるからこそできる手法なのかなと思いました。