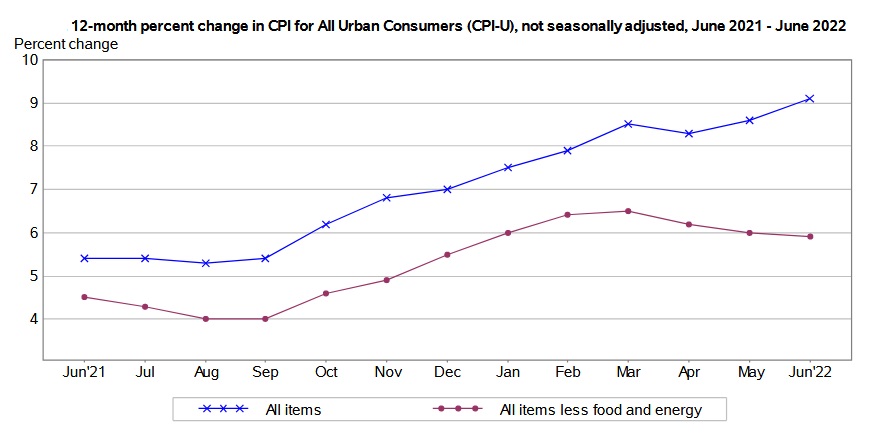

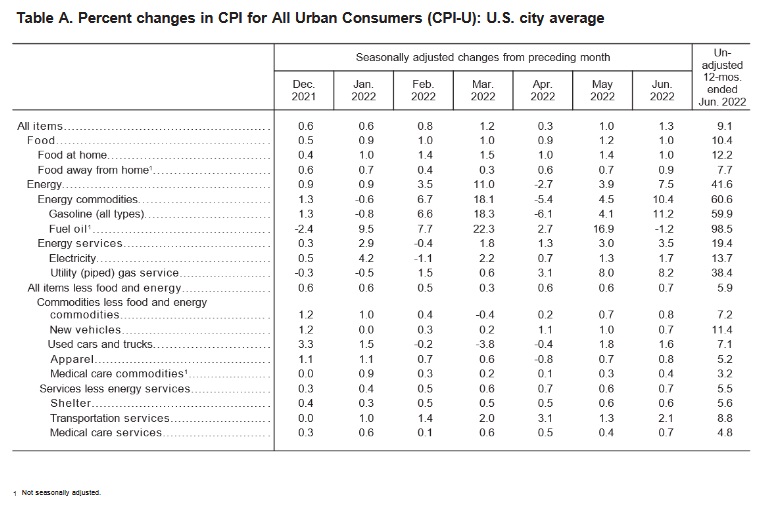

米労働省が13日発表した6月の消費者物価指数(CPI)は前年同月比の伸び率が9.1%でした。

市場予想の中央値(8.8%)を上回り、1981年11月(9.6%)以来、およそ40年半ぶりの高い伸びとなりました。前月比の上昇率は1.3%と、5月の1.0%を上回りました。

コアCPIは前月比0.7%上昇と、前月の0.6%上昇を上回り、伸びが加速した。市場予想の0.6%上昇も上回りました。

前月に続き、なかなか落ち着かないインフレ。市場予想は上回ったものの、市場予想では9%以上という予想も多かったため、そこまでこの日の株価の動きは悲観的ではありませんでした。

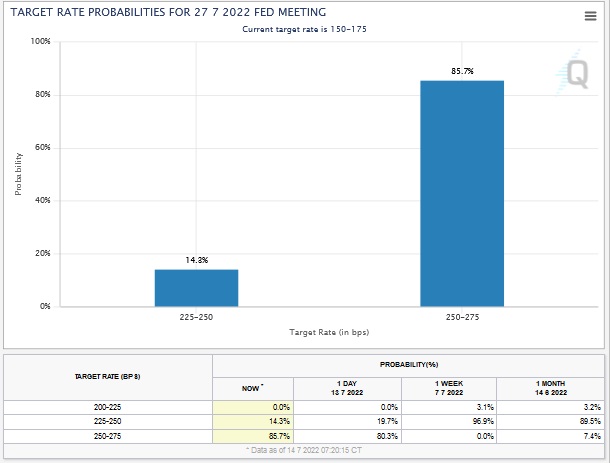

この日の特徴的な動きとしては、インフレ続伸を受け短期金利が上昇し、7月22日のFOMCの利上げ予想において「1.00%利上げ」がメインシナリオになったことです。少し前は、6月のFOMCでのパウエル長官の「0.75%は異常」とのコメントを受け、「0.5%利上げ」がメインシナリオでしたが、一足飛びにここまで来てしまいました。

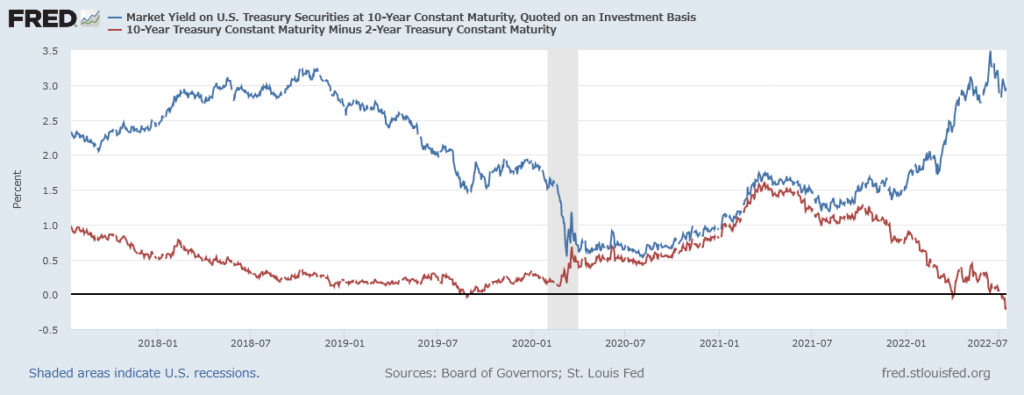

足元は過度な利上げから景気後退リスクが高まり、長期債(10年)の利回りは下落しています。そのため、”景気後退の兆候”と言われる逆イールド現象も生じ、ここ1週間ほど継続して逆イールドの状態となっています。

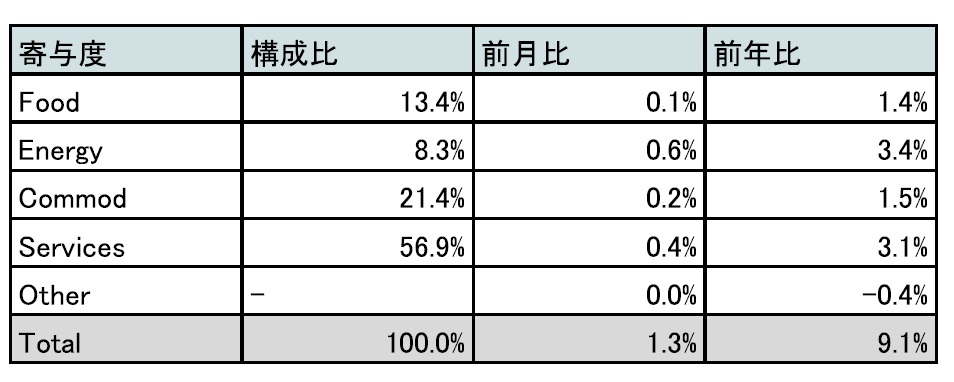

インフレはいつ落ち着くのでしょうか。米国労働省のホームページではインフレの寄与度を示すデータが公表されています。

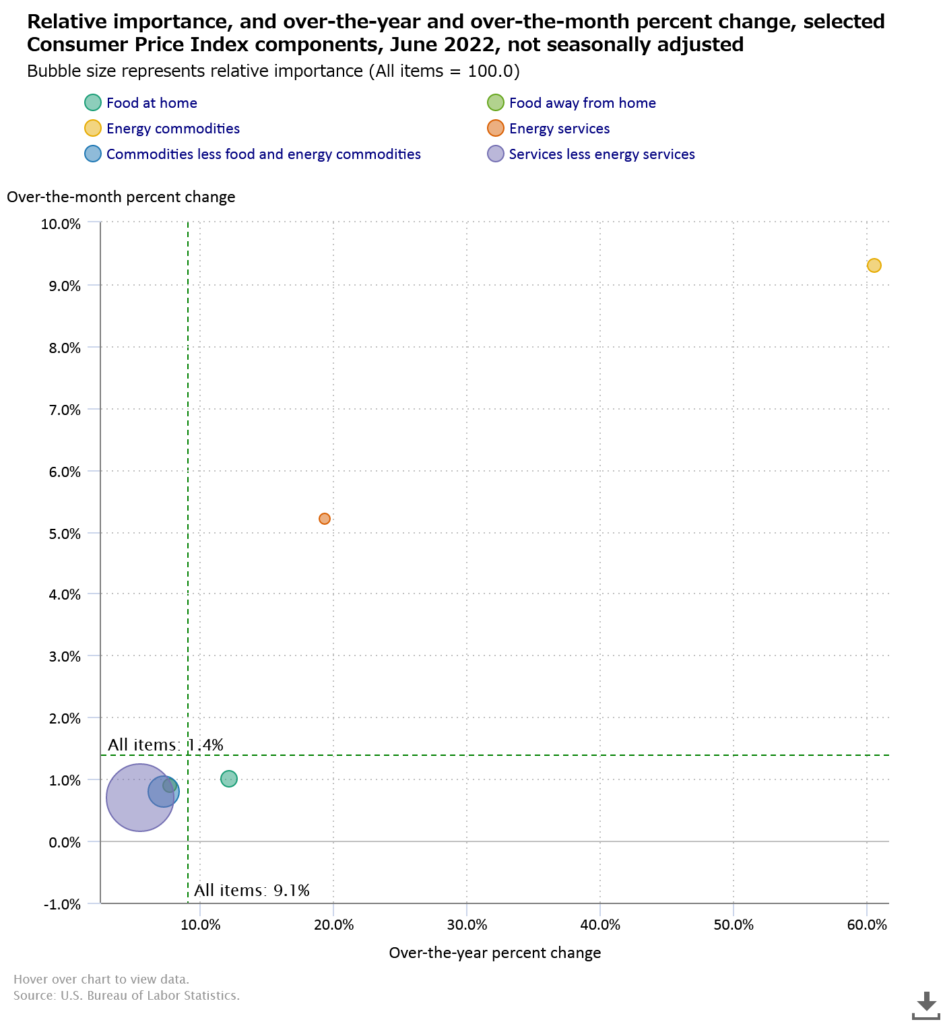

CPIの6割を占めるサービスは前月から横ばいで0.6%の上昇でした。ガソリンも構成比は10%と大きくはないですが、前月から10%上昇しました。全体的に鈍化(マイナス)している項目もなく、ピークなのかさらなる上昇の途中なのか不透明です。

一方で、インフレ圧力が弱まる動きもあります。6月の雇用統計によると、民間部門の平均時給の伸び率は前年同月比5.1%と、3カ月連続で鈍化しました。労働市場では人手不足が続いているものの、賃上げが緩やかになれば物価上昇の圧力は和らぎます。

ロシアのウクライナ侵攻で上昇した原油相場も変化しつつあります。金融引き締めなどによる世界景気の減速懸念が広がり、米国の原油先物は6月上旬をピークに下落傾向で、足元は節目の1バレル100ドルを下回っています。