株価が上昇して嬉しい気持ちですが、債券が伸び悩んでいます。

一般論としては、株価が上昇しているときは経済が過熱しているときですから金利が上昇(債券から株価に資金が移る)して当然ではあるのですが、インフレ懸念も落ち着いて来たことから、そろそろ債券も上昇してほしいです。

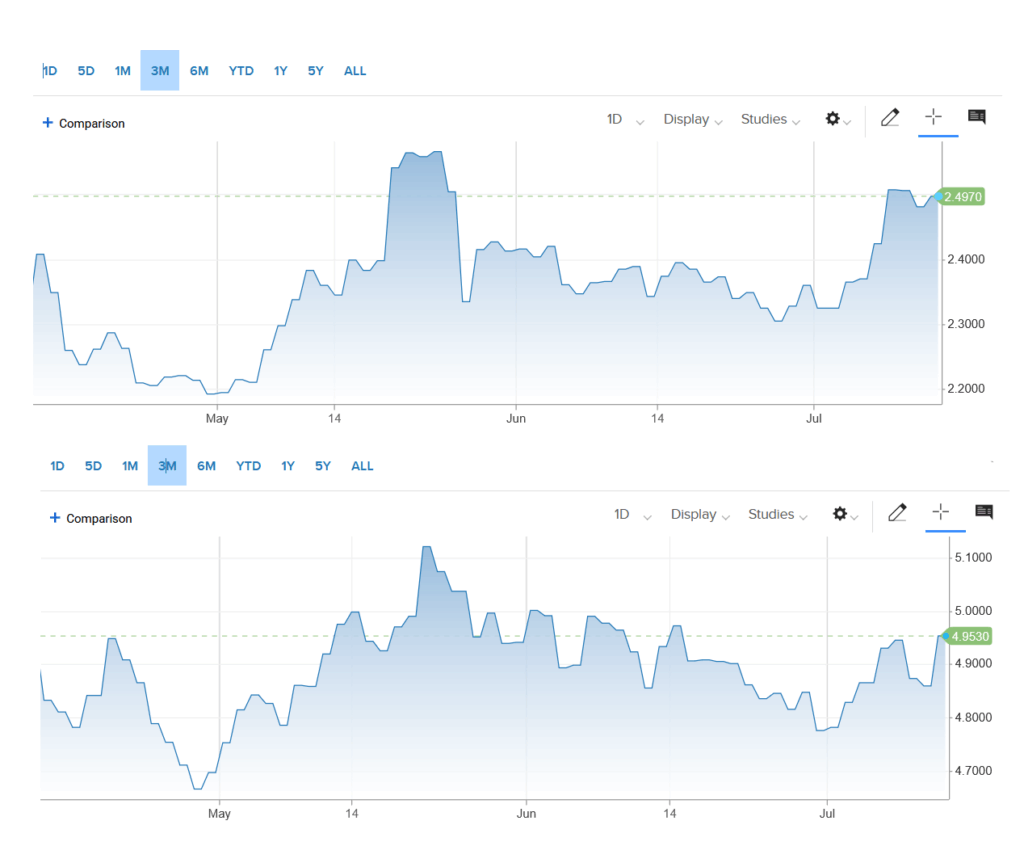

せっかく5月の終わりごろに購入した日本国債も、当時は「割安だ」と購入して日々金利が下がっていく(債券価格が上昇していく)のをニヤニヤ見ていたのですが、7月に入ってからは金利上昇(債券価格下落)が目立ってきました。手数料を加味すると、5月に購入した国債も”含み損”になってしまっています。泣

さて、足元の投資環境はさておき、債券投資を深ぼっていきたいと思います。

ここ数日pythonを頑張りまして、とうとうネットから数字を拾えるようになりました。

「スクレイピング」というやつです。

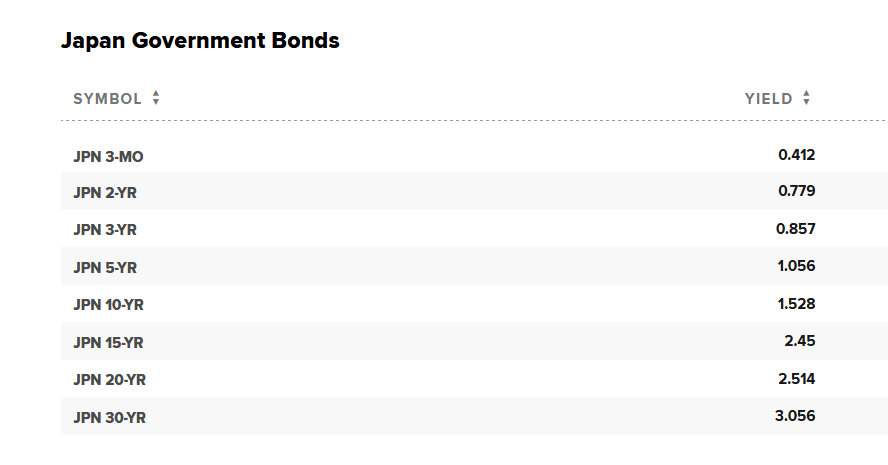

株価を取ってくるWEBサイトはたくさんありますが、意外と金利情報を提供してくれるWEBサイトを苦労しました。米国金利だけ、日本金利だけというWEBサイトはちらほらあるのですが、日米両方取れるサイトは少なく、結果としてCNBCから取得することにしました。

WEBから数字を取ってくるためにChromeDriverやらSeleniumやらの設定が難しく手がかかりました。ChatGPTに手を借りながら、下記のイールドカーブを取得できるようになりました。一人でやっていたら、この3倍くらい時間がかかったと思います。本当はゼロベースでコードを書いたほうが本質を理解できると思うのですが、「データを取ってきて早く分析したい」という欲求が優先されるならば、効率性は段違いですね。

現在、日本・米国の両方において、20年超の残存期間を持つ国債を多数保有しています。債券の現物なので2%の売却手数料がかかると考えると(償還の場合、手数料がかからない)、正直20年満期保有でもいいかと思いつつ、やはり20年は長いので、10年程度でうまく売却できないかと考えているところです。理想としては、景気後退で金利が大きく下がった(債券価格が暴騰した)タイミングで債券を売り払って、割安になった株式を購入するというシナリオを虎視眈々と狙いたいです。

さて、ここで言う「10年保有」と言っても実は

色々な10年

があります。具体的には

- 10年国債を買って償還まで待つ

- 15年国債を買って残存5年で売却する

- 5年債券を2回買う

- 20年債券を買って残存10年で売却する

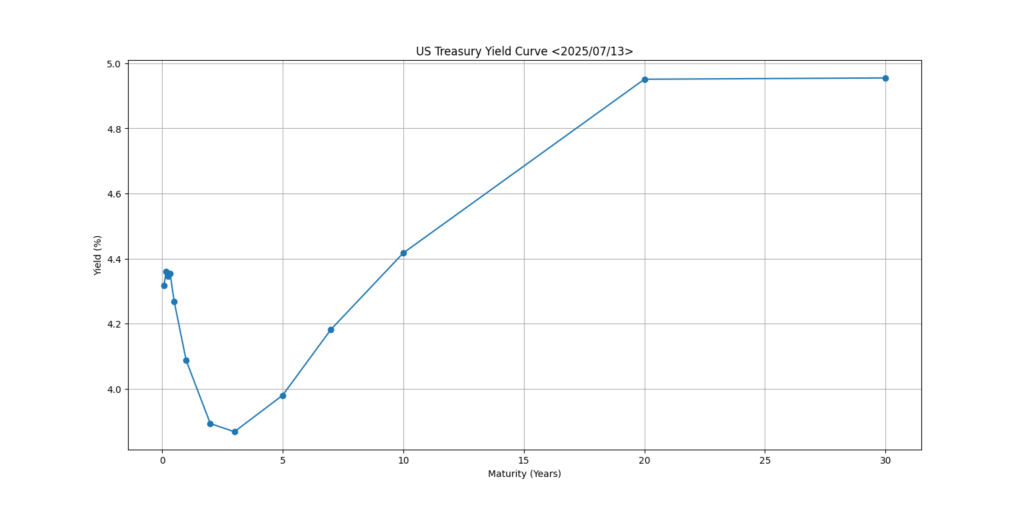

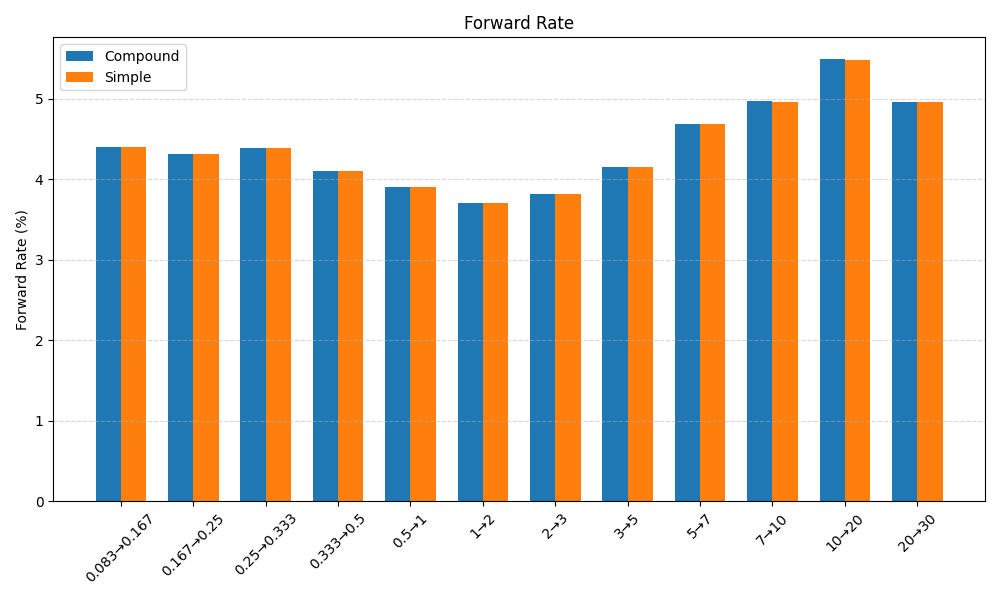

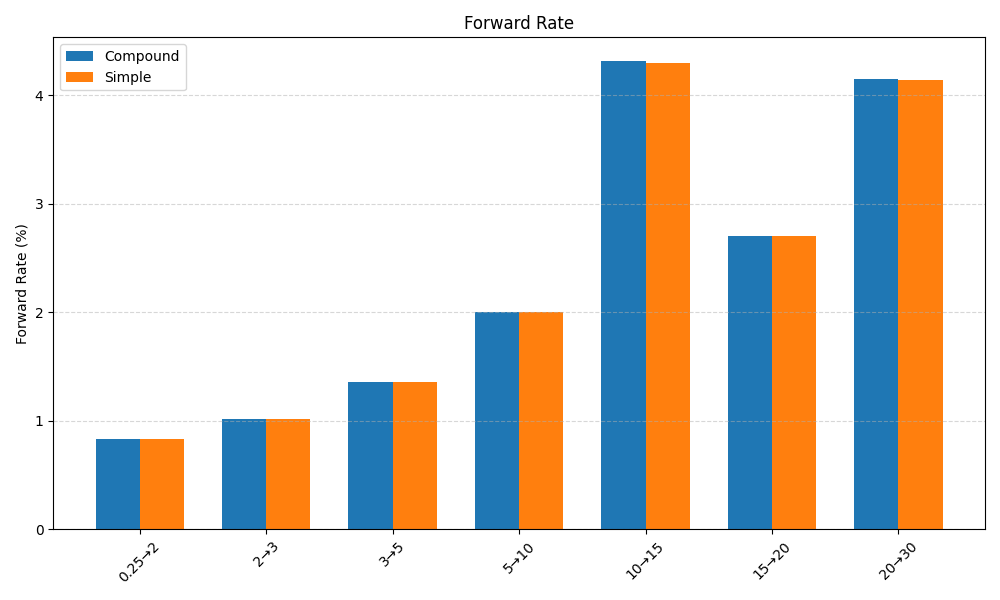

という選択肢が考えられます。1は純粋な「利回り」になりますが、2~4はフォワードレートという考えが軸になってきます。実際、米国の利回り(=スポットレート)から算出したフォワードレートは以下の通りです。

金利(債券)リスクを表現する方法として「デュレーション」という考えがあるとおり、債券リスクは残存期間(年)に比例します。一方で、どの「1年」でも同じリターン効率というわけではなく、グラフにある通り、投資家の市場見通しなのか、投資家の需要なのか分かりませんが、「1年間保有する」という行動が同じでも、得られるリスクが異なることが分かります。

具体的には「2年→1年」で得られるリターン(年率)は3.67%ですが、「20年→10年」で得られるリターン(年率)は5.49%に達します。投資効率が1.5倍も異なります。もちろん

将来このイールドカーブの形状が変わらない

という前提であれば得られるリターンであって、実際10年経って逆に短い年限で金利が上昇していたら、その差額で得られるはずだったリターンは減ってしまいますし、逆もあります。この点は注意する必要があります。

同様に国内金利もフォワードレートを計算してみました。国内は「10年→15年」が4.32%ととびぬけていました。「15年→20年」が2.70%でしたので同じ5年でも投資効率が1.6倍異なる結果となりました。

スポットの5年利回りが1.0%程度ですから、単に5年債を償還まで持つのと比べると

4倍も投資効率が違う

ということになります。投資対象は国債であるためデフォルトリスクも変わらないわけですから、ここまで投資効率に差が出るのは疑問を超えて恐怖するら感じます。一回、実験のために購入してみますか。