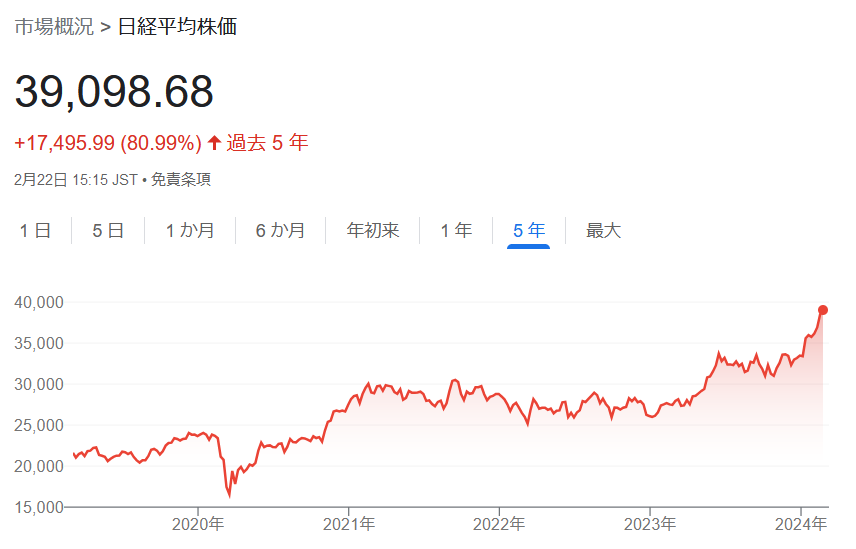

2024年2月22日、日経平均株価がバブル期の1989年末に付けた史上最高値を34年ぶりに更新しました。(終値ベース)「失われた30年」の終焉の象徴として、引き続き株価は高騰を続けるのでしょうか。かくいう自分も、15時数分前から株価をチェックし、15時になった瞬間は一人で小さい拍手をしました。

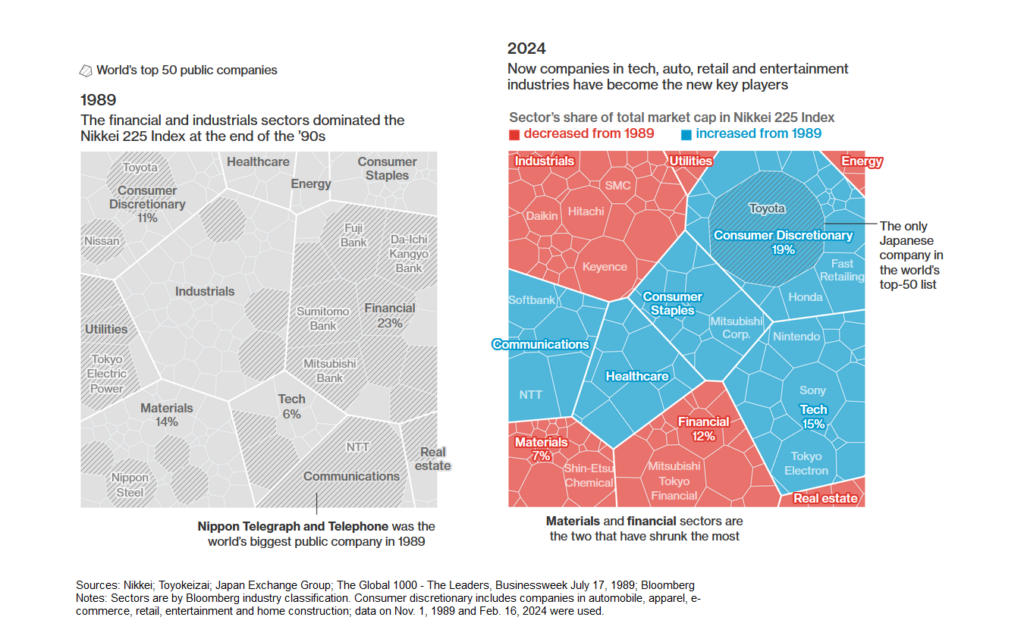

とはいえ、30年以上ぶりに高値を更新しただけで、同じ米国のNYダウは一度下落しても2年程度で最高値を更新しています。89年の世界の時価総額上位50社のうち、32社は日本企業でしたが、今はトヨタ自動車1社のみとなっています。

バリュエーションについても世界と比べいまだ割安です。日経平均構成銘柄の37%は、PBR(株価純資産倍率)が企業の解散価値を表す1倍以下。一方で、米国のS&P500種株価指数でPBRが1倍を下回るのは約3%だそうです。

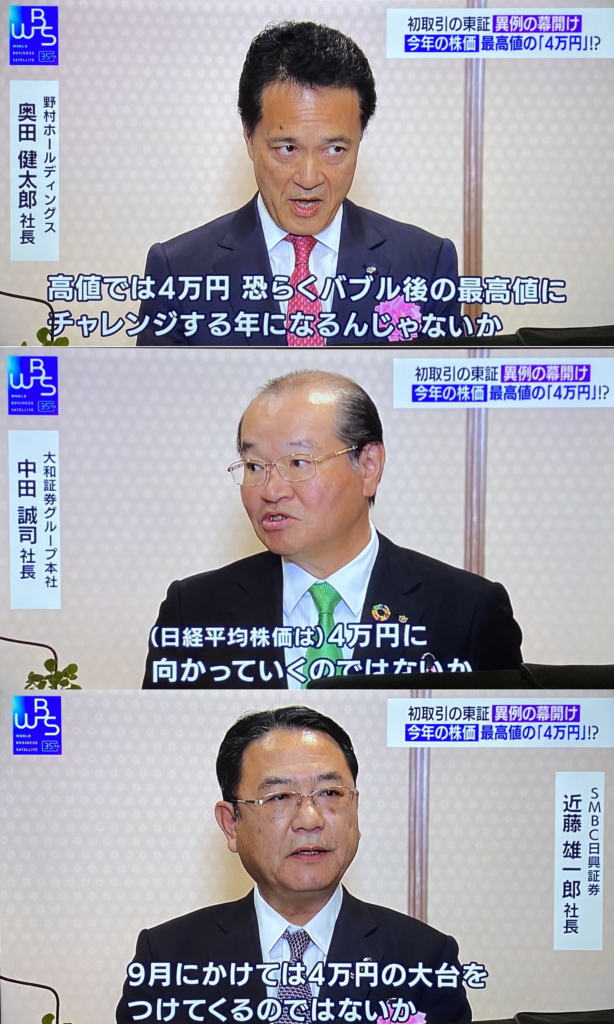

今年の初めには各証券会社の社長が4万円越えを予想していましたが、あっという間に4万円まであと1000円を切ってしまいました。

さて、市場全体が凄い勢いで上昇していますが、このような場合に超過収益(アルファ)は取れるものなのでしょうか。今回の上昇相場では、米国エヌビディアを中心としたAI関連株、日本でいうとソフトバンクグループや東京エレクトロンの株価が高騰したことが史上最高値更新の原動力となりました。そのため、AI株・ハイテク株に偏重してれば、日経平均やTOPIXの市場平均対比で超過収益を取れたでしょう。しかし、一過性のものであって中長期で超過収益を獲得するためにはどうしたらよいのでしょうか。

その教科書となるレポートを見つけたので、今回それを取り上げたいと思います。

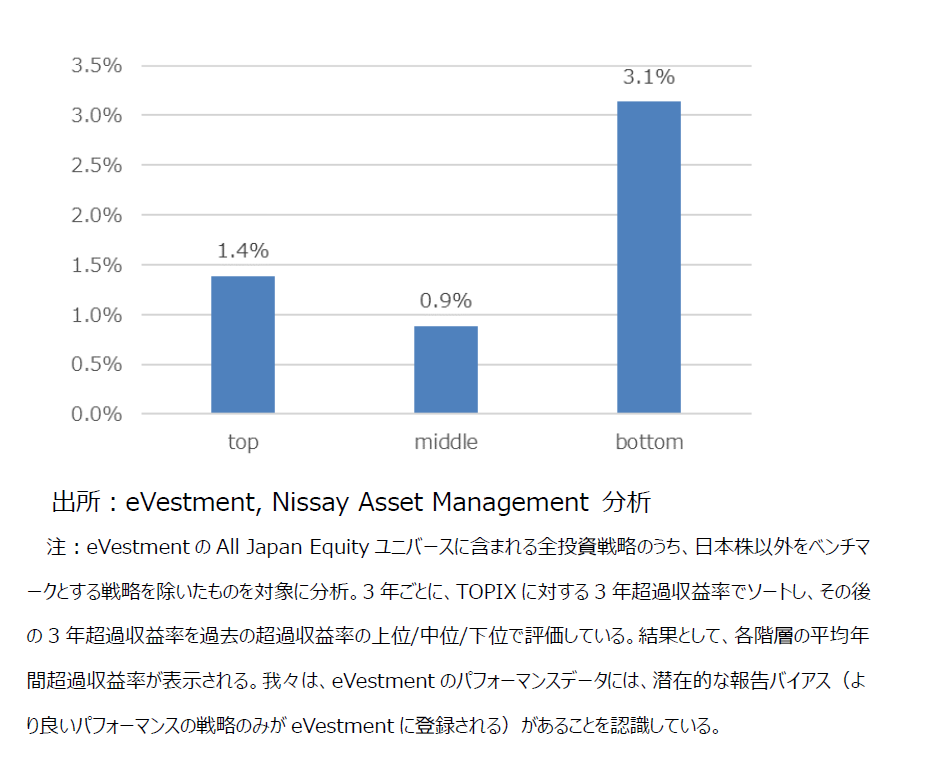

結論は、強い平均回帰性があり

成績が悪くても我慢して持っていろ。

とのことです。1年間はもちろん、3年間の成績で比較しても、「今まで悪かったものが今後良くなる」という可能性(平均回帰性)が高く、むやみに「悪かったから解約する」という行動はあまりよろしくないとのことです。

定量評価があまり意味を成さない(感覚と逆になる)ということならば、何を重要視すればよいのでしょうか。レポートでは「リターンの数字だけに注目するのではなく、組織や投資プロセスの変化など、定性的な面にも注目すべきである。」とのことです。具体的には人材の入れ替わりや投資プロセスが変化していないか、という点が定量面よりも重要とのことです。

機関投資家ならば実際に運用機関と接点があるので対応することはできそうですが、個人投資家の場合、目にするのは月次レポートくらいで(それでも滅多に見ない)、実行にはハードルが高そうです。

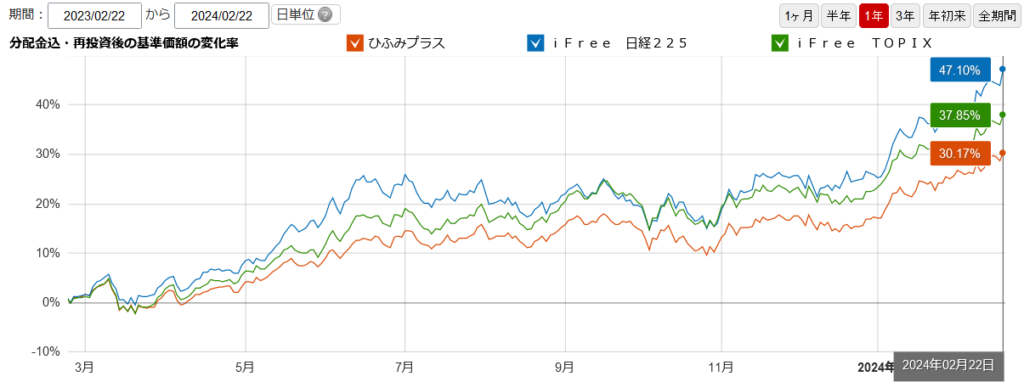

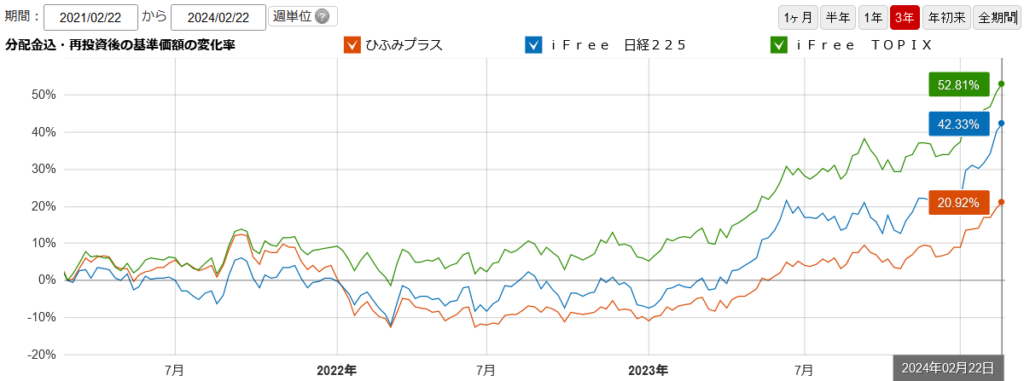

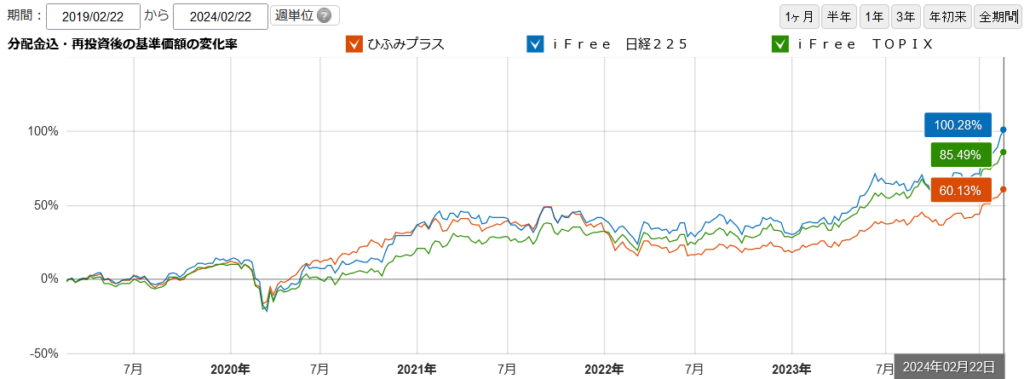

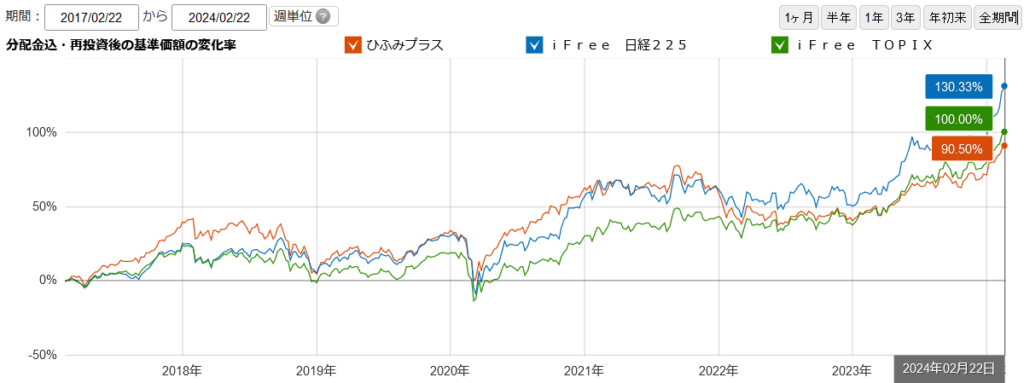

さて、先日解約した「ひふみ投信」について、5年程度のパフォーマンスで解約してしまって申し訳ない気持ちになりましたので、改めて成績を確認しました。

すると、日経平均株価・TOPIXに対して、1年はもちろん、7年まで伸ばしても市場平均(日経平均株価・TOPIX)に勝っている期間はありませんでした。

いったい、いつ回帰するのか。