12月5日のCFA(米国証券アナリスト試験)のLevel1に向けて勉強しています。CFA協会から公式で出ている参考書(CFA® Program Curriculum)のみで勉強を進めており、Volume6まであるところをVolume5まで終わりました。

Volume5の内容は「Fixed Income and Derivative」(債券とディバティブ)です。Volume5のうち、8割をFixed Income(債券)が占めています。

債券

債券は日本の証券アナリストと同様に、現在価値の計算やデュレーション、コンベクシティ―等の見慣れた分野が出てくる一方で、債券の発行・流通市場に関することやストラクチャードファイナンス・資産担保証券(MBSやらCDO)といった正直日本語で調べても意味が分からない・・・という内容もありました。ここで初めて関数電卓の「Bond」機能を憶えました。

債券の種類

通常の「利率が○%で○年後に償還(100返ってくる)」という債券を含め、多くの債券が紹介されています。証券アナリストでも勉強するコーラブル債(callable bond)・プッタブル債(Putable Bonds)・転換社債(Convertible Bonds)はもちろん、担保付(Collaterals)や保証付(Credit enhancements)、特別条項付(Covenants)などです。

証券化商品(credit tranching)もこの分類で、劣後(Subordination)、メザニン、シニアと言った言葉も出てきます。また今更ですがキャッシュの支払い構造にも種類があって、満期一括償還(bullet bond:通常の債券がこの型)、分割償還(amortizing bond)という名前が付いています。

苦労したのは(今でも苦労していますが)、ストラクチャードファイナンス関係の証券。資産担保証券(ABS:asset- backed securities)や債務担保証券(CDO:collateralized debt obligations)、クレジットリンク債(CLN:credit- linked note)、逆変動金利債(inverse floater)があります。

短期市場についても言及していて、小口預金(Retail Deposits)、大口資金調達(Wholesale Funds)として準備預金(Reserve Funds)やインターバンク(Interbank Funds)、譲渡性預金(CD:Certificate of Deposit)について理解を求められます。

債券評価

この分野は証券アナリストでも勉強した内容と同様で、割引計算、スポットレート、フォワードレートの理解です。意外だったのはフラットプライス(flat price)とフルプライス(full price)という概念が出てきたことです。いわゆるクーポンが支払われる間に売買が行われたときの評価の仕方で、”未払い”という概念が出てきます。

スプレッドの考え方

期間nの割引率=1+zn+Z

zn:期間nの国債利回り

Z:zero volatility spread (Z- spread)でどの期間でも同じ値

OAS (option- adjusted spread)= Z- spread – Option value (in basis points per year)

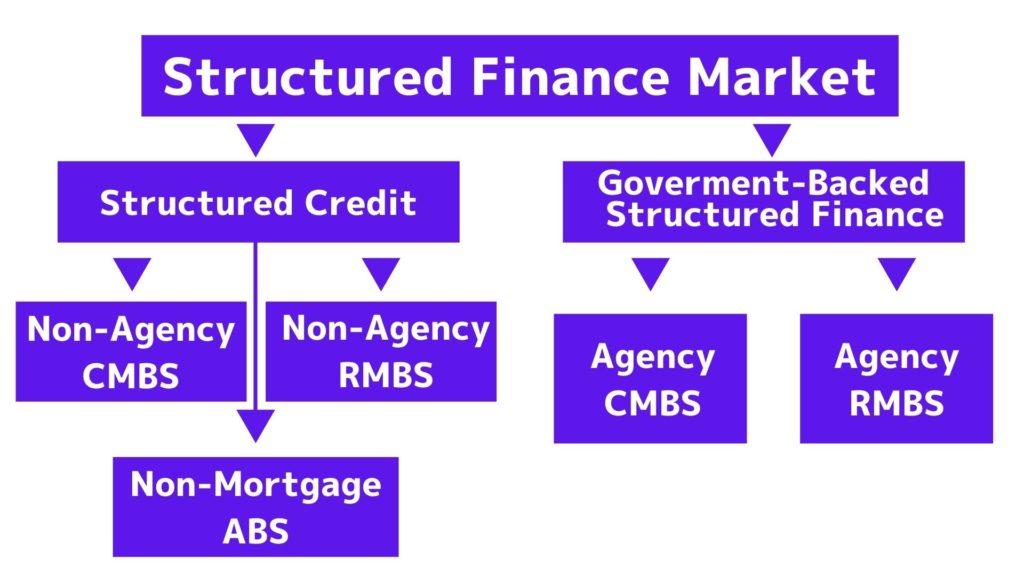

資産担保証券

資産担保証券も,、がっつり一つの章を使って紹介があります。

不動産担保ローン(mortgage loan)や非訴求担保融資(non-recourse loan)、RMBS(住宅ローン担保証券:Residential Mortgage-Backed Securities)、CMBS(商業不動産担保証券:Commercial Mortgage Backed Securities)、CMO(不動産抵当証券担保債券:collateralized mortgage obligations)とまたまたややこしい証券が出てきたり、収縮リスク(Contraction risk)や伸長リスク(Extension risk )といった証券アナリストでは見た記憶がないリスクも出てきます。

エクステンションリスク(Extension risk)

期限前償還が当初予想よりも遅いため手元流動性が不足するリスク

コントラクションリスク(Contraction risk)

債務者が予想よりも早く借りたお金を返済することにより、証券保有者が将来受け取る利息収入を減らす可能性があるリスク

エージェンシーMBSとは、MBSのうち、政府またはGSE (Government Sponsored Enterprise、政府関連機関)がその元利金支払を保証しているものをいいます。ノン・エージェンシーMBSには政府関連機関による保証がついておらず、投資家が住宅ローン債務者のクレジット・リスクを負うという点です。また、市場規模が相対的に小さいため、ノン・エージェンシーMBSは流動性でもエージェンシーMBSに劣る一方、相対的に高いリターンが見込めることや商品設計が多様であることが特徴です。

債券のリターン・リスク

この分野は証券アナリストでやった内容です。デュレーションやコンベクシティの計算です。ただしデュレーションにもマコレーDurと修正Dueに加え、実効Dur(effective)、キーレイトDur(key rate)、マネーDur(money)と様々な種類のデュレーションが登場します。

クレジットリスク

「AA+とかBBBがある」くらいの認識しかなかったのですが、CFAではしっかりクレジットの階層や格付けの考え方について学んでおく必要があります。クレジットアナリストでは4つのCという考え方が出てきまして、キャパシティ(Capacity)、担保(Collateral)、条項(Covenants)、特徴(Character)であったり、具体的に企業のクレジットを評価する方法として、キャッシュフローなのか、EBITDAなのか、負債/資本比率なのか問われますので、このあたりの計算方法は復習していく必要があります。

デリバティブ

基本的なディバティブの理解について記載されています。

デリバティブの種類

債券や株式はもちろん、キャッシュやコモディティといった実物資産に裏付けられている市場をスポットマーケット(spot markets)といい、そこで付けられた価格をスポットプライス(spot prices)と言います。逆にこれ以外の先渡取引(Forward Contracts)や先物取引(Futures)、スワップ(Swaps)、オプション(Options)といった商品を「ディバティブ」と呼ぶようです。

A derivative is a financial instrument that derives its performance from the performance of an underlying asset

通常のコール・プットだけでなくCDS(credit default swap )にもしっかりページが割かれているので、頑張って勉強しましょう。

A credit default swap is a derivative contract between two parties, a credit

protection buyer and a credit protection seller, in which the buyer makes a

series of cash payments to the seller and receives a promise of compensation

for credit losses resulting from the default of a third party.

デリバティブ価格の計算

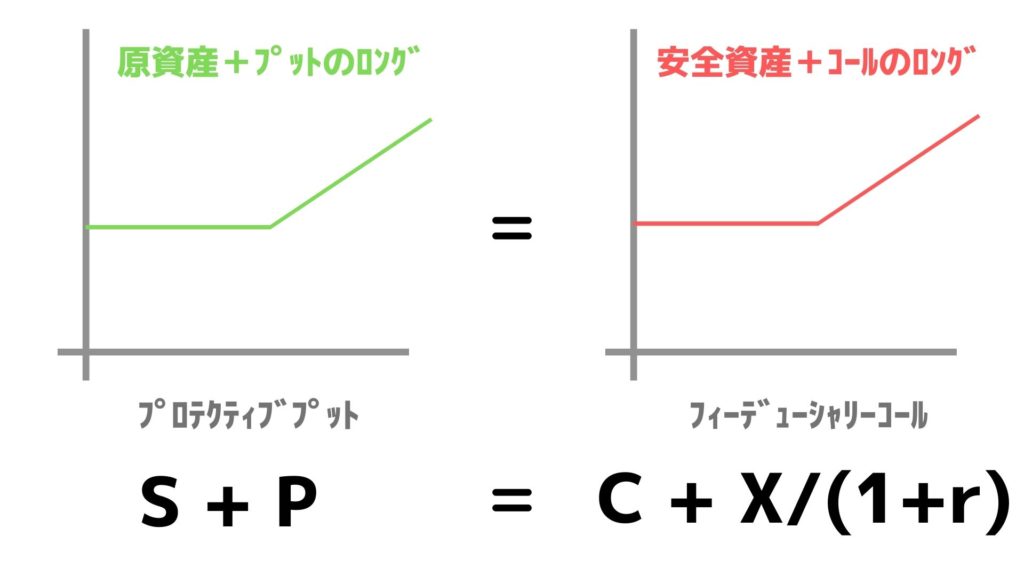

証券アナリストと同様の先物価格の計算やプット・コール・パリティが出てきます。プット・コール・パリティはプロテクティブプット(protective put)とフィデューシャリーコール(fiduciary call)からしっかり導出されているので、逆に分かり易かったです。

ブラッグ・ショールズ・モデルが出てくるかとヒヤヒヤしたのですが、公式すら出てきませんでした。ただし、章末問題では、原資産の行使価格やボラティリティー、残存期間がどのようにオプション価格にどう影響するかの問題が出てくるので、グリークス(Greeks)を復習しておいたほうが良いかと思います。