今年もあと1ヶ月を切りました。

長期投資は大前提なのですが、毎年12月末で区切っていろいろ考えているため、年間でプラスにならないとなんとなく負けた気持ちになってしまいます。

年始から20%以上株価が下落していますが、「円安でキャンセルしたかいいか」と思っていた矢先、11月30日にパウエル議長が少しハト派のコメントをしたことから、一気に円高に振れました。

150円から見ると、約10%円高に進行=円ベースで10%下落したことになります。泣

金利が下がって円高になったのならば、株価も上がってほしいところです。NYダウは年初来5%下落程に戻っては来ましたが、S&P500はまだ15%下落です。

12月は年末ラリーの時期ですが、リセッションも騒がれる中、期待薄だと個人的には考えています。やはり政策金利上昇により、企業業績のマイナスを吐き出しきっていないように感じていまして、これから逆業績相場が始まるように感じています。

とはいえいつ高騰するか分からないのが株価。もし株高に前向きならば、ちょうど円高になったところですし、ここで株式を買い増しするのですが、現時点でそのようなマインドではないので、買いはしないでも売りもしないということで株式ポジションは維持です。

そんな中、何か投資先はないかなぁ(別にキャッシュで持っておくのもいいんですが)と9月くらいからちょいちょい手を出しているのが債券投資。

政策金利がピークを付けているならば、つまり今後維持または引き下げが待っているならば、すでに高いインカムも持っていますし、もしかすると金利が下がることによるキャピタルゲインが狙らえるわけです。

エリン・ブラウン氏らポートフォリオマネジャーは「リスクオフ、イールドオン」と題するリポートで、「中央銀行が通常、政策金利を引き下げる景気後退局面では、債券投資が手堅いと考えている」とした。

景気が低迷してインフレが鈍化すれば、結果的に米政策金利は来年初めにピークに到達する可能性があるとPIMCOは指摘する。

為替リスクは悩ましいですが、概ね140円くらいで購入しているので、年率4%で3年くらい握っていれば125円が損益分岐点となります。まぁさすがにすぐすぐ130円を切ることもないだろうし、切るような米国金利低下があれば、キャピタルゲインが手に入るので、売り抜ければいいと考えています。

具体的には、平均的に5年くらいのデュレーションで持っているので、金利が1%下がればキャピタルゲインが5%付きます。クーポンが4%付いているので、ざっくり米国金利が1%下がることによる円高リスクは9%=127円までは、この先1年間で考えた場合、円ベースで損が出ないという計算です。

常にデュレーションが5年になるように再投資を続けなければいけないという前提や、この後説明するイールドカーブの状況と、細かい話は尽きないですが。

というわけで

債券投資の勉強

を頑張っています。(CFAの勉強しろや、と突っ込まれそうですが

その中で、やはりキャリーとロールという概念が重要だと学びましたので、ここでまとめておきたいと思います。結局はインカムとキャピタルの線引きを債券独自に整理し直した概念だと考えています。

全体像から言うと、インカムに使い概念が「キャリーとロールダウンの合計」です。

「え?利息(=利率=クーポン)がインカムじゃないの?」と思うところですが、いろいろリターンに寄与する要因がありますので、一概にそうは言えないところが債券の難しい点です。

債券運用において「キャリー」という言葉がよく使用されます。一般的に、投資に際しての「キャリー」とは、市場の状態(例えば金利水準など)に変化がないという前提の下で一定期間内にその投資対象からどのくらいのリターンが得られるか、つまり、その投資対象を保有しているだけでどのくらいのリターンを得ることができるかを示すものであるといえます。

PIMCOホームページより

例えばこちらの米国債(SBI証券)ですが、購入価格を示す単価が96.54%となっています。いわゆる「アンダーパー」と言われる状態で、償還価格の100%を下回っています。もちろんこれとは別に利息(=利率=クーポン)が2.875%付きます。償還(100%)までしっかり持っていれば、買った時に既に割安だった分(3.46%)が利益になります。”割安だった”ということで株式の場合、キャピタルゲインのように思えてしまいますが、債券の場合、”償還まで持っていれば確実に得られる利益”ということでインカムリターンに区分されます。

これがまさに保有期間の”利回り”で、利息(2.875%)にこの割安分(年率に換算するので3.46%÷5.7年※正確には複利なのでずれますが。)乗る形で最終的な利回りが3.551%と決定されます。

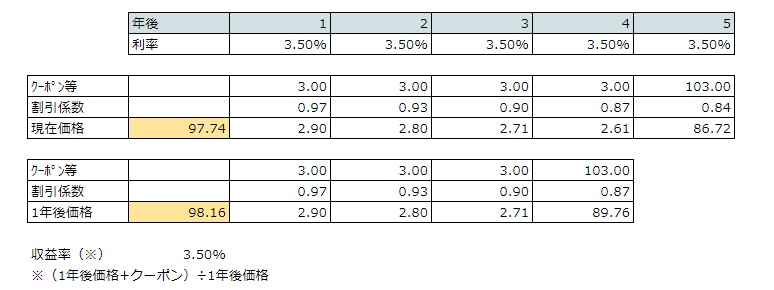

ここまでのまとめとして、利息(=利率=クーポン)が3%、購入時に97.74%のアンダーパーで購入したとすると、1年後にイールドカーブに変化がなかった場合の価格は98.16になります。ですので期中に受け取った利息を加味すると、1年間の収益率は「(98.16+3)÷97.74」ということで、想像通り3.5%となります。この利息(=クーポン)とアンダーパーで購入した分の差額、この2つを合計してキャリーと呼びます。

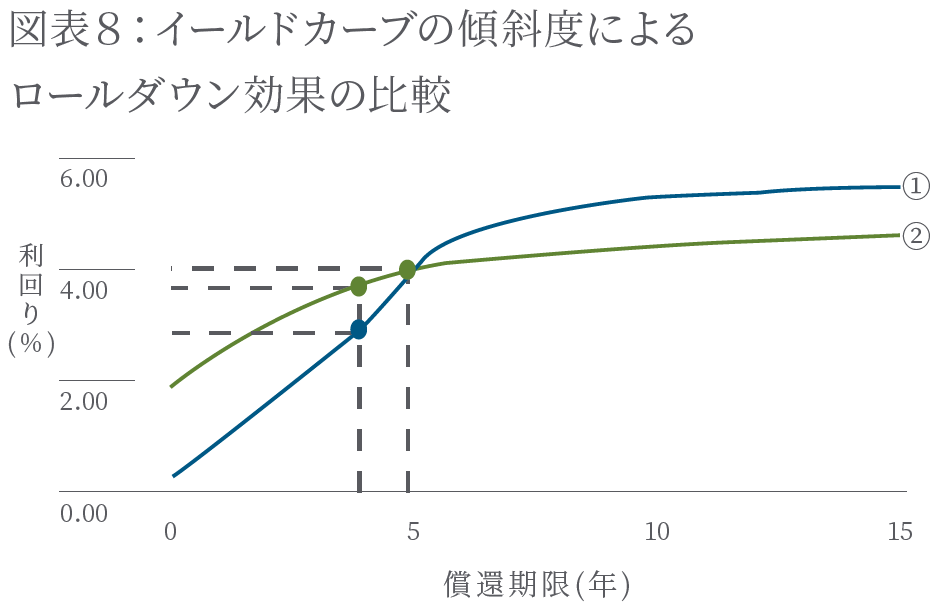

ここまではイールドカーブが変化しないという前提ですが、さらにイールドカーブがフラット(上記で言いうとどこの年限も3.5%)の場合です。イールドカーブの形状が順イールドや逆イールドの場合、イールドカーブの形状に変化がなくとも収益率が変わってきます。

これがロールダウンです。

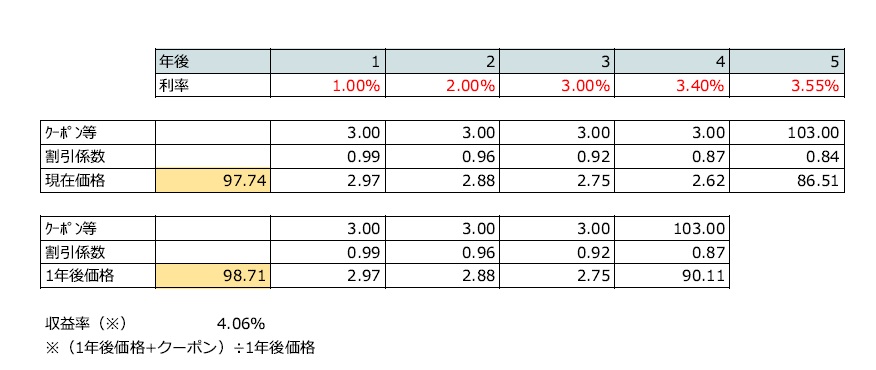

具体的に順イールドの場合を考えます。先ほどと同様に、利息3%、購入時価格97.74を想定します。変わったのは、年限ごとの利回りが順イールドになっています。この形は1年後も変化がありません。

しかし、実際に1年間保有した場合の収益率を計算してみると4.06%と先ほどの3.50%から上昇しています。この0.56%がロールダウン効果で、これとキャリーを合わせた部分が、債券のインカムになります。想像しやすいかと思いますが、イールドの傾斜があればあるほど、つまりn年目と比較してn-1年目の利回りが低ければ低いほど、割り引かれる影響が小さい=評価価格が大きくなりますので、ロールダウン効果が大きくなります。

繰り返しになりますが、逆に言えば、イールドカーブの形状の変化分(パラレルに上昇、短期部分だけ下落等)の影響は全てキャピタルゲインに区分されるということです。

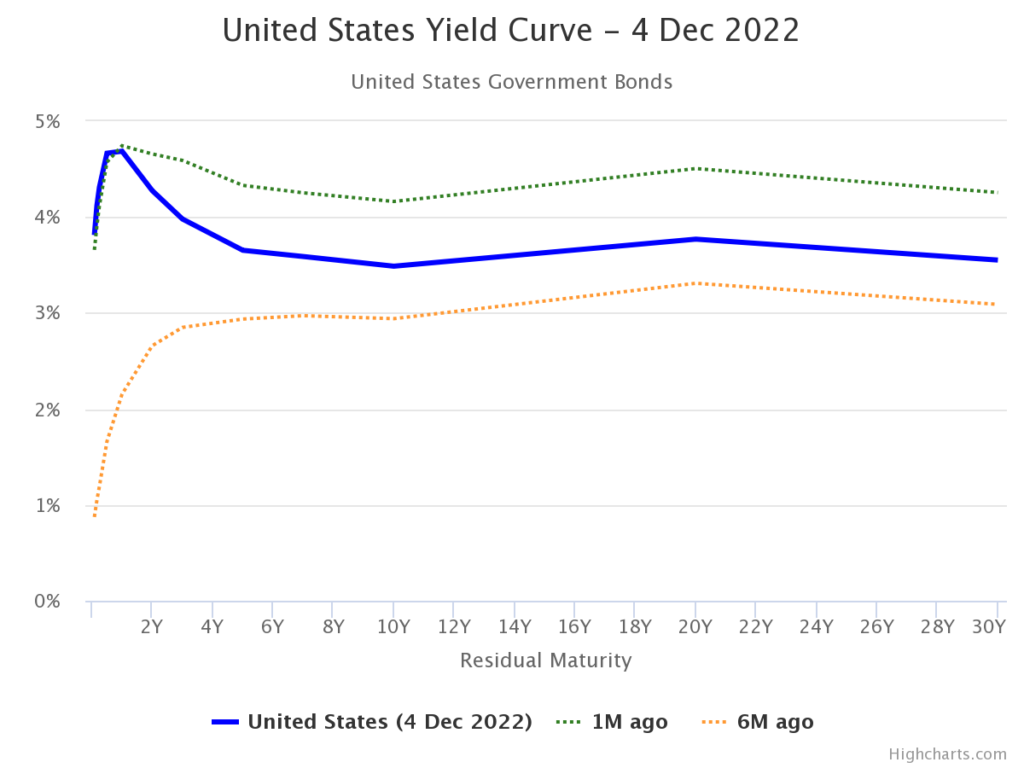

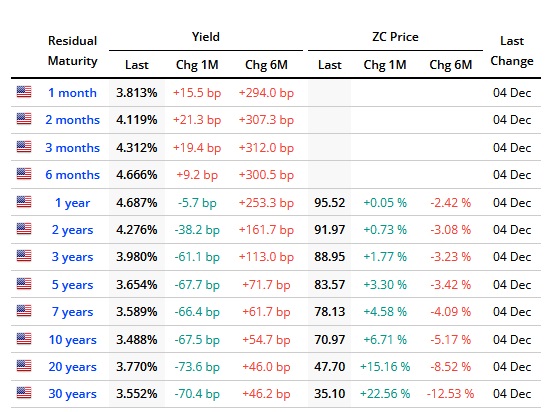

さて、金利が上昇していると耳にしますが、実際のイールドカーブを見てみると

思いっきり逆イールド

です。笑

平均して5年あたりのデュレーションで保有していまして、利回りが1月前と比較して0.7%(4.3%→3.7%)低下していますので、ざっくりキャピタルで債券価格が3.5%(0.7%×5年)上昇したことが想定されます。(それ以上に円高の影響大ですが。泣)

もちろん、このまま一年保有していれば利息(=クーポン)が見込まれる一方で、逆イールドによるマイナスのロールダウン効果が見込まれます。一方で、過去のリセッション時を確認してみると、一気に5年と1年の逆イールドが解消されていくので、もしかしたら利下げが噂されている来年の後半には、プラスのロールダウン効果が期待できると踏んでいます。

ここまで小難しいことを述べてしまいましたが、まぁとりあえず償還まで持っておけばドルベースで4%のリターンは固い状況は変わりませんので、自分なりの仮定と結果を長い目で検証していきたいと考えています。

正直、キャピタル益が見込まれても売り方が分からない(償還までもってしまうとマイナスのキャリーが発生してキャピタル益はもちろん相殺される)ので、本当に評価益状態で売れるかもわからない状態ですが。