自分の年齢からすると、概ね四半世紀先の遠い未来の話ですが、偶然昔の会社のシニアの方と話をする機会があったので、ここに記しておきたいと思います。

以前、「終わった人」という本を読んで(映画も見に行った)、頭の片隅でずっと定年の瞬間をどう迎えるか考えるようになりました。あれから7年が経とうとしています。年を取ったものです。

最近は金融業界でいわゆる

定年延長・役職定年の廃止

が続出しています。

三菱UFJ銀行は2027年度から行員の定年を60歳から65歳に引き上げる。約2万5000人の全行員が対象になる。労働組合と協議したうえで実施する。少子高齢化で人手不足が激しくなっている。定年延長で人材を確保する。若手や中堅などにスキルを伝える役割も期待する。55歳になると自動的に職責や給与が下がる仕組みも廃止する。55歳以降でも昇給しやすくし、仕事の能力に応じた処遇を受けられるようにする。

アクチュアリーが主に属する生命保険会社・信託銀行も同じ金融機関ですから、アクチュアリーも専門職とはいえ、例外なく役職定年が待ち受けています。(外資系除く)

ライフネット生命を立ち上げた出口治明(日本生命出身)も55歳で系列のビル管理会社に出向になっています。

僕が勤めていた会社では、子会社に出向になって本社に戻ってきた人は過去一人もいませんでした。これもまた、歴史のファクトです。その頃、すでに55歳になっていたこともあり、30年以上携わってきた生命保険から身を引く潮時だと考えて、”遺書”として『生命保険入門』を書きました。その後、東京大学の総長室アドバイザーをやっているときに、「保険会社を作ってみないか」というお声がけをいただいたわけです。僕はその場で思わず「はい」と言ってしまいました。それが起業のきっかけです。

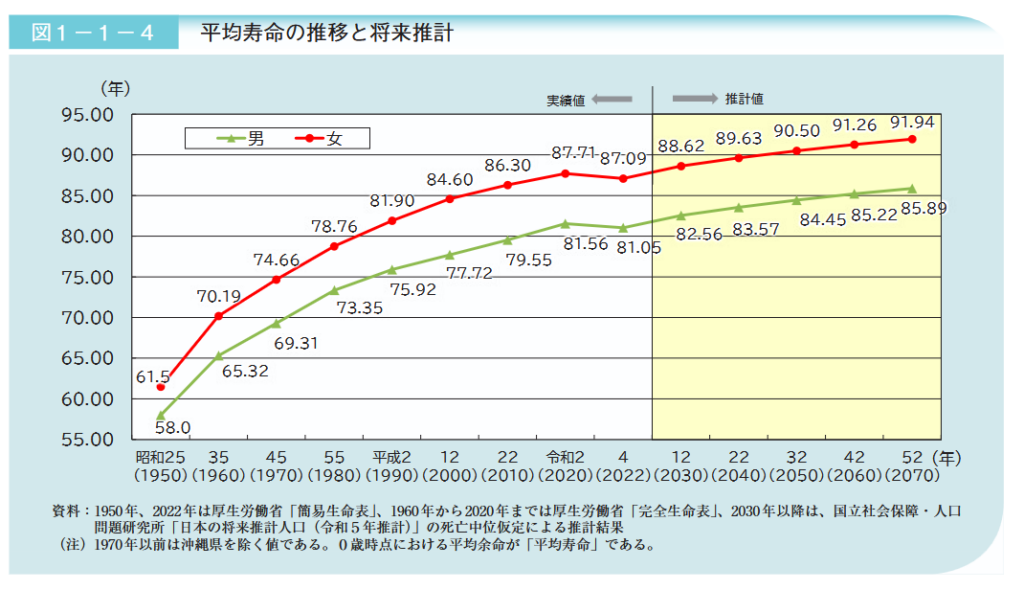

金融機関では55歳を迎えると「出向」になります。なお、この「55歳」というのは昔(昭和初期~中期)の定年年齢です。当時の平均寿命が1950年で男性約58歳・女性約61歳、1970年でも男性69歳・女性74歳であることを考えると

死ぬ直前まで働く

という年齢だったのがわかります。そして1986年に60歳定年の努力義務が定められ、1998年には義務化、2025年4月からは「65歳までの雇用確保」の完全義務化と偏移していきます。

55歳を迎えると、系列の子会社なのか取引先なのか人事部の斡旋が50歳を過ぎたあたりから始まります。昔の会社での最後の上司が、ちょうどこの年齢だったので良く斡旋については話を聞かされました。この上司の影響もあって、「終わった人」に興味を持ったというのもあります。

斡旋と言っても社内就職活動のようなもので、希望年収や勤務地、職種などを提出して、あとは人事部がそれに合った就職先を紹介するという者です。紹介された就職先をもちろん断ることもできます。

しかし、ここに生々しい駆け引きがあり、斡旋に乗る(紹介を受けた)場合

60歳まで(5年間)の収入を保障

する一方で、斡旋を蹴り続けて会社に残留した場合(希望して残量した場合も含む)、役職(部長・課長等)を離れることに加え、いわゆる総合職ではなく、シニア職だったり専門職・エキスパートという名の給料2割カット、役職に就いていた人からすれば

給料ほぼ半減

という選択を迫られることになります。

サラリーマンとして草食の私からすれば、斡旋後(出向後)も「あまり給料が変わらない」のであれば、仕事も人間関係も変わらない「残留」の道を選ぶのになんで皆出向の道を選ぶんだろう?やはり腐っても金融機関、出向先で常務や専務になるという一発逆転を狙っているのかな?と思っていたのですが、話を聞くとかなり収入格差が生まれていることに驚きました。

また、「出向後の収入保障」というものは具体的にはどういうことかというと、退職時の役職によって年収保障金額が決まっていて、その差額の5年間分を

退職金の上乗せ

で支払われるというものです。具体的には部長級であれば1200万円、課長級であれば900万円と決まっていて、例えば現在課長職の者で出向先の給料が600万円だった場合、1500万円(300万円×5年)が退職金に上乗せされるというものです。

退職金ということは退職所得控除

です。バグだと思いました。なお、その上司に退職金額をちらっと見せて貰いましたが、6000万円ほどでした。これとは別に確定拠出年金(DC)が1000万円ほどあると聞いているので、合計7000万円近く貰っていた計算になります。

このように最終的な職位で退職金額はもちろん、保障の額、さらには斡旋後の役職(係長か部長か役員か)も決まってしまうため、事ある毎に上司からは

「偉くなっておけよ。」

とよく言われていました。結局は無視してごめんなさい。

しかし、サラリーマンとして生きていく以上、外資だろうが何だろうが、一線を越えた後のポジション確保は非常に重要だと感じる場念を幾度と見てきましたので、今でも言葉を心に刻んでいます。

ここで一点補足しておくと「出向」という言葉は、完全な「転職」「退社」と同義で使われる言葉ではありません。斡旋の場合、まず「出向」して1年ほど新しい会社に居ながら元の会社に籍がある状態を継続します。実はこの間に「やっぱり斡旋先の会社に合わない」とか、良くあるのが「斡旋先の経営者と馬が合わなかった。」というもので、会社に戻ってくる場合が相応に存在します。

そして問題なければ「転籍」という名で、完全に籍を新しい会社に移し、ここで晴れて退職金受領という形になります。

転籍後はそのまま課長級で終わる人もいれば、役員まで上り詰めて(社長はやはりプロパーの方がなる印象)、役員報酬で以前の数倍の年収を貰いつつ、役員なので定年もないため70歳まで「番頭」として勤務される人もいました。

さて、ここまで長々と金融機関の老後について紹介してきましたが、実はここ数年で崩れてきているという話です。前述の三菱UFJの話がそうではあるのですが、この記事をそのまま読むと「今ままで転籍しないと改善しなかった処遇が、転籍しなくても改善する。」と思ってしまいます。自分もそう思っていました。特に生命保険会社は出向先での不正が取り沙汰されているので、だいぶ斡旋が少なくなったと聞きます。

実際、5年ほど前は55歳に到達すると「99%は転籍」という感覚でしたが、この1~2年は「50%転籍」という割合にまで低下しています。人不足・55歳以降の処遇改善により引き止め効果が強まっているかと思ってはいたのですが、実情はそうではないようです。

まず単純に「人事部の斡旋」が消滅し、転職サイトは紹介するが

自力で就職活動をしてください。

となっているそうです。今の55歳はバブル時代の売り手市場に入社し、会社一筋で30年以上勤めあげてきた人ばかりですから、「今更就職活動なんてできない。」というのがほとんどの反応だそうです。とはいえ処遇は改善されたのは?と思うところですが、処遇が改善されるには要件があって、要件が曖昧だったり、実際にその要件に当てはまった人(処遇が改善された人)はいない、とのことでした。ただ55歳という明確な年齢要件は薄まり、早ければ53歳、遅くとも57歳くらいには役職定年(=給料大幅カット)になるとのこと。53歳なら処遇悪化しています・・・。

結局泣く泣く給与カットを受け入れている

という悍ましい現実を聞いてしまいました。話を聞いた方も、60歳になるまでには資格でも取って手に職を付けて、長く働けるところに転職したいと言っていました。なお、60歳以降になると「嘱託」という職位になり、ほぼアルバイトと変わらない処遇に変わります。

嘱託とは、正社員とは異なる労働契約で働く非正規雇用の一種です。法律上の明確な定義はありませんが、一般的に非正規の中でも、とくに定年後再雇用(継続雇用)で働く人 を「嘱託社員」と呼ぶケースが一般的です。

そもそも世のおじさんたちは

なぜまだ働こうとするのでしょうか?

話を聞いた方も、もとは副部長職の人でしたので十分な給料と貯えがあります。都内にマンションを買っているので不動産評価も十分あります。お子さんも独立しています。そしてこれから数年は少ないとはいえ30代前半の給料は手にできますし、なにより膨大な退職金が手に入ります。なぜ働くのでしょうか。

率直に聞いてみると、マンションの修繕費が年々高騰しており、これから終の棲家として何十年も払っていくとなると心もとないというリアルな話に加え、暇ですることがない、奥さんと昼間二人きりでいるのが苦痛、というなんとも羨ましいというか自業自得の理由もありました。

60歳と聞くとてっきり「終活」に向かっていくのかと思いきや

60歳はまだまだ若い

という印象を受けました。一方で、癌や肝臓やらの病気が見つかって人生が一転する時期でもあるようで、単純に「第2の人生がある」と思うにも遅すぎる年齢だということを感じました。

取り留めもなく記事を書きましたが、労働人口が減っていく中でAIが単純作業をしてくれると、相反する時代の流れが進んでいますが、今後はちゃんとシニア層の賃金適正化が進んでいくのでしょうか。もちろん上がるほうも、下がるほうも両方含めて「適正化」です。

紹介が遅れましたが、アクチュアリーの老兵たちは昔から給料が下がろうとほぼ100%会社に残る道を選択しています。(そしてアクチュアリー会で、でかい顔をしている。)