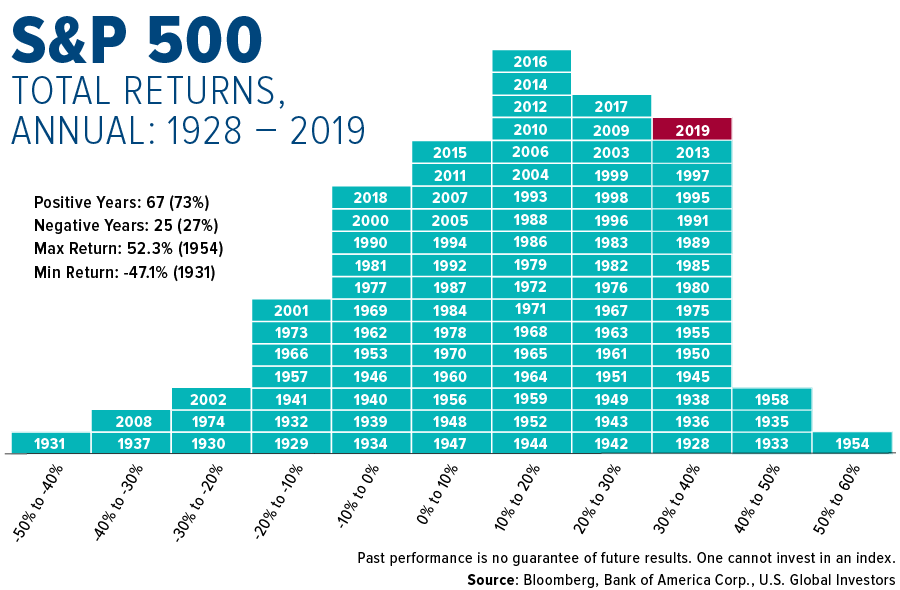

2021年もあとわずかとなりました。米国株式中心に投資していますが、2021年はこのままいくと年率30%という素晴らしい年になりそうです。

「30%」というと直近では2019年や2013年でそのような実績を残しています。概ね5年に1回程度のチャンスですが、下落する年ももちろんあり得るので、毎年ハラハラドキドキです。

そんなハラハラドキドキしながら全力を振り絞って「握力」しているわけですが、今年はコロナの感染拡大懸念や中国恒大の倒産問題、直近ではインフレ懸念やオミクロン株と、幾度となく

そろそろバブル崩壊?

という言葉が頭を巡りました。

このブログでも長期投資にこだわって記事を書いていますが、内心は売った方がいいのかな、と弱気になりながらも、過去の自分の記事を読み返しては、耐えている毎日です。結局、現金化した時に株価が上昇してしまうと「悔しい」と思ってしまうので、だったら人間が賢いほうに賭けて座して待っているわけです。

そんな中、なんとか苦しい時を耐えて勝ち取った年率30%となりました。

とはいえ、30%です。

正直、何も生活は変わらない。確かに1.3倍になったけど、もしかすると明日にはリーマンショックのような金融危機が起きて半分になってしまうかもしれない、という恐怖とトレードオフに投資しているわです。

こんなこと言っていると「投資しなければ?」と思われるでしょうが、やはり毎日交通事故が怖くて引きこもってばっかりでは、それはそれで資産が形成できません。適度なリスクは必要なのです。ビジネスはもちろん、やはりリスクを取ったものが成功する可能性が高くなります。

話は戻りますが、資産を2倍にしようと思うと30%の年を3回経験しなければいけません。2倍と思っていても、元手が100万円しかなければ200万円であって、人生が変わるどころか車も買えません。やはり、資産は元手があってなんぼのところがあるので、今流行のFIRE(Financial Independence, Retire Early)を考えると相当の資金が必要となります。

自分の場合、ボケ防止のためにも完全に仕事をしないことはせず、なんのプレッシャーもなく年収300万くらい稼ぎながら細々とやっていきたいところではあります。これに加えてそこそこの生活をすると考えると、資産運用で年300万円ほしいところです。そこで、実現可能なリターンを年率3%と想定すると

元本で1億円必要。

となるわけです。

最近だと、10万円給付で専業主婦世帯と共働き世帯で不公平という話題がありました。

確かに共働きで妻が年収300万円稼いでくるのならば、先ほどの3%から逆算すると、専業主婦世帯が1億円の金融資産を持っていることと同等になります。(これを本来「人的資産」と言いますが。)

また、都内に生まれて、家を改めて買う必要がない人たちからすれば、生まれながらに1億円(東京23区内に家を買おうと思うと平気でこれ位するイメージ)という金融資産を持っているわけです。

結局は資本と労働力。

あらためて認識するような話でもありませんが、国家の経済力と同じ理論になってしまいました。

・・・と、ここまで漠然と欲望を吐露してきましたが、やはり世の中うまい話はないわけです。資産運用でよく言われる格言ですが

明日資産を2倍にしようとするのではなく、10年後に2倍にすることを考えろ。

というように急にお金を手にしようとすると、ろくな人が寄ってこないし、ろくなことがないので、気ままに待つしかないですかね。