さて、前回の記事の通り、この第一四半期(1-3月期)は好調な環境となりました。また、大統領選挙や季節アノマリーと株価には、この先1年はポジティブな内容が並びます。

一方で、なかなか落ち着かないインフレ、個人債務の増加、商業用不動産の焦げ付き、2025年以降の利益見通しと、不安材料が残ります。IMF(国際通貨基金)の経済見通しでも、米国は2025年に成長率が鈍化することが見込まれています。

特に商業不動産の焦げ付きについては、リーマンショックの前触れではないのか?との声も上がっています。素人の意見ですが、リーマンショックを機に様々な資本規制が施行されたので、景気後退は一定程度あれど、あれほど「金融危機」というショックは起きないような気がします。人類はそれほど馬鹿ではないということで・・・。

JPモルガンのダイモンCEOはスタグフレーション(インフレと景気後退が同時に起こる)がリスクだと語っています。

ジェイミー・ダイモン最高経営責任者(CEO)は12日、米国がリセッション(景気後退)に陥る可能性を「排除しない」としながらも、米金融当局は利下げを待つべきだと述べた。同氏は「世界はソフトランディング(軟着陸)の確率を恐らく70-80%と織り込んでいる」とした上で、「私は今後1、2年のソフトランディングの確率はその半分だと思う。最悪のケースはスタグフレーションだろう」と指摘。

bloombergより

具体的なシナリオでは、ソニーフィナンシャルのレポートで記載されています。

・ソフトランディングシナリオ:55%

・ゴルディロックスシナリオ:30%

・リスクシナリオ:15%

https://www.sonyfg.co.jp/ja/market_report/pdf/q_240327_1.pdf

長期投資は確率的にはプラスの確率のほうが高い(期待値はプラス)なので、長くいればいるほど勝つ確率が上昇します。もう少し数字に強い人っぽいことをいうと、大数の法則により、試行回数が多ければ多いほど期待値に収束していきます。テクニカル分析のようにタイミングを見たり、ファンダメンタル分析のように割安株を見つけるのと長期投資は種類が異なると思っていて、長期投資で勝つ秘訣は

いかに勝率を上げて、いかに試行回数=投資期間を増やすか

だと思っています。

ですので、いかに市場から退場しまいかということが重要ですので、上昇相場に乗っかることも重要ですが、そろそろ下落相場を想定して、いかに耐えるかに目線を移していきたいと思います。なお、「逃げる」でなくて「耐える」という言葉なのかというと、過去の経験上、一旦逃げると再度入場しなければいけない(上昇相場に乗れないリスク)ため、基本はリスクテイク、ポジションは持っておかなければならないと考えています。要は「逃げる・入る」と2回も意思決定をしなければいけません。

周りを見ても「うーーーーん。」と精神を削りながら売り・買いしても、結果的にパフォーマンスは良いような気がします。加えて、悩む時間的・精神的コストを割り引くともっと投資効率が異なるのではないでしょうか。それに1度うまく売り買いできても、素人が再現性を持たせるのは至難の業のように思えます。

それであれば、ポートフォリオの組み方(=勝率の上げ方)に時間を費やしたほうが投資効率が良くなるような気がします。

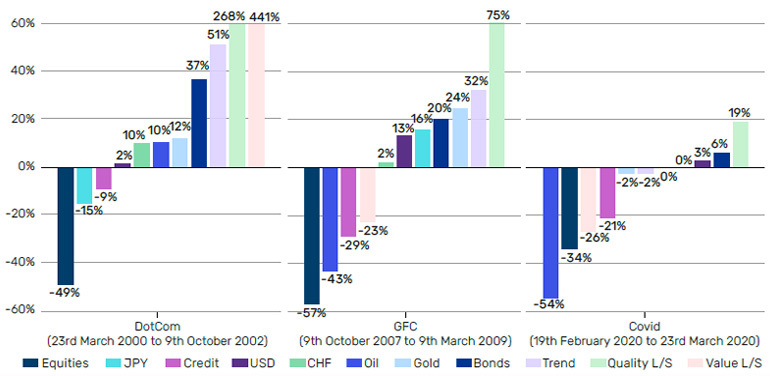

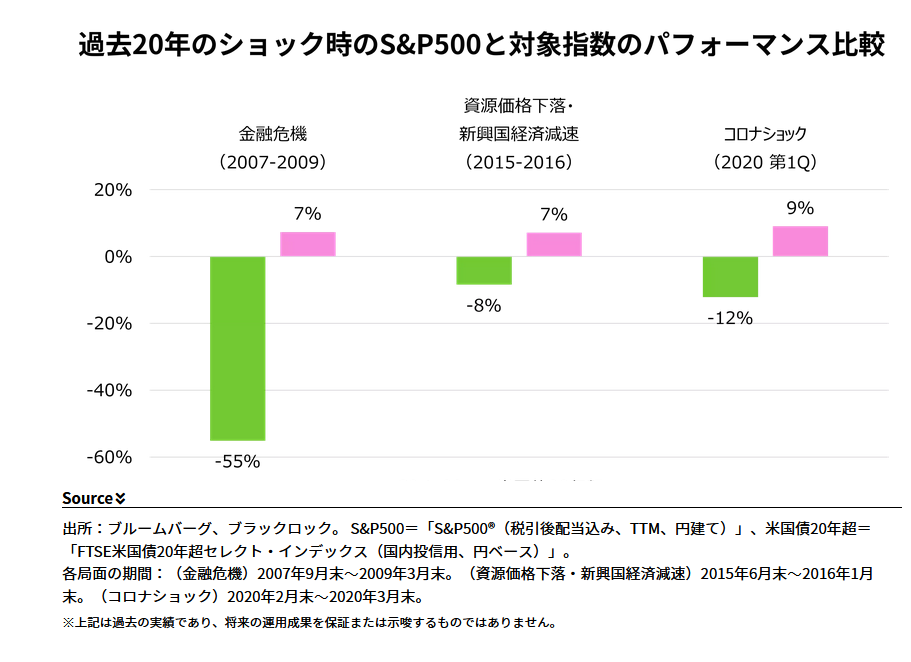

さて、前置きが長くなりましたが、過去の下落相場を振り返って見ましょう。概ね過去20年間で3回の大きな下落相場が起きました。株価についてはほぼ半分になっています。

為替については2007年8月に123円だったものが、2008年3月には93円程度、その後2011年には75円程度まで円高が進みました。40%の下落です。ですので、為替リスクも含めると「株価50%×為替60%」ということで、30%の水準まで下落するということ。

つまり円建ての株価が3分の1以下

になってしまうということです。為替の水準は今の150円から90円程度になるイメージです。

2024年から新NISAを始めた人はこの恐怖を踏まえて投資をしているのでしょうか。もちろん、これほど大きな下落相場はこないのかも知れませんし、もしかしたら4月にでも来てしまうかもしれません。ただ言えるのはこの下落相場を乗り越えなければ勝者になれないということ。可能であれば、この下落相場に向けて準備をして、追加投資が出来ればより勝率が上がります。(もちろん下落相場を待ち望んで、今の上昇相場を逃していたら意味がありませんが。)

さて、上のグラフではヘッジファンド(特にクオリティ・ロングショート)のパフォーマンスがフォーカスされています。しかし、なかなか個人でヘッジファンドにアクセスすることは難しいですし、一般的に2-20(トゥ・トェンティー)という運用報酬2%-成功報酬20%のコストが掛かります。上図のパフォーマンスがコスト控除なのか定かではありません。加え、通常ヘッジファンドのような中リターン・中リスクの投資クラスには為替ヘッジを掛けることが一般的ですが、ヘッジを掛けるにしても今や年5%以上のヘッジコストが必要となり、それならヘッジを掛けないとなると上記のように円高リスクをモロに受けます。

そうすると、個人投資家として、株式との分散投資としてアクセスできるのは国債になります。最近、米国20年債ETFが発売されましたので、そのパフォーマンスを引用していますが、株式と逆の動きをすることが分かります。(おそらく円ベースのパフォーマンス)

基本的には、一周回って伝統的なポートフォリオにはなってしまいますが、やはり株式・債券の分散投資がコスト的にも、個人投資家のアクセス的にも、最適解なのかなと考えています。このようにして、ポートフォリオ全体のリターン目線は株式100%と比較して引き下がってしまいますが、一方で下落局面を一定程度抑え、複利としては結果的にリターンを積みあげてくれると考えています。