日本銀行は28日に開いた金融政策決定会合で長短金利操作(YCC)の修正を決めました。長期金利の上限は0.5%を「めど」としたうえで、経済物価情勢に応じて0.5%を一定程度超えることを容認するという政策に変更しました。

日銀は政策金利をマイナス0.1%、長期金利をゼロ%程度に誘導する「長短金利操作(イールドカーブ・コントロール)」と呼ぶ金融政策を実施しています。一定の変動を許容してきましたが、28日に変動許容幅の上限を従来の「0.5%程度」から事実上1%まで引き上げました。

実際、28日の長期金利(10年)は0.5%を超え、0.575%まで上昇しました。

世界的に金利が引きあがっているうえに、日本の物価上昇も続いている中での金利操作は市場に与える副作用も大きいとし、長期金利が上限の0.5%を緩やかに突破するケースは容認しても、1%超えを目指すような急激な上昇は抑え込むそうです。植田総裁は1%での連続指し値オペについて「念のための上限キャップ」と表現しました。10年物国債を0.5%の利回りで無制限に毎営業日購入する「連続指し値オペ」の利回りを1%に引き上げる措置も決めました。

金利が上昇すると、何が困るかというと、債券価格の下落。

金利上昇=調達金利が上昇するということは、今後発行される債券の利回りが高くなり、今の「利回りの低い債券を売ってでも利回りの高い債券を買う」という市場心理が働くため、債券価格が下落します。

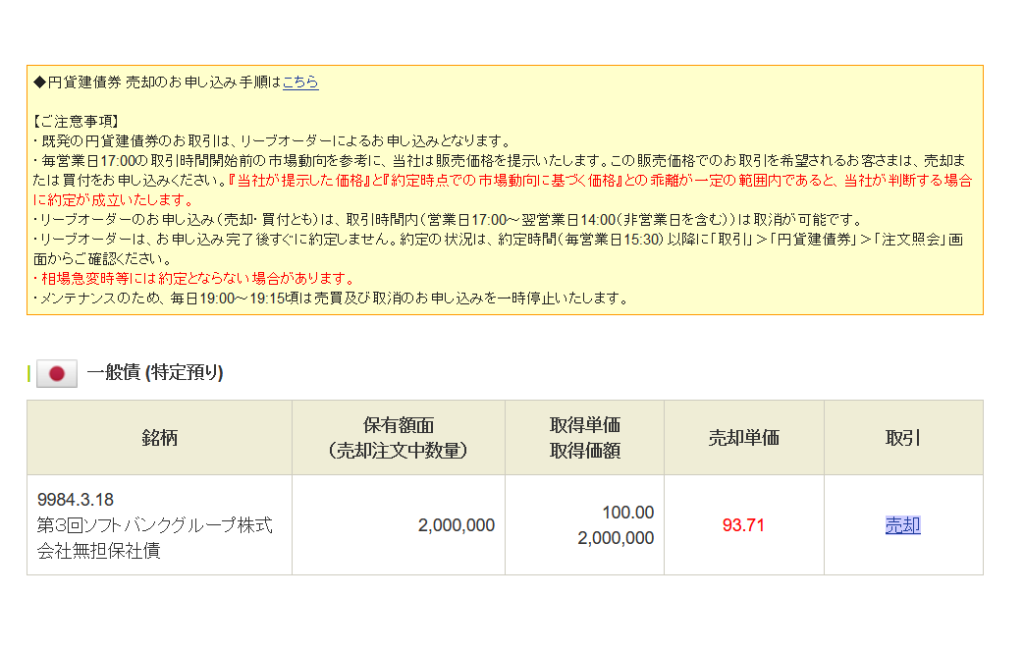

例に漏れず、ソフトバンクの劣後債の評価も下落していました。(正確にはSBI証券側での売買手数料も入っているのかと思われますが。)約6.3%の下落。価格でいうと13万円くらいでしょうか。

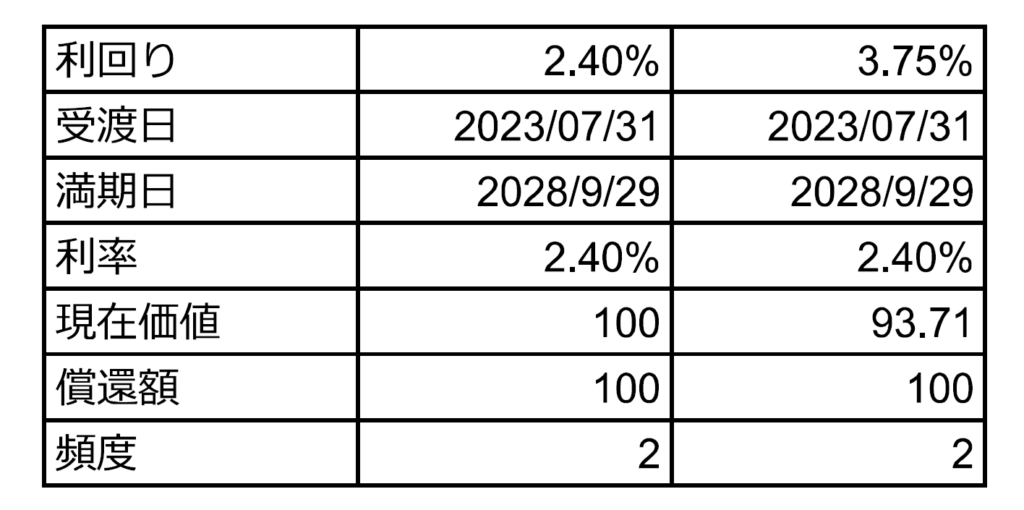

利回り換算したのがこちら。パー(発行価格)で購入しているので、現在価値(時価)もパー(100)であるのならば利回り=利率(クーポン)=2.4%になります。しかし、実際の時価は93.71まで下落しているので、この価格で購入して満期まで保有した人の保有期間利回りは3.75%に上昇しています。(羨ましい)

実際のソフトバンクグループの劣後債の取引状況も確認できたので見てみると、平均価格で95.15(利回り換算で3.5%)で取引されているようです。皆さん泣く泣く売却しているのでしょうか。債券市場は満期がある分、考え方が難しいです。

あと5年、頑張って持ちますか。