なかなか冴えない、つまり追加投資に踏み切れない相場が続いています。なんとなく、1月のFOMC前に少し投資して、「もう底だろ」と思いつつも様子見て数週間が過ぎました。

元本が大きく変わるような大金でもないですし、ちょうど一年前に自分の”相場勘”の検証をしましたが、特に才能がないことがわかりましたので、ほぼゲームに買った・負けた程度の気持ちの問題ではありますが。

ここのところ、特徴的な指標として注目しているのは金利です。2020年2月からコロナショック、米国ゼロ金利政策が始まって、ちょうど2年が経とうとしていますが、とうとう長期金利がコロナ前の水準まで戻ってきました。

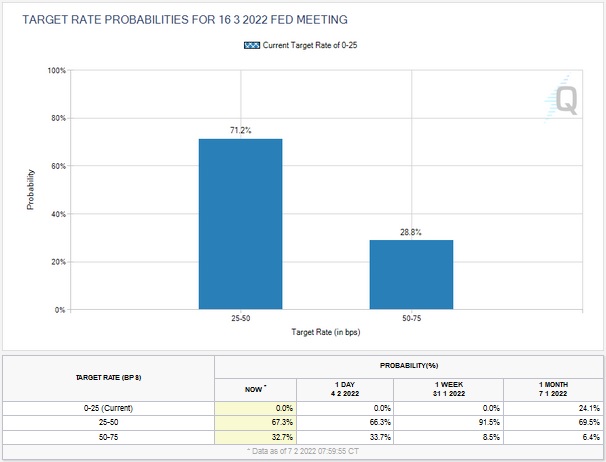

足元、3月のFOMCでの利上げが確実視されており(とうとう政策金利をゼロで維持が0%になってしまいました。)、それを織り込んで金利が上昇しています。正確には、政策金利は短期金利を操作する中央銀行の手段ですが、流動性プレミアム仮説によれば、長期金利は「短期金利+流動性リスク」となっているので、必然と長期金利も上昇します。

短期金利は中央銀行によって引き上げられるけど、市場が「○十年後はやっぱり景気良くならないでしょ」と思えば長期金利は上昇しませんので、いわゆる「イールドカーブのフラット化」になるわけで、より長期の見通しが悪ければ、長期金利より短期金利の方が利回りが高い「逆イールド」になります。

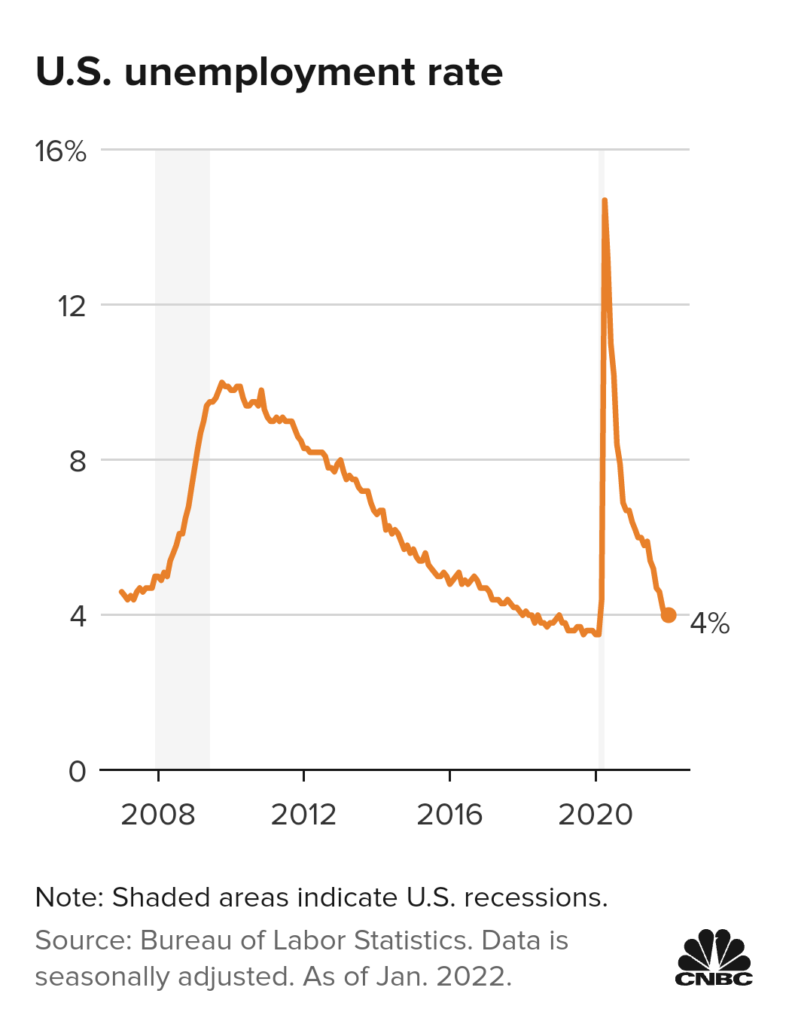

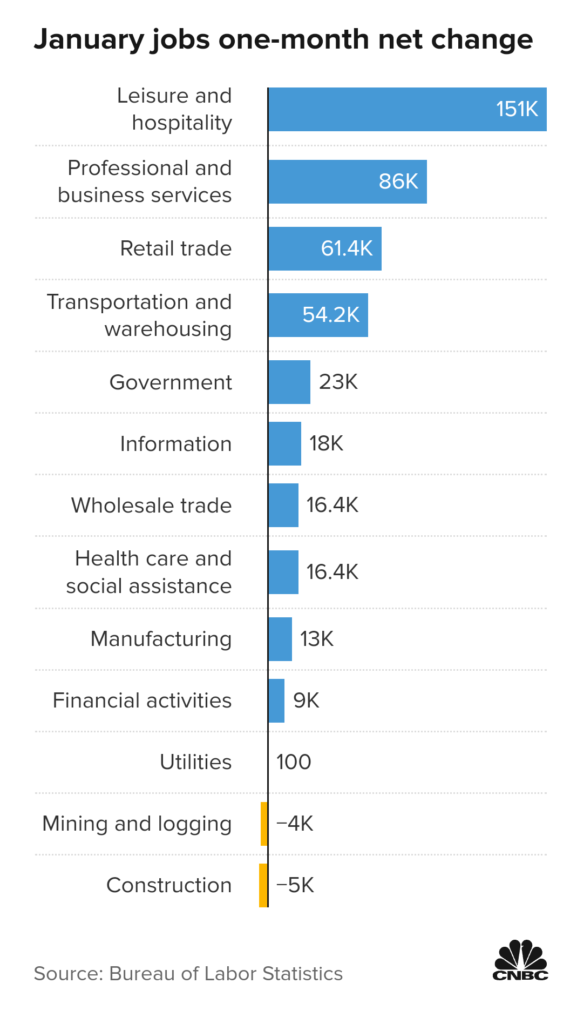

加えて、1月の雇用統計も出てきました。失業率は4.0%と市場予想(3.9%)どおり、非農業者の雇用者数増加は46.7万人増と市場予想(17.0万人)を大きく上回る水準となりました。

オミクロン株の感染拡大がありましたが、雇用は堅調・インフレは高止まりということで、FRBも

利上げをしない理由がない

という状況です。あとは3月に2段階利上げ(0.5%引き上げ)するのか、量的緩和引き締め(QT)を行うかということが焦点になってきますね。個人的に心配なのは、2018年に利上げをしている最中、トランプ大統領の中国との関係悪化で景気が減速し、利上げをしてすぐに”利下げをする”ということが起きました。具体的には2018年12月に利上げ(2.25%→2.5%)を行い、2019年7月末に利下げが行われました。

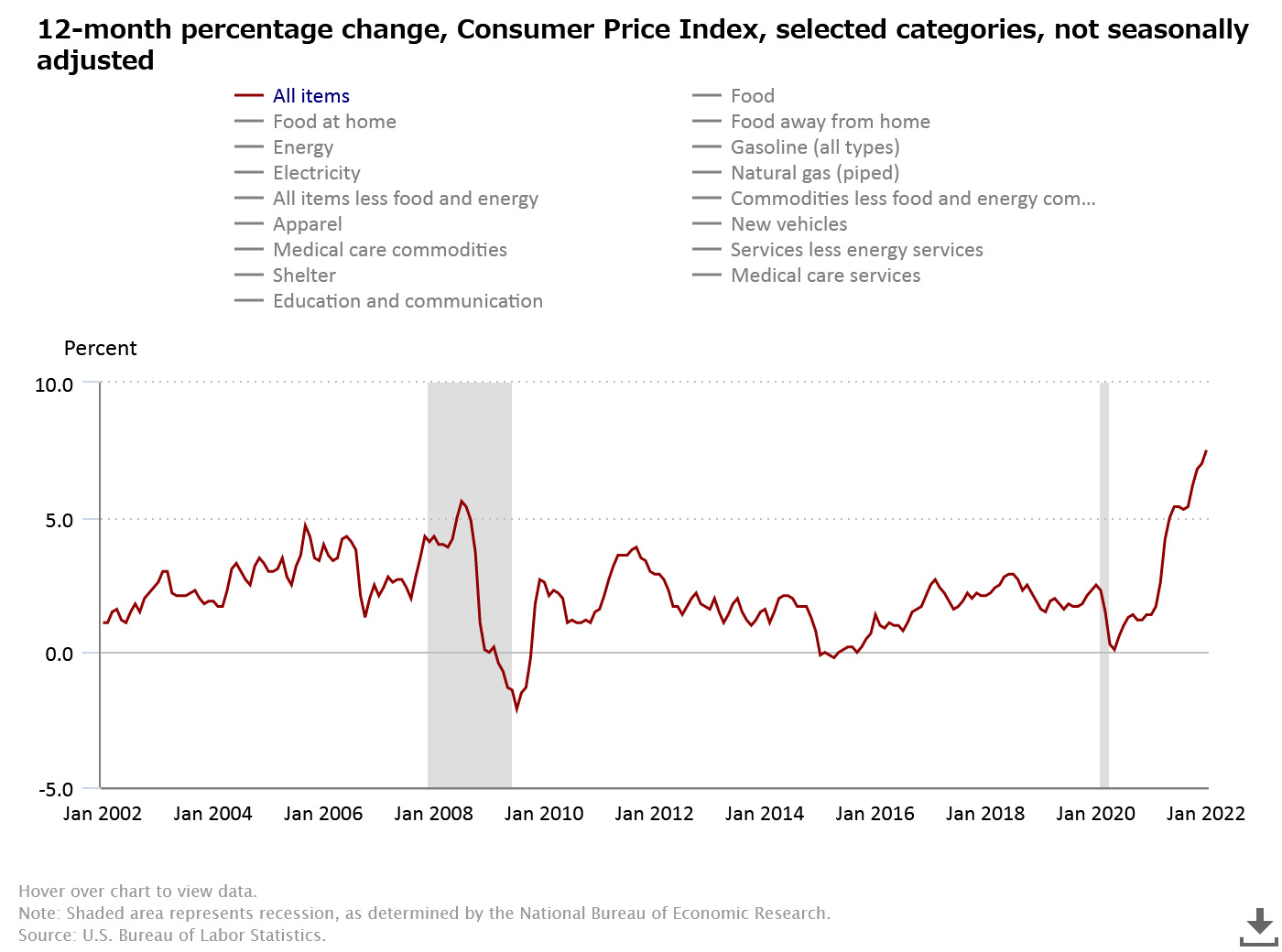

今回もコロナショックからの急激な立ち上がりによるサプライチェーンの混乱で、想定外のインフレが生じており(当初はFRBも一時的と言っていたが、現在は撤回)、急なインフレ対応が求められています。

なんたって40年ぶりの水準ですからね。

そんなこともあって、FRBがうまく物価と景気のバランスを取ることができない場合も予想され、よもや2%にタッチしようとしている金利が、結局はさがるんじゃないかと予想するストラテジストもいるようです。

個人的には、将来的に安定運用を目的とした債券投資も考えているので、相応にインカム(金利水準)があってほしく、金利が適切に上昇していることを願っています。でないと、いつになっても「株以外投資するところがない」と悩まなくてはいけませんので。

債券はやっぱり「持ち切っていればキャピタルは気にしなくていい。」ということが魅力的ですよね。もちろん、その債券がデフォルトしなければの話ですが。