イスラエルとイランの紛争が激化してきました。トランプ米大統領は21日夜、米軍によるイランの核施設3カ所への攻撃を明らかにしました。

戦争と市場に関しては、2022年のウクライナ戦争において「とうとう第3次世界大戦か」とも騒がれましたが、結果的には大きな下落になりませんでした。これをきっかけに原油価格が上昇し、世界的なインフレ環境が引き起こされたのかも知れませんが。

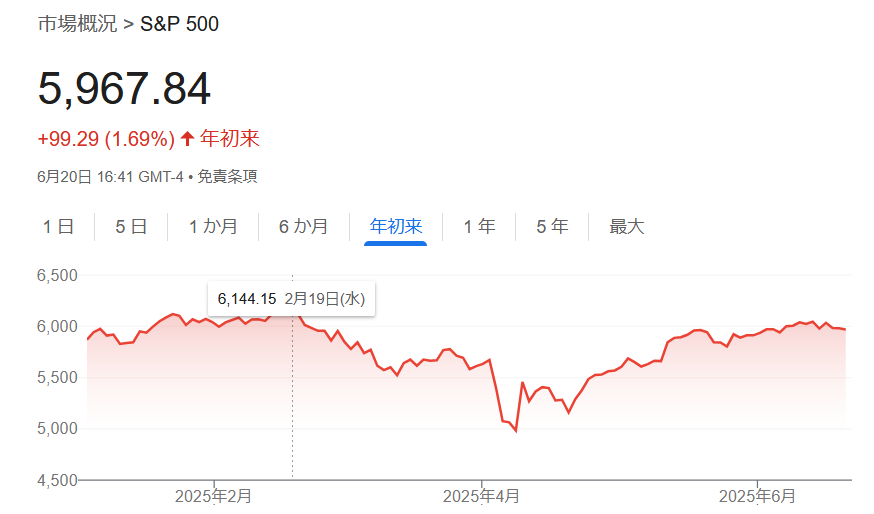

さて、今回紹介するのはPIMCOのレポートです。トランプ関税にも市場が慣れて来ており、何か不安要素が減ったわけでないように思えますが、米国株式も2月に付けた最高値にあと少しというところまで来ました。引き続き株式に投資するべきなのか、レポートでは示唆しています。

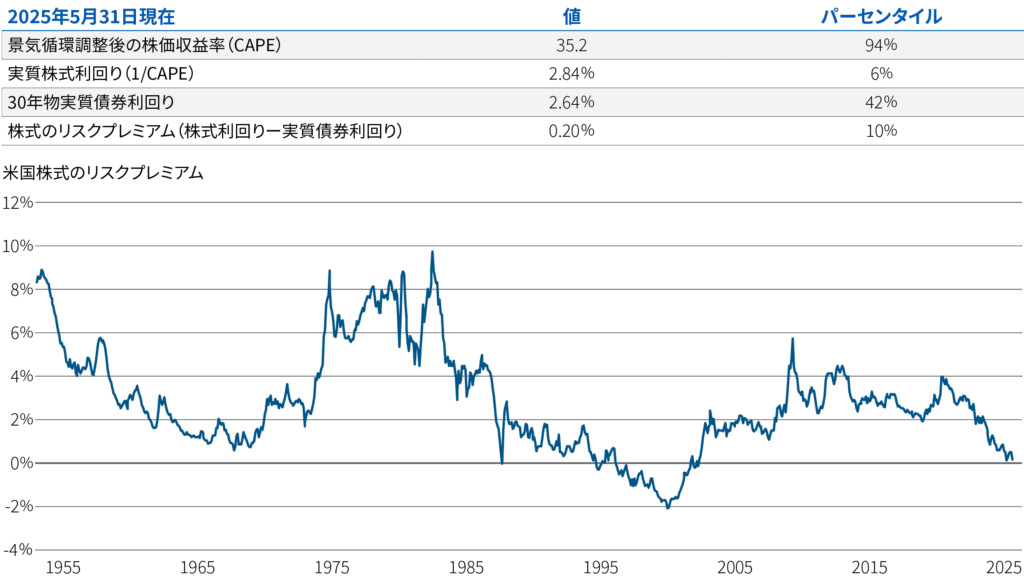

まず、株式のリターンの構成要素であるリスクプレミアムが

異例の低さ

であると言っています。リスクプレミアムの算出については「株式益利回り-実質金利」と定義しており、5月末時点では0.2%となっているとのことです。

株式と債券の相対価値を測る株式リスクプレミアム(株式利回りと債券利回りの差)は、資産配分における主要な要素となっています。最も簡便な計算法は、景気循環調整後の収益利回りから、インフレ調整後の実質債券利回りを差し引く方法です。グラフは、米国の株式リスクプレミアムがゼロであり、過去の基準からすると異例の低さであることを示しています。

リスクプレミアムがゼロまたはマイナスであった過去2回(1987年と1996年~2001年)を振り返ると、株式下落と債券利回り低下(債券価格上昇)が見られました。

1987年9月に株式リスクプレミアムがゼロになった後、株式市場は25%近く下落し、30年物実質債券利回りは80bps低下しました。1999年12月には、株式リスクプレミアムはグラフに表示されている期間中に最低水準をつけましたが、その後、2003年2月まで続いた株式の下落率は約40%に達しました。同じ期間に、30年物実質債利回りは約200bps低下しました。

「株式の益利回り」は企業業績を示します。あまり企業業績の悪化が見られない中で、リスクプレミアムは高くなったということは安定資産のベース金利が上昇していることが考えられます。実際、債券利回りは高い水準を示しており、高い利回りは容易に将来の高いリターンに結び付くとのことです。

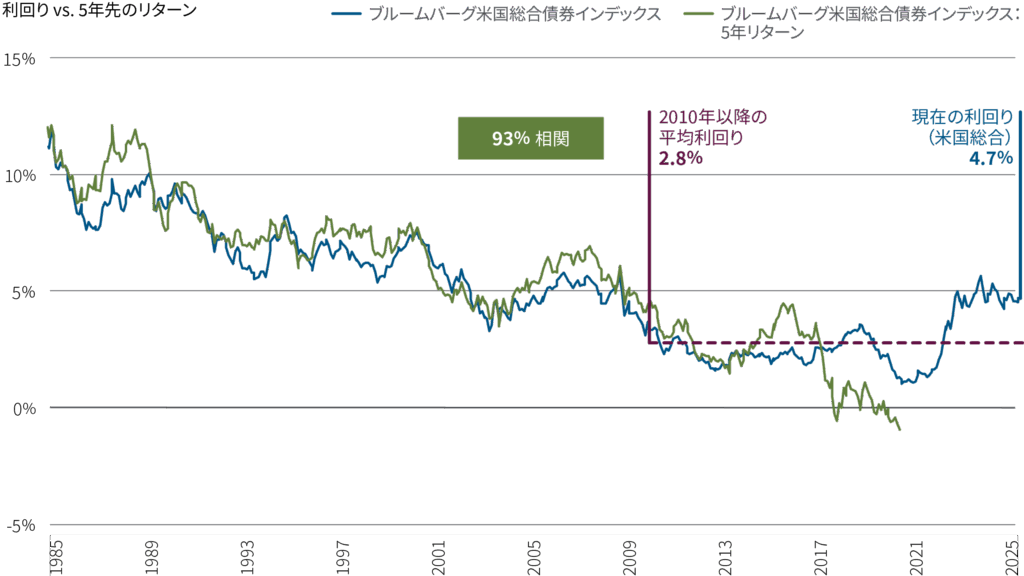

債券リターンの予測は比較的単純です。長期的に、債券ポートフォリオの開始時点利回りは、その後数年の債券リターンを予測するうえで確度の高い指標になります。質の高い債券の一般的なベンチマークであるブルームバーグ米国総合指数とグローバル総合指数(米ドルヘッジあり)の利回りは、2025年6月5日現在それぞれ約4.74%、4.94%となっています。

なお、全ての債券が魅力的というわけではなく、今後はスティープ化(長い年限の金利が上昇すること)が予想されるため、「5年から10年部分」の部分がおすすめとのことです。

PIMCOの基本的な見解として、今後5年間でイールドカーブは再びスティープ化すると予想しています。米国債のタームプレミアムの推計値はプラスで、新型コロナのパンデミック(世界的流行)前の10年間から大幅に上昇しています。米国の予算論争を踏まえると、さらにスティープ化する可能性があります。

アクティブ運用では、イールドカーブのポジショニングを通じて債券のヘッジ手段としての役割を強化できます。PIMCOでは長期的にグローバルなイールドカーブの5年から10年部分でオーバーウエイトし、長期部分は徐々にアンダーウエイトする傾向を続けると予想しています。とはいえ、長期部分の実質利回りが上昇していることを踏まえると、タームプレミアムのさらなる上昇には限りがあるとみています。