資産運用における運用手法といえば、パッシブ運用とアクティブ運用 に大きく分類されます。

パッシブ運用とアクティブ運用の違いをざっくり言えば、「ベンチマークに追随するのか、それともベンチマークに対して超過収益を狙いにいくのか。」です。

CIIAやCMA(証券アナリスト)の試験問題では、パッシブ運用かアクティブ運用かで深く問われる問題は出てきません。出題されるとしたら、パッシブ運用ならばシャープレシオ、アクティブ運用ならばインフォメーションレシオを算出して、「運用商品としてはどちらが良い商品か」と問いてくるくらいですかね。

シャープレシオ

投資信託の運用成績を測るための指標のひとつ。ポートフォリオの総リスクを示す標準偏差で計測される。

野村証券ホームページ

一般的には、ポートフォリオの年率換算後の収益率(ここでは平均リターン)、標準偏差、無リスク利子率が用いられ、 {(ポートフォリオの平均リターン)-(無リスク利子率)}/(ポートフォリオの標準偏差) で表される。

単純なリターンの大小ではなく、そのリターンを得るためにどれ位のリスクをとっているかを計測する。数値が大きいほど運用効率が高いことを示す。一般的に、同種の投資対象分類ファンド同士を比較するのが効果的とされている。

インフォメーションレシオ

投資信託の運用成績を測るための指標のひとつ。アクティブ運用部分の評価に用いられるのが特徴。情報レシオ、情報比とも呼ばれる。

野村証券ホームページ

ポートフォリオのリターンとベンチマークのリターンとの差(アクティブリターン)の平均値をアクティブリターンの標準偏差(トラッキングエラー)で割って導出される。

アクティブリターン÷トラッキングエラー

ベンチマークからの超過リターンを得るために、どのくらいリスクがとられたかを計測し、この数値が大きいほど、とられたリスクに対する超過リターンが高く、アクティブ運用の効率が高いことを示す。

一方、試験問題でなく現実に目を向けると、投資信託を購入する際に、パッシブorアクティブ論争はかなり気になります。

特に今年(2019年)のようにベンチマークのパフォーマンスが横ばいの市場環境だと、パッシブではパフォーマンスが出しづらく、一方でアクティブにとっては見せどころの環境だったのではないでしょうか。

しかし、アクティブ運用の商品は手数料が高く、ちょっとやそっとのベンチマーク対比の超過収益では、パフォーマンスがパッシブ運用に劣ってしまいます。一般的にアクティブ運用は1%、パッシブ運用は0.3%のイメージです。

どこぞやの論文で、報酬控除後のパフォーマンスはアクティブはパッシブに勝てていないという結果を出してるという話も聞きます。

パッシブ運用

インデックス(例TOPIX やMSCI-KOKUSAI等)をベンチマークに定め、そのベンチマークリターンに追随することを目的とした運用です。

最初、運用の世界でびっくりしたのは、パッシブ運用において、ベンチマークに追随することが絶対的真理ということ。ベンチマークを下回るのはもちろん悪ですが、 ベンチマークを上回るのも悪ということです。

仕事でも、「ベンチマーク上回ったから良かったですねー。」と言ったら、

パッシブ運用は上回ってもダメなんだよ!何言ってんだ!

と怒られた記憶があります。

なぜベンチマークが絶対的真理になるかというと、1960年代にウィリアム・シャープらによって発表されたCAPM(Capital Asset Pricing Model)理論では

”最も効率がいいポートフォリオ(株式の組み合わせ)は、マーケット全体をポートフォリオにしたもの ”

と、理論上の答えが出ているからです。 なお、CAPM理論は1990年にノーベル経済学賞を受賞しています。

CAPM理論

CAPM理論とは、リスク資産の期待リターンと価格がどう形成されるのかを理論化したものです。株式市場が効率的であれば、どの銘柄についても、現在の株価は、市場参加者の総意が反映されたものと考えることができ、唯一のリスクプレミアム(=リターンの源泉)は市場リスク(「ベータ」といいます。)である、というものです。

CAPMでは「情報の非対称性がない」という前提なので、どこかの企業が素晴らしい業績・発明したら即座にマーケットに織り込まれる(株価が上がる)、ということになります。

そうすると自然と業績のよい・将来の成長が見込まれる会社の時価総額が大きくなるので、最もリスク・リターン効率の良い資産配分は”市場全体“となるわけです。

CAPM第1定理

安全資産が存在するとき、市場の均衡状態においてマーケット・ポートフォリオは接点ポートフォリオと一致する。したがって、マーケット・ポートフォリオは効率的ポートフォリオである。

新・証券投資論

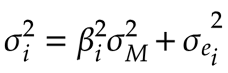

もう少しリスクについて理論的に考えると、CAPMのリスク(分散)は以下のように記述されます。固有銘柄のリスク(左辺)は、市場のリスク(右辺第1項)と銘柄の固有リスク(右辺第2項)の合計で構成されます。

数学的な証明は省きますが、右辺第1項の市場リスク(「システマティックリスク」といいます。)は残るのですが、市場全体を保有すると右辺第2項の「ノンシステマティックリスク」がいろいろ打消し合ってゼロになるため、分散が最少(効率的)となるのは、全ての銘柄を保有する場合と結論付けることができます。

市場全体を購入できなければ(当たり前ですが)、市場と同じ割合=時価加重平均で各銘柄を保有することで実務的には代替します。

なので、完全に時価加重平均ではないですが、これに近いのが、日本でいうとTOPIX、アメリカだとS&P500、先進国だとMSCI-KOKUSAIと言ったインデックスになります。

日経平均株価は、225銘柄かつ額面を揃えたりして時価加重平均ではないですし、同様にダウ平均は優良銘柄の30銘柄だったりするので、いわゆるマーケット・ポートフォリオとは言い難いです。

ベンチマークインデックスというと上記(TOPIXやMSCI-KOKUSAI)がメジャー過ぎて、他のインデックスを考えたこともなかったです。

しかし、 「その市場が効率的」「時価加重平均」という前提があってCAPM理論が成り立つので、本来はCAPMを満たす市場かどうかしっかり分析しなければ、 パッシブ運用でパフォーマンスを出すことは難しいということが考えられます(あくまでCAPMが成り立つ仮定ですが)。

私もそうなんですが、パッシブ運用にしたことで、環境が悪かったから今年はしょうがない、と自分に言い訳してしまっています。

運用の本来の目的はリターンをとることなので、パッシブ運用にするとしても、そもそも投資するマーケットが効率的なのか、といったことを考え、安定的なリターンを取りに行かなければなりませんね。

アクティブ運用

インデックスをベンチマークとするのはパッシブ運用と同じですが、ベンチマークを超過することを目的にして運用します。

アクティブ運用の場合、ベンチマークを超過するリターンを示す「アクティブリターン」、ベンチマークから上下するリスクを示す「アクティブリスク」という用語が出てきます。

マーケットはCAPM理論上、長期的には期待リターンに収束しますが、 情報の非対称性等が生じて、短期的には変動(リスクを持つ)=非効率になるので、その非効率を逆手に取る(CAPMで説明できないリターンを「アノマリー」といいます。)ことで超過収益(アクティブリターン)を取りに行きます。

市場が効率的なままだとパッシブ運用と同じパフォーマンスにならざる得ませんが、非効率なタイミングを狙ってうまくやることでパッシブ運用対比で超過収益を得る戦略です。

運用者のスキルや売買コスト等の水準がパッシブ運用と異なります。

絶対収益追求型(ノンベンチマーク型)

パッシブ運用やアクティブ運用以外の運用手法もありますので、ここで紹介したいと思います。

リーマンショック以降、市場が下向き一本だったこともあり、なんとかリターンを出そうと流行り出した戦略です。

アクティブ運用と何が違うのだろう?と私は当初悩みましたが、シンプルにいうと”ベンチマークを持たない“に尽きます。

また、絶対収益型は、株式や債券(いわゆる伝統資産)が投資対象だとしても、オルタナティブに分類されることが多いです。

アクティブ運用は、パッシブ運用同様、ロングポジション(買って持っておく)が基本です。繰り返しになりますが、アクティブ運用がパッシブと異なるのは、特定のセクター(業種)や指標(ROEやPBR等)のアノマリーを期待して、市場の一部の銘柄のみ保有する点です。

何が言いたいかというと、結局アクティブ運用もロングポジションなので、市場も下降気味だとアクティブもマイナスリターンになります。

アクティブ運用は所詮、ベンチマーク対比でプラスならば「おれら頑張ったぜ!」といえる世界です。

正直それでは市場が常にマイナスが続く環境ではうれしくないですよね。それでは絶対収益追求型はどのように投資するのでしょうか。答えは、なんでもありです。

株式投資で有名なところだと、ロングショート、イベントドリブン、マルチストラテジーというものがあります。良くCIIAで出てくるアービトラージ(裁定取引)もこちらに入ります。

ロングショートはその名前のごとく、上がりそう株はロング(購入)して、下がりそうなかぶはショート(空売)しておく戦略です。これで値下がり・値上がり局面、どちらでもリターンを稼げます。

イベントドリブンは、会社合併・破産といったタイミングを狙って、大きく株価が動くところでリターンを取りに行きます。

マルチストラテジーは、リーマンショック以降リスク抑制として流行った手法です。運用者の判断(クオンツ型・ジャッジメント型)で運用環境が良いときは株の比率を上げて、一方で運用環境が悪いときは現金比率を上げる等、大幅に資産構成を変更して運用します。

市場悪化時に、リスク性資産を保有していることによる下落リスクを、資産構成の大幅変更・デリバティブの活用等で、ヘッジすることを目的としています。