前回の記事で「野村Wwebローンを使ってみた」という実験の話を書きました。保有している投資信託を担保に、証券担保ローンで500万円を借り入れて運用するという、自分にとっては初めての「借金投資」の試みです。

直近の記事では「利息が積みあがっていくプレッシャーが怖い」と書きましたが、やはりそのプレッシャーに耐えかねず投資信託の売却・ローンの返済を行いました。今回は最終的な収支をご報告します。

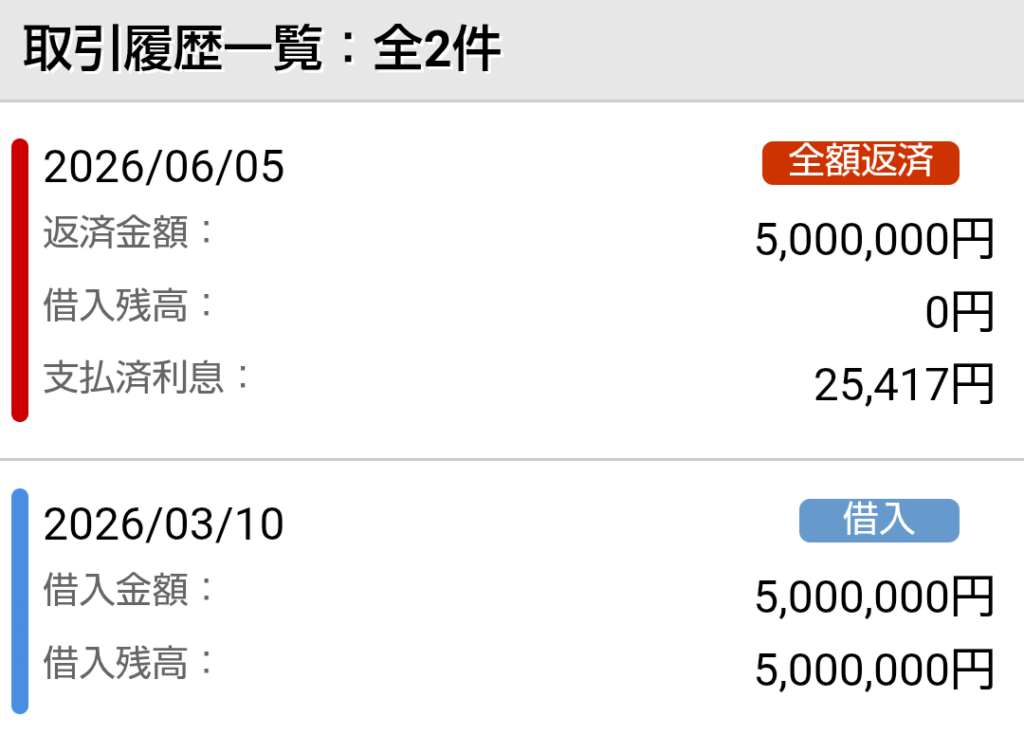

2026年3月10日、野村webローンで500万円を借り入れました。金利は年2.15%。翌3月11日から投資信託での運用をスタートさせ、保有しているeMAXIS TOPIXを担保に資金を活用する、という計画でした。

理屈のうえでは、「金利(年2.15%)よりも高いリターンが得られれば、借りた意味がある」という話です。長期的には株式のリターンが金利を上回るはずで、証券担保ローンは資産を売却せずに投資資金を増やすレバレッジ手段として理にかなっている、

少なくとも頭のなかではそう整理できていました。

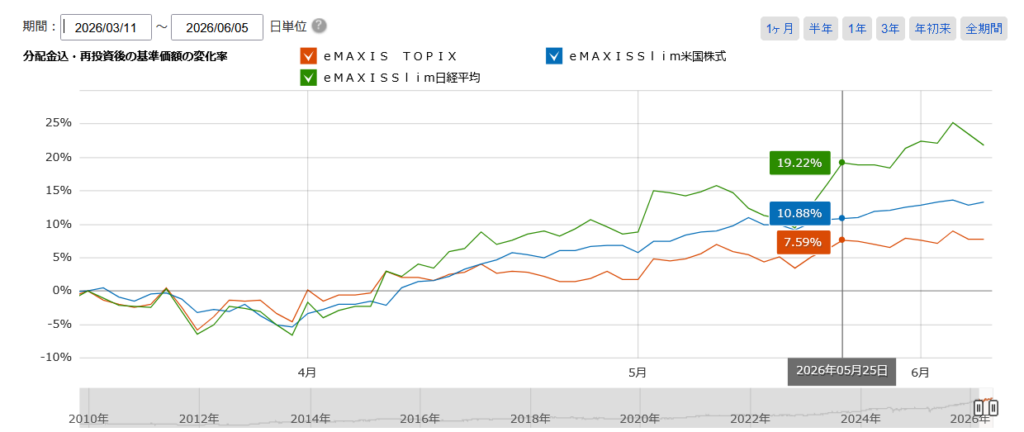

運用期間は2026年3月11日から5月25日。チャートを振り返ると、この期間の基準価額変化率(分配金込・再投資後)は以下のような結果でした。

投資して早速マイナスになりましたが、自然と「投資ってこんなもんだよね」と逆に何も気になりませんでした。なんとなく精神状態が変わって来たのはリターンが2%を超えてきた5月以降です。

ここで売れば利息を返してもプラスになる。

という「ここで終わらせれば楽」「またマイナスになったらどうしよう」という、プロスペクト理論がガンガン発動してきました。プロスペクト理論では「含み益」を自分のものだと錯覚する、つまりプラスになった時点で利益を確定(利確)していないにもかかわらず、「自分のお金が増えた」と脳が認識するため、マイナスに転じた際に「利益を奪われた(損失が出た)」と強く感じてしまいます。

そして利息が積みあがっていくにつれ、プロスペクト理論のバーが株価の上下に反して着実に上がっていきます。

時間分散は正義。時間は味方(笑)

と、ノーコストで時間という資産を使っていた自分にとっては「時間にコストがかかる」というのは、また違った体験でした。2020年のコロナショックや、2022年のインフレショックでも「買い増してやろう」という精神状態を持っていたにも関わらず・・・。

結果として、5月25日に投資信託を解約したところ、入金は5,379,342円でした。元本500万円に対して+379,342円(+7.59%)のリターンです。同日、税金として77,061円が差し引かれています。

通常の投資信託であればここで終わりますが、今回はローン(借金)でしたので返済と利息の支払いが生じます。利息は25,417円でした。

76日間の借金生活の結果として

276,864円

の利益となりました。金利2.15%に対して、リターンは7.59%。スプレッドとして5%以上を稼いでいる。証券担保ローンという仕組みの有効性は、数字として証明されたわけです。皮算用ですが、年率換算すると税・利息控除後の実質ベースで約26.6%という結果になりました。

一方で、実際に借り入れをした76日間というのは、思っていた以上に「気持ちが悪い」状態でした。通常、口座の状況を確認するのは四半期に1回もないのですが、ちゃんと利息分勝っているのかな?という確認を込めて毎日、夕方になると投資信託(TOPIX)の基準価格を確認していました。

前述した「時間はコスト」のとおり、利息は毎日じわじわと積み上がっていきます。返済しない限り止まらない。500万円を借りていると、1日あたり約295円の利息が発生し続ける計算です。「時計が動いている」感覚というのは、想像以上にストレスでした。

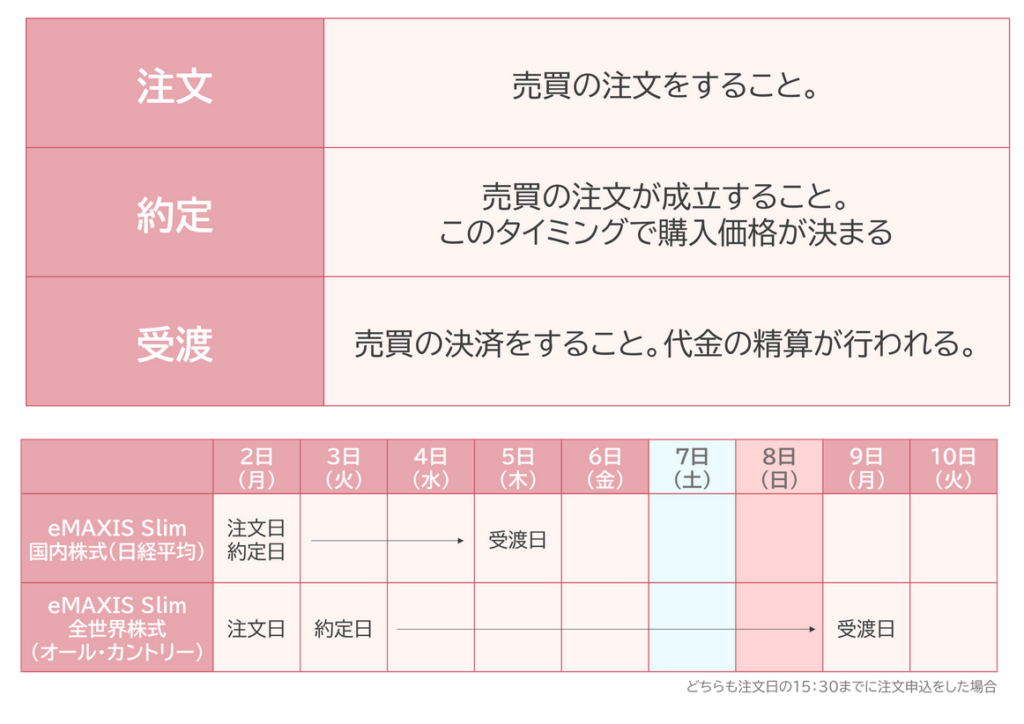

そして解約を思い立ったとしても、投資信託の場合、その基準価格で売れるわけでなく、翌日の基準価格で売却(約定)されるため「翌日の予想」と、売ってしまった後に上がるのも癪なので「翌々日の予想(売却の翌日)」まで真剣に考える始末。久々に投資信託の注文・約定のスケジュールを確認しました。10年以上投資していますが、初めて証券会社の売買スケジュールを見ました。

国内物は注文と同日に約定されますが、海外物はさらに翌日になるんですよね。国内物(TOPIX)にしておいて良かった。また、野村證券でない証券会社で投資信託を買っていたので(WEBローンで野村証券での購入はNG)、他社證券会社→野村証券→野村信託銀行と資金異動には数日を要しました。(細かい話ですが、これだけで利息が1000円ほど追加となった。)

今回の実験の目的は、「借金によるレバレッジという仕組みを、自分のお金で試してみること」でした。その意味では、十分に目的を達しました。500万円、76日間、支払利息25,417円というコストで、自分の「借金耐性」を測ることができました。

また、地味に税金が効きました。いつもは特にストレスや利息というコストを感じたことがなかったので税金に対しては「しょうがないな」という気持ちでいましたが、WEBローンでは

利息に加えて取るんかい!

という気持ちになりまして(当たり前なのですが)、ストレス等の定性的コストに加えてコスト(税金)が徴収されることに非常に抵抗を感じてしまいました。デイトレードの人は凄いですね。これ以上のストレスに対して税金も払うなんて。(事業所得にしてうまく節税しているのでしょうか。)

とりあえず足元はマーケットも荒れているので、プラスリターンでレバレッジを解消できてよかったということにしておきましょう。