結構、野村WEBローンの記事を読んで頂いています。

お陰様で「野村WEBローン」と検索すると、企業サイトはもちろん、NoteやYOUTUBEを差し置いて、1ページ目に出てくるようになっていました。こういう個人ブログがオワコンになる中で、ありがたい限りです。

さて、3月の中旬から野村WEBローンを使い始めて3か月になりました。

「株価は堅調そうだけど円高が怖いな。」

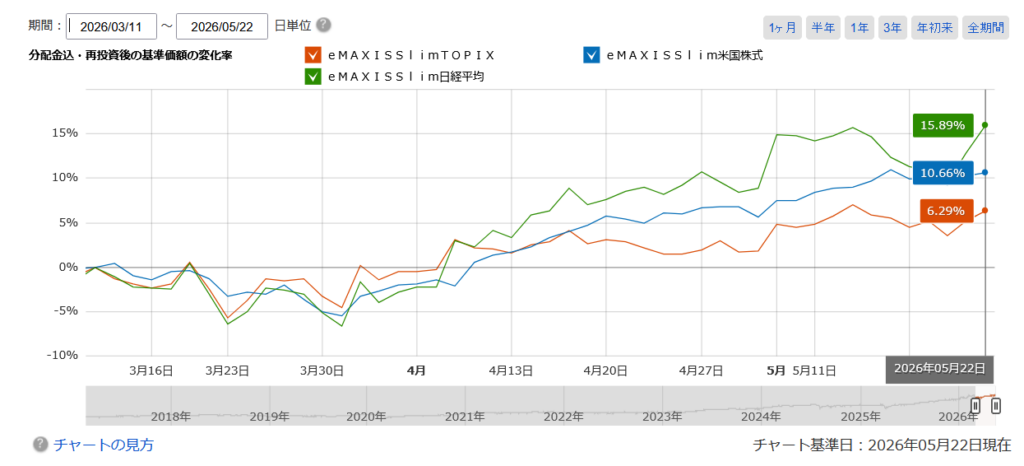

ということで、前回のブログのとおり、借りた500万円をTOPIX投資信託にぶち込んで様子を見ています。ホルムズ海峡問題で一喜一憂する相場の中、足元は6%(約30万円)ほどのリターンを稼いでいます。大人しく日経平均にしておけば良かったのですが。泣

さて、無事にプラスリターンで推移しているのですが

「借金している感覚」が想像以上に重い

ということに気づきました。株式に投資しているということ自体は何も変わらないですし、何もこの500万円だけ株式投資しているわけではないのですが、心理面で大きく状態が異なることを今回学びました。

現物投資だけをしているときは、「含み損になっても放置」「暴落したらむしろ買い増し」「数年単位で考える」というスタンスを取っています。

基本的に「時間が味方」だからです。

しかし、借金となると「今この瞬間も金利が増えている」という意識が頭のどこかにあり、時間を味方につけるどころか

時間がコスト

という発想になってしまいました。もちろん最初から分かっていたことで「2%くらい」と思っていたことが、蓋を開いてみれば年利2%程度でも心理的にはかなり違いました。投資期間が長くなるほど、逆に「コストが増えて負けやすくなってしまうのでは」と不安が増していくばかりになってしまいました。

具体的には現在30万円ほど含み益がある中で今すぐ解約すれば支払金利は3万円ほどになります。結果として27万円ほどの利益(税金除く)になります。

しかし、この不安定な相場の中、株価が例え横ばいであっても支払金利が増えていくので、含み益があっても心の中では「状況が今より悪化してしまう」という不安に駆られてしまいます。まさに「損失回避バイアス」です。正直、タイミングを見てポジションをリセットしようかと思います。

損失回避バイアスとは、「多くの人にとって『利得の喜び』と『損失の悲しみ』を比べると、後者のほうが大きく感じる」という人間の特徴のことだ。2002年のノーベル経済学賞受賞者で行動経済学の先駆者であるダニエル・カーネマンらによって提唱され、その研究によれば『損失の悲しみ』は『利得の喜び』の2倍以上とされている。

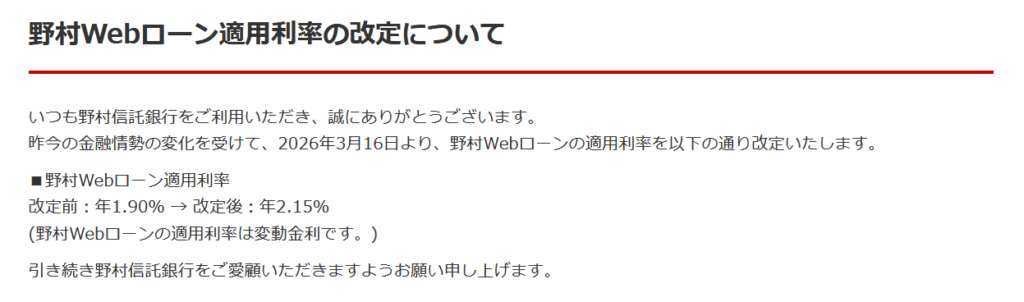

ちなみに、3月16日から借入金利が年率2.15%に上昇しました。利上げ局面の中なので致し方ないことかと思います。

なお、過去の歴史を調べると1.5%からマイナス金利の終焉とともに上昇してきました。2024年3月の金融政策決定会合で、政策金利を「-0.1%」から「0〜0.1%程度」へ引き上げ、2016年から続いていたマイナス金利政策を解除しました。

| 開始日 | 適用金利(改定前 → 改定後) |

|---|

| 2012/7/17 | 2.675% → 2.975% |

| 2024/9/1 | 1.50% → 1.65% |

| 2025/3/3 | 1.65% → 1.90% |

| 2026/3/16 | 1.90% → 2.15% |

足元、政策金利の予想が1.5%と言われている中では、このローンの金利も3%程度まで上昇する可能性は大いになります。たしかにリスクフリーレートである短期金利が上昇すれば、そこに株式リスクプレミアムが乗っかるわけですから、理論上はローンの金利上昇と並行して株式の期待リターンも上昇します。とはいえ、”本当にそうかなぁ”という気持ちは拭えません。

利回りの高い外国債券を買うべきか(為替リスクあるしなぁ)、国内債券の20年利回りが3.5%に到達したのでデュレーションリスクを取りに行くのか(さらに金利上がったら損するしなぁ)と、借金には抵抗ないものの、うまい投資先がないですね。泣