自分はこれまで、借金をしたことがありません。住宅ローンすら組んだことがない、いわば「無借金主義」に近い人生でした。

借金という言葉には、どこか後ろめたい響きがあります。親や学校からも、「借金はなるべくしないほうがいい」「堅実に生きなさい」と教えられてきました。実際、日本では長い間、借金をしなくても特に困らない時代が続いていました。金利がほとんど存在しない「金利なき世界」が続いていたからです。

なぜなら、日本は長いあいだほとんどインフレがない国だったからです。

物価はほとんど上がらない。銀行にお金を預けても金利はほぼゼロ。借金をしてまで資金を前倒しで使うメリットはそれほど大きくない。いわば日本は長く「金利なき世界」「インフレなき世界」にいました。

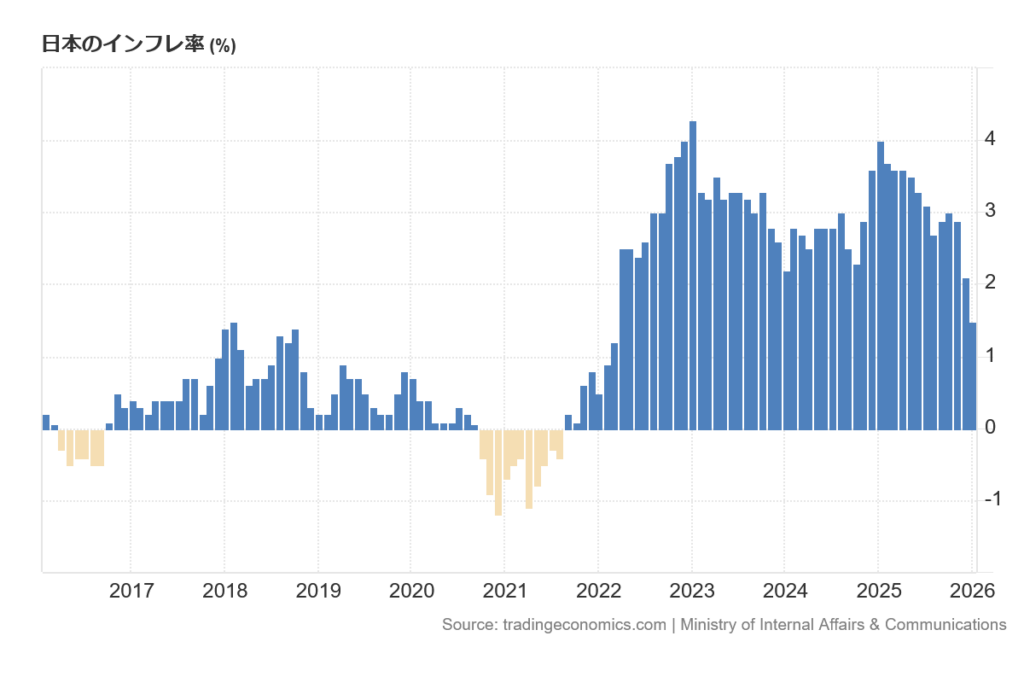

ところがここ数年、その環境が大きく変わりつつあります。スーパーの食料品、外食、家賃、電気代。身の回りのあらゆるものが、少しずつ値上がりしています。ニュースで聞く「インフレ」という言葉が、実際の生活の中でも実感されるようになってきました。実際日本のインフレ率は3%程度で推移しています。

物価が上がるということは、裏を返せばお金の価値が少しずつ下がっているということです。

今の100万円と、10年後の100万円。額面は同じでも、買えるものは同じとは限りません。もしインフレが続くのであれば、「将来のお金より今のお金のほうが価値が高い」可能性があります。

そして同時に、日本の金利も少しずつ動き始めています。長く続いた超低金利政策が修正され、日本はゆっくりと「金利ある世界」へ戻りつつあります。金利があるということは、お金を貸す人にはリターンがあり、借りる人にはコストが発生するということです。当たり前の話ですが、長い間この当たり前が忘れられていたようにも思います。

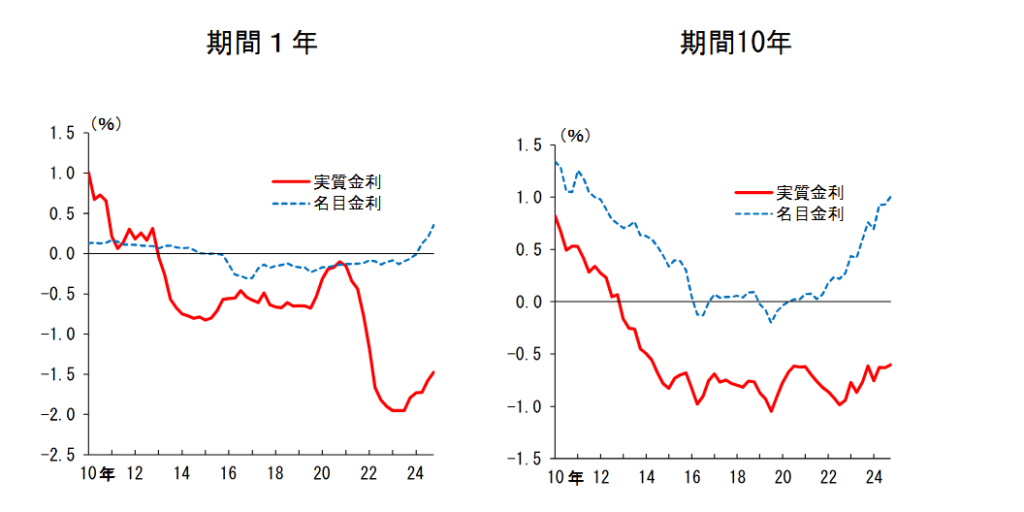

しかも日本は

実質金利がマイナス

という環境下にあります。実質金利がマイナスということは、インフレを加味するとお金を貸す人にコストがあり、借りる人にはリターンが発生するという構造になります。

理屈ではわかっていましたが、やはり「借金」という言葉に引け目を感じていました。そんな中、ふと目にした「50年ローン」という言葉に対してブログを綴ったことがきっかけで

借金は悪いことではないんだ

というように、自分の考え方が少し変わりました。

そこには、「借金には良い借金と悪い借金がある」という、投資家の間ではよく知られた話が書かれていました。消費のための借金は悪い借金。

しかし、資産を生むための借金は良い借金。

この考え方は、頭では理解していたつもりでした。例えば不動産投資ではレバレッジを使うことが当たり前ですし、企業経営でも借入は普通に行われています。むしろ借金を一切しない企業の方が珍しいくらいです。

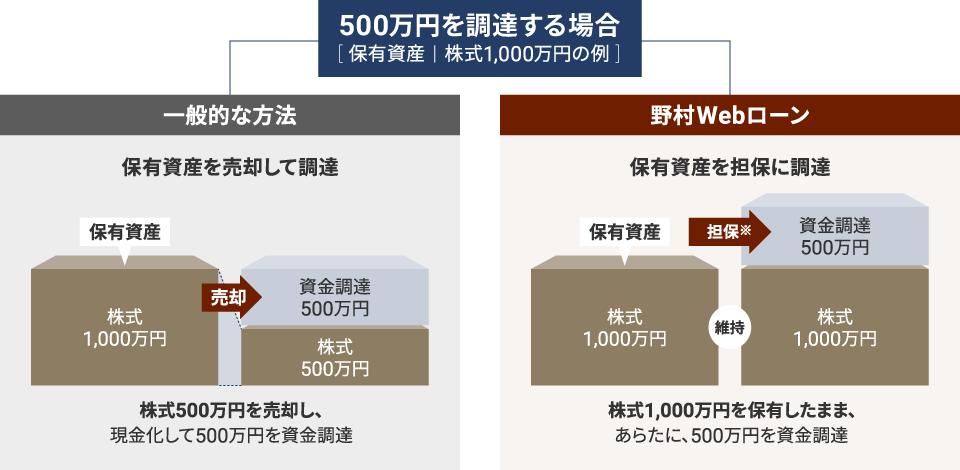

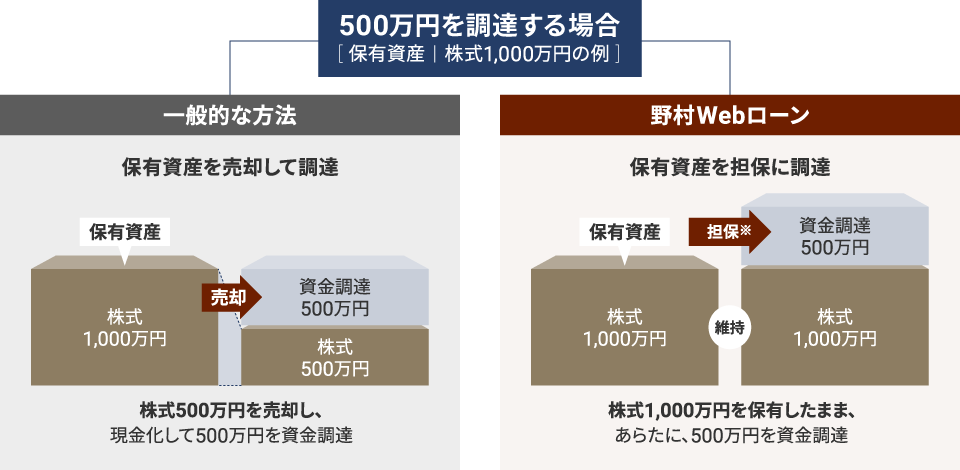

そして調べた結果、初めて知ったのが「証券担保ローン」という仕組みでした。

これは保有している株式や投資信託を担保にしてお金を借りる仕組みで、担保評価額の一定割合まで資金を借りることができます。たとえば株式なら評価額の約50%程度が借入可能額の目安になると言われています。

つまり、資産を売却せずに資金を引き出すことができる。しかも、比較的低い金利で。

一度も借金をしたことがないまま一生を終えるより、仕組みを理解した上で、小さく試してみる価値はあるのではないか。そうして私が初めて使ってみることにしたのが、野村の「Webローン」でした。

調べてみると、野村證券系のwebローン(野村信託銀行)、SBI証券のコムストックローン(日本証券金融)、楽天証券の証券担保ローン(楽天銀行)が初心者には触りやすそうでした。

| 項目 | 野村Webローン | SBI コムストックローン | 楽天証券 証券担保ローン |

|---|---|---|---|

| 提供会社 | 野村信託銀行 | 日本証券金融 | 楽天銀行 + |

| 金利 | 約 1.9%前後 | 2.4〜4.4% | 約2.1%〜3%前後 |

| 担保対象 | 株式・投信・債券など | 株式中心 | 国内株式 |

| 担保掛目(LTV) | 株式 約50% | 約50〜60% | 最大約60% |

| 融資上限 | 数億円規模 | 数千万円〜 | 最大1億円 |

| 審査スピード | 最短2営業日 | 数日〜 | 数日程度 |

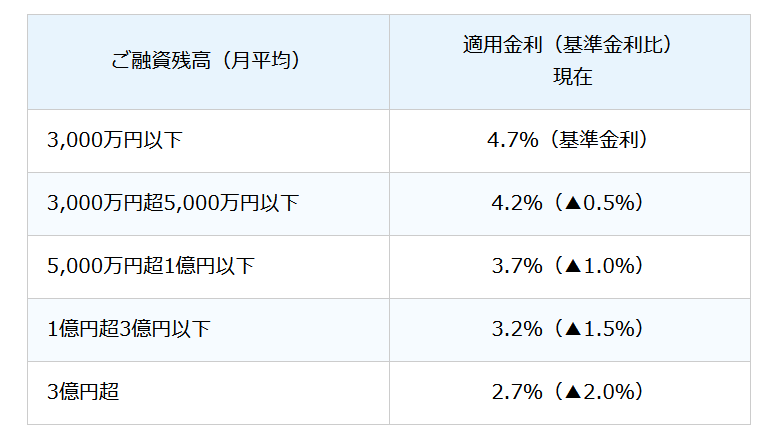

野村Webローンにした理由は「金利が低いこと」と「担保になる証券の種類が多いこと」に尽きます。もともとSBI証券ユーザーなのでできればコムストックローンを使いたかったのですが、1000万円程度の借入だと5%近い金利になってしまいます。

金利という面では1000万円を想定すると、楽天(年3.125%)と野村(年2.15%)と野村が有利でした。また、楽天の場合、国内の個別銘柄株しか担保にできないようで、資産のほとんどをインデクスの投資信託か外国のETFにしている自分にとっては

野村一択

となりました。

さて手続きを始めます。年始から動き出して野村証券の口座を開きます。ここまでは順調だったのですが、担保する証券をどうするかで一度手が止まります。SBI証券で売却・現金化して野村證券に送金し、野村證券で同じ投資信託を購入することを考えましたが、税金と野村證券での購入手数料というとことで悩みます。税金は致し方ないところはありましたが、SBI証券で投資信託を購入する場合は「購入時手数料」はかからないのですが、野村證券の場合、1000万円の投資信託を購入する場合は10,476円、1000万円の外国株式(ETF含む)を購入する場合は36,038円かかるようです。いずれも0.1%~0.3%で誤差と言えば誤差ですが。

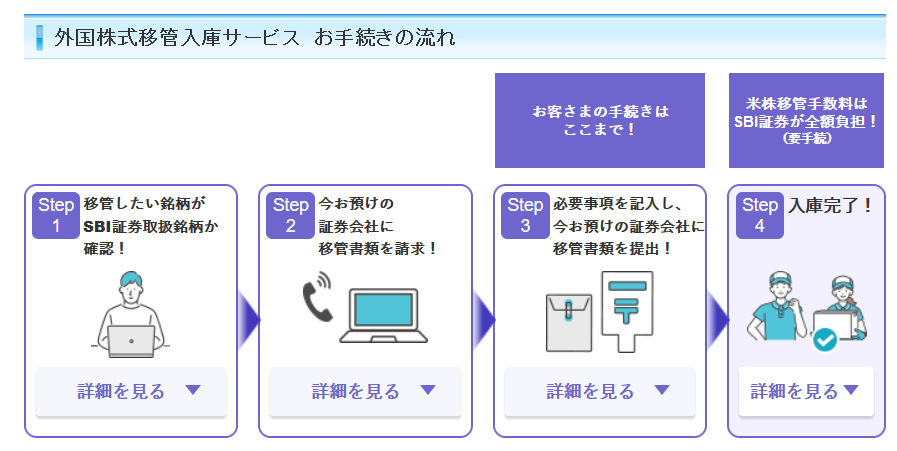

そのようなとき見つけたのが現物移管です。

投資信託のほうが楽なような気がしたのですが、野村證券ではeMAXIS以外の投資信託を扱っていなく、もちろん扱っていない投資信託は現物移管できないとのことなので、外国株式ETF(VOO)の移管を試みます。「SBI・V・S&P500インデックス・ファンド」はもちろん、「ニッセイ外国株式インデックス」等も取り扱いがなく、投資信託の現物移管は諦めました。

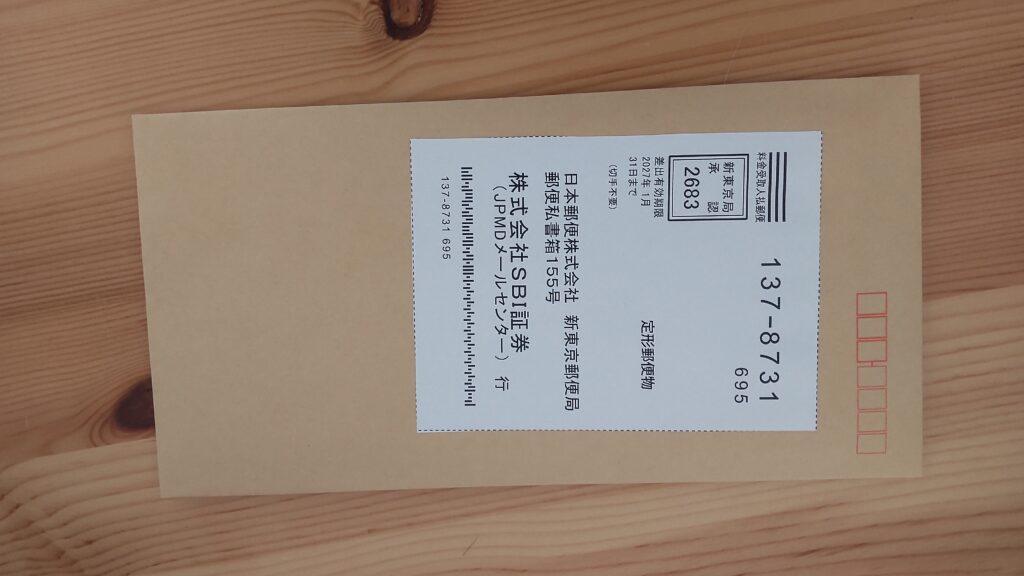

ネット証券なのに、紙を印刷して郵送とのことなので、野村證券の口座開設を確認して郵送します。なお、現物移管に関しては特に野村證券側での手続きは一切ありませんでした。

SBI証券ホームページでは、郵送が届いてから「7営業日程度で移管できる」とQ&Aに書いてありましたが

結局、現物移管に1か月かかりました。

何度かSBI証券に電話しましたが(何度電話しても繋がらないので、電話予約やメールでの問い合わせを駆使しながら)、年度末だったり、自分のような輩が多いのか「新規口座開設も含め非常に手続きが混雑している」とのことでした。

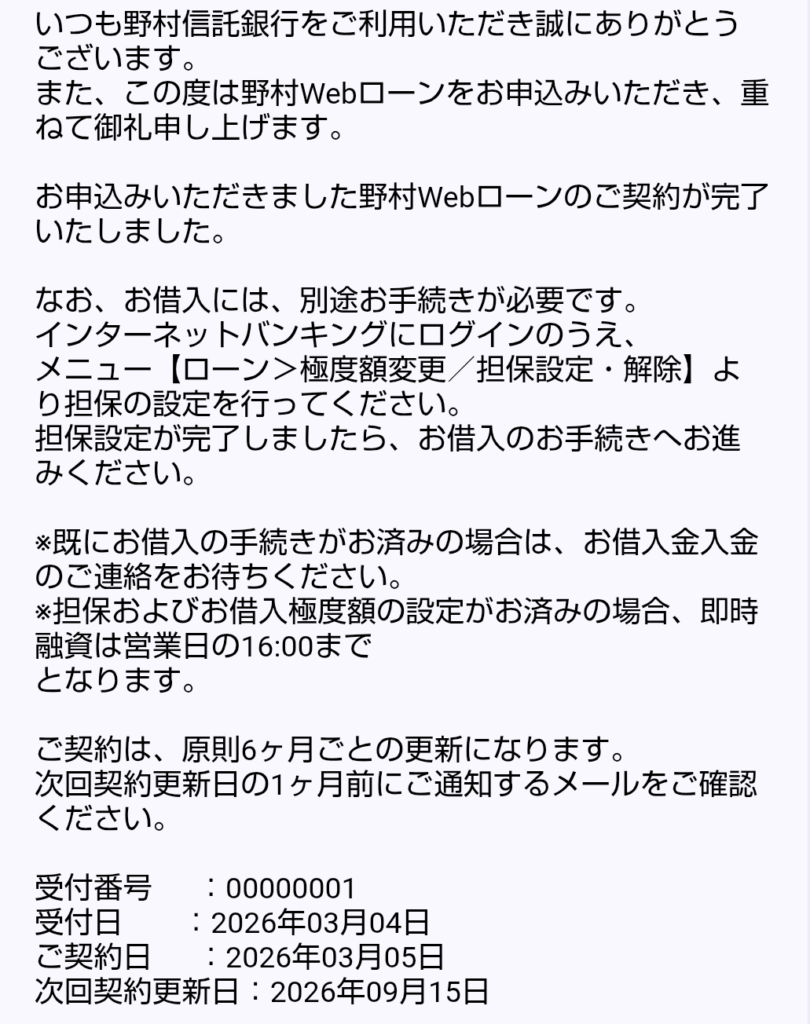

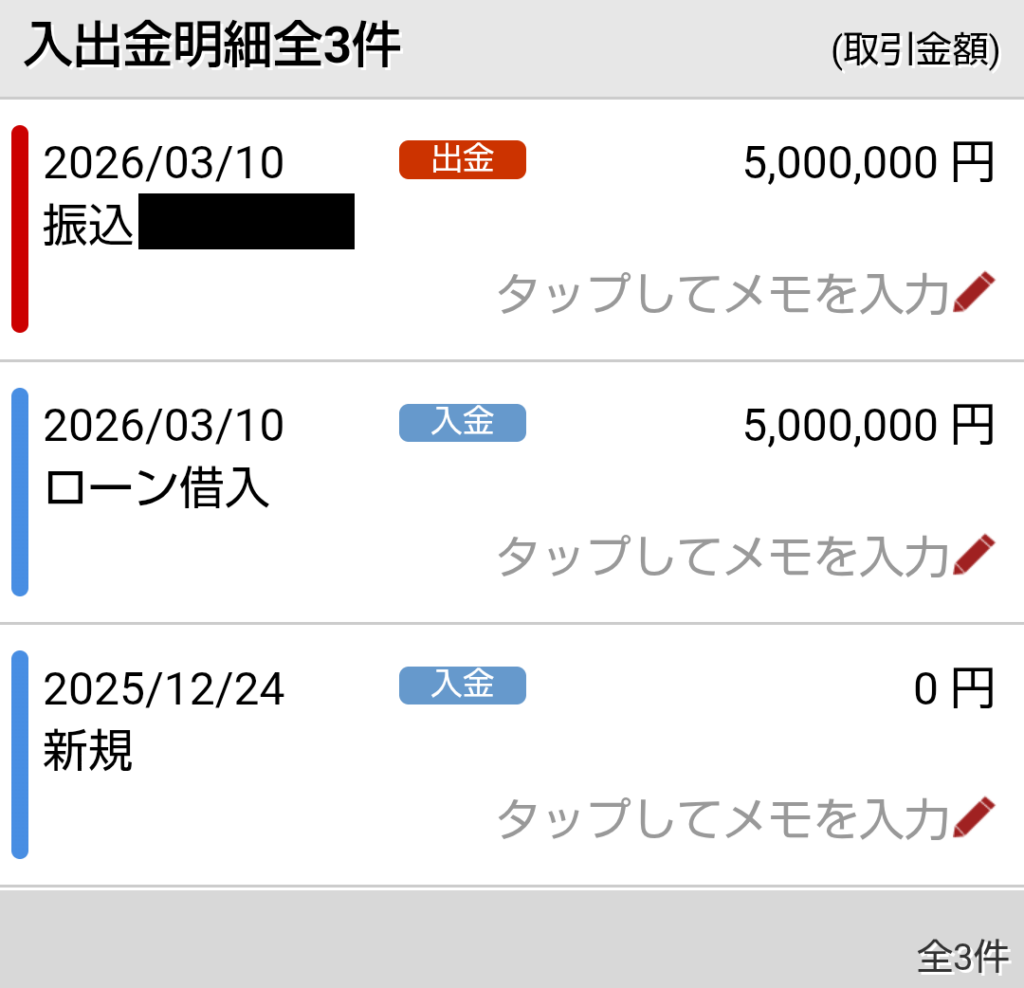

無事、証券(米国株ETF)が野村證券へ着地したことを確認し、野村WEBローンに手続きに入ります。当たり前ですが、野村證券に有価証券にあれど、ローンは野村信託銀行のサービスなので、野村信託銀行で手続きを行います。

こちらは前評判のとおり、2営業日程度で野村WEBローンの契約が完了しました。

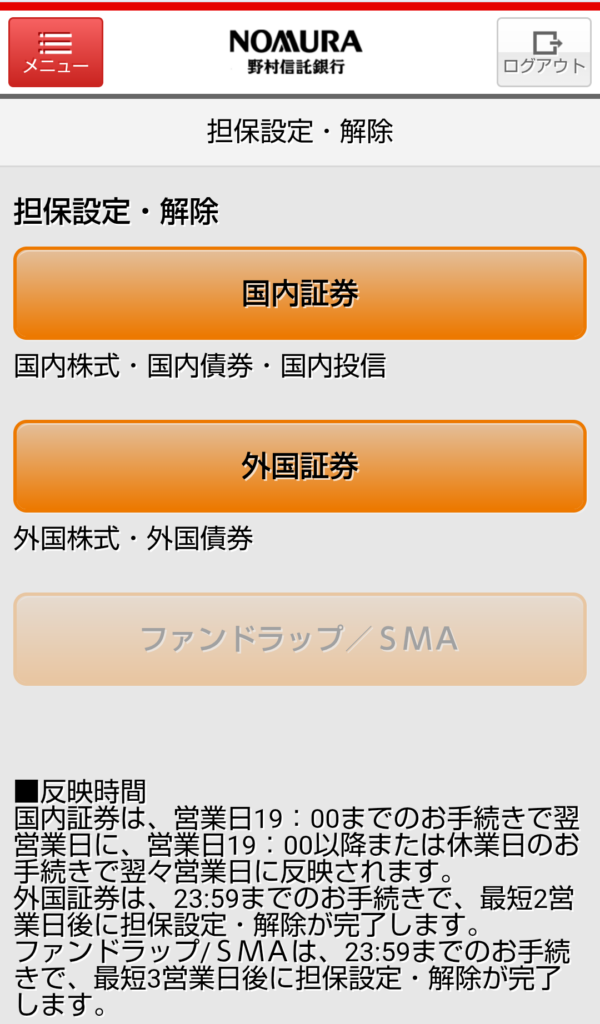

ここからは担保設定です。どうやら「国内証券」はデフォルトでボタンがアクティブになっているようです。ローン契約が完了して少し経つと「外国証券」のボタンがアクティブになりました。契約が完了した瞬間では、野村證券に外国証券しかないのに国内証券のみの表示になっていて焦りました。

担保設定して、2営業日程度で担保審査が完了しました。

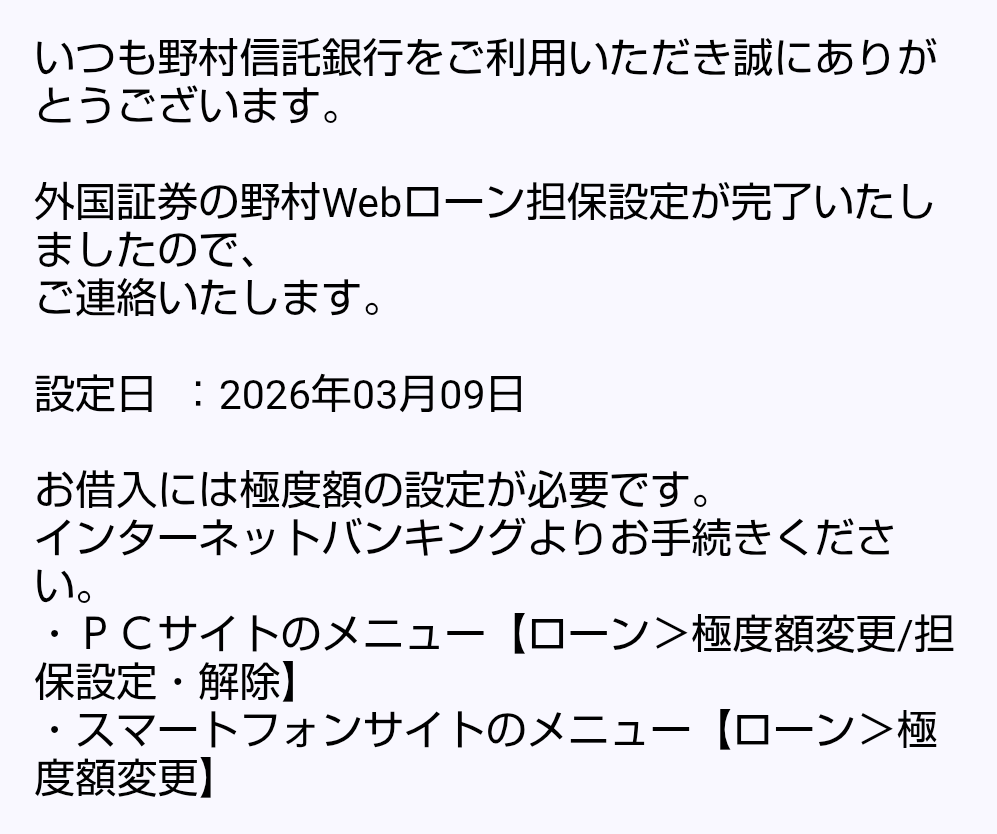

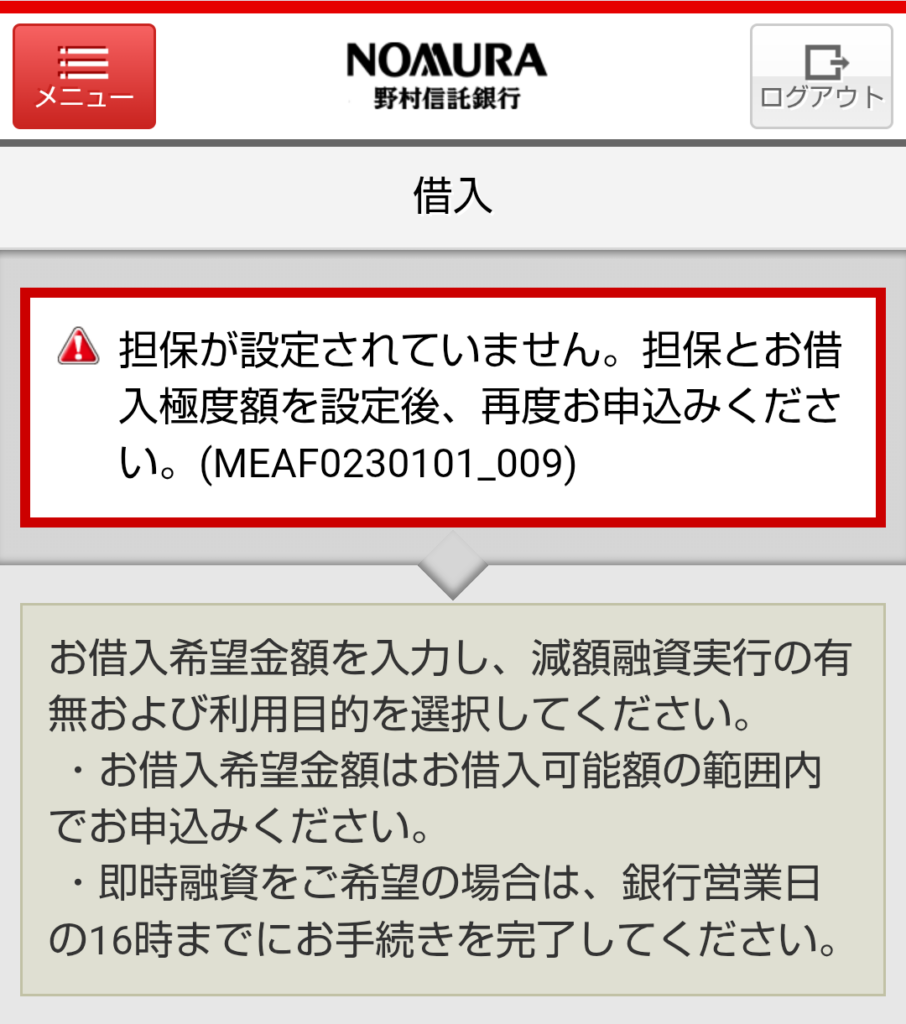

ちなみに担保設定しないで「借入」を行おうとすると以下のエラーメッセージが表示されます。担保設定はもちろん、「借入極度額」を設定することを忘れずに行ってください。

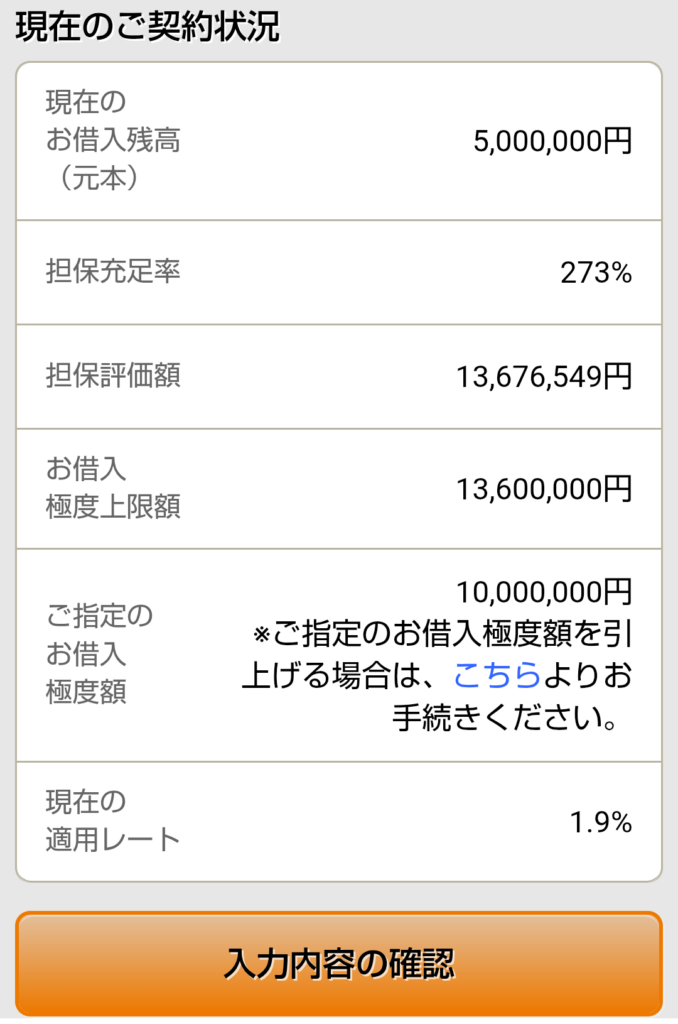

担保設定および審査が完了すると、担保設定に応じた借入限度額が表示されます。細かい設定(時価変動によって担保額の増減をどうするか等)もありましたが、キワキワまで借りるつもりはないので、とりあえず1000万円に設定しました。

ここまでで準備は完了です。

あとは実際に借り入れる金額(まずは実験的に500万円)を入力します。確か翌営業日には、野村證券口座に振り込まれていました。今回の借入金はTOPIXの投資信託に投資しました。野村證券で投資信託を購入すると手数料が高いので、再度SBI証券側の口座に送金し、SBI証券で投資信託を購入することとしました。

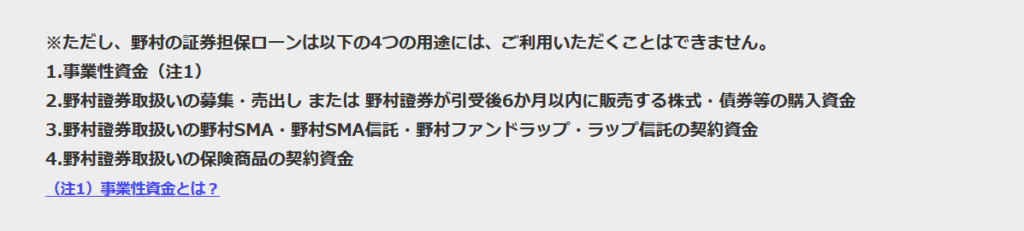

ローン手続きの途中で散々警告を受けますが、以下の資金用途に活用することはできません。今回は念のため野村證券内での投資には使いませんでしたが、おそらく野村證券の投資信託や個別銘柄(内外含む)への投資は問題なさそうです。

野村證券で借りて投資信託を購入して、そしてそれを担保に設定してお金を借りて・・・と一人で信用創造ができてしまう仕組みです。そこまでレバレッジを掛けるつもりはありませんが、経済ってこういうことなんだな、と勉強になりました。