FRBが面白いレポートを出していたので紹介します。タイトルは「”Good” Inflation, “Bad” Inflation: Implications for Risky Asset Prices」ということで、期待インフレの変化が企業の信用スプレッドや株式リターンに与える影響についての分析を中心にした研究です。

インフレ・スワップ価格を用いて、期待インフレ率の変化が企業レベルのクレジット・スプレッドと株式リターンにどのような影響を与えるかを研究し、時間変動するインフレ感応度の証拠を明らかにした。「良いインフレ」の時代には、インフレ・ニュースは実質経済成長とより正の相関があると投資家に認識され、予想インフレ率の変動は企業のクレジット・スプレッドを大幅に縮小させ、株式バリュエーションを上昇させる。一方、「悪いインフレ」の時には、こうした効果は弱まり、逆のことが起こり得る。このようなダイナミクスは、時間変動するインフレ率と成長率の関係および持続的なマクロ経済への期待と共に、均衡資産価格モデルにおいて自然に生じる。

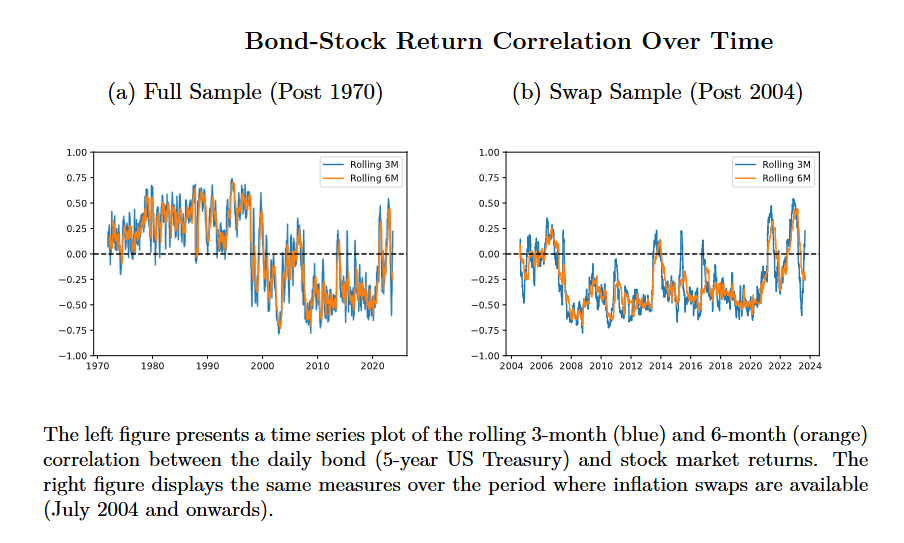

ご存じの通り、昨今ではリスク性資産である株式と、安定資産である債券の相関が高まっています。論文でも「株式と債券の長期的な相関は-0.3だが、昨今は0.5である。」と紹介しています。

Within our inflation swap sample starting from 2004, the daily three-month bond-stock correlation averages -0.30, but we have several episodes where the correlation turns positive, and reaches the heights of the 1970s stagflationary period. For example, the correlation was roughly 0.50 toward the end of May 2021 and in December 2022, when, for brief periods of time, market participants were potentially associating higher expected inflation with lower future real economic growth.

2004年からのインフレ・スワップ・サンプルの中で、日次3ヵ月ローリングの債券・株式の相関は平均-0.30だが、相関がプラスに転じるエピソードがいくつかあり、1970年代のスタグフレーション期は最も高い水準に達している。例えば、2021年5月末と2022年12月には相関が約0.50となったが、これは短期間ではあるが、市場参加者が期待インフレ率の上昇と将来の実質経済成長率の低下を潜在的に結びつけていた時期である。

なお、個人的には株式と債券の相関は低くあってほしいので「インフレと株式・債券の相関」を示唆する内容を期待していたのですが、論文ではあくまで「株式・債券の相関もパラメータの一種」として、クレジット・スプレッドや株式リターンへの影響を分析しています。

米国経済ではインフレと消費成長の相関関係が時間と共に変動することが観察されています。本研究では、期待インフレの変化が企業の信用スプレッドと株式リターンに与える影響を「良いインフレ」と「悪いインフレ」に分類し、時期による変化を分析しています。

論文は72ページあるので先に結論を紹介すると、以下の通りです。

- 「良いインフレ」(インフレが経済成長と正の相関を持つ場合)では、期待インフレの上昇が企業の信用スプレッドを縮小させ、株式価値を上昇させる効果が確認された。

- 一方、「悪いインフレ」(インフレが経済成長と負の相関を持つ場合)では、これらの効果が弱まり、逆効果をもたらす場合がある。

- これらの動態は、持続的なマクロ経済期待とインフレ-成長関係を考慮した資産価格モデルによって説明できる。

Conclusion

We study how changes in expected inflation affect firm-level corporate credit spreads and equity prices, and shed light on the time variation in their inflation sensitivities. In times of market-perceived “good inflation,” when inflation news is positively correlated with real economic growth, changes in expected inflation substantially reduce spreads and raise equity valuations.

Meanwhile in times of “bad inflation,” the effects are reversed. These dynamics are strongest for riskier firms and operate largely through a risk premium channel. A long-run risks framework provides a parsimonious economic mechanism that explains these dynamics and highlights the key role played by the nominal-real covariance..期待インフレ率の変化が企業レベルの信用スプレッドと株価にどのような影響を与えるかを研究し、そのインフレ感応度の時間変動を明らかにする。インフレ・ニュースが実質経済成長率と正の相関を持つような、市場が「良いインフレ」と認識する時期には、予想インフレ率の変化はスプレッドを大幅に縮小させ、株式バリュエーションを上昇させる。

一方、「悪いインフレ」の時には、その効果は逆転する。このようなダイナミクスはリスクの高い企業ほど強く、主にリスク・プレミアム・チャネルを通じて作用する。長期リスクの枠組みは、こうしたダイナミクスを説明する簡明な経済メカニズムを提供し、名目・実質の共分散が果たす重要な役割を浮き彫りにする。

なお、「良いインフレ」の定義とはインフレが実質経済成長と正の相関を持つ状況を指します。具体的には、

- 需要主導型のインフレ

経済活動の活発化(例: 消費や投資の増加)が原因でインフレ率が上昇している場合。この場合、インフレは経済成長の拡大と連動しているため、ポジティブな影響をもたらすと市場に認識される。 - ポジティブな市場反応

期待インフレが上昇すると、企業の売上や利益が増加する期待が高まり、株式価格が上昇する。同時に、企業の信用リスク(信用スプレッド)が低下し、投資家にとって魅力的な状況が生まれる。 - 資産市場における影響

株式と債券のリターンの相関が負になる(株価が上がる一方で債券価格が下がる)傾向がある。これは、投資家がリスク資産である株式をより好む一方、インフレが債券の実質リターンを押し下げるためである。

なお、債券・株式の相関については「短期間ではプラスに転じたこともあるが、2000年以降は債券と株式のリターンの相関はほとんどマイナスであり、プラス・マイナスの切り替えを検出することは困難である。」と記しています。

Although it has turned positive for short periods of time, the bond-stock return correlation has been mostly negative after 2000, making it difficult to detect discrete sign switches in inflation sensitivity.

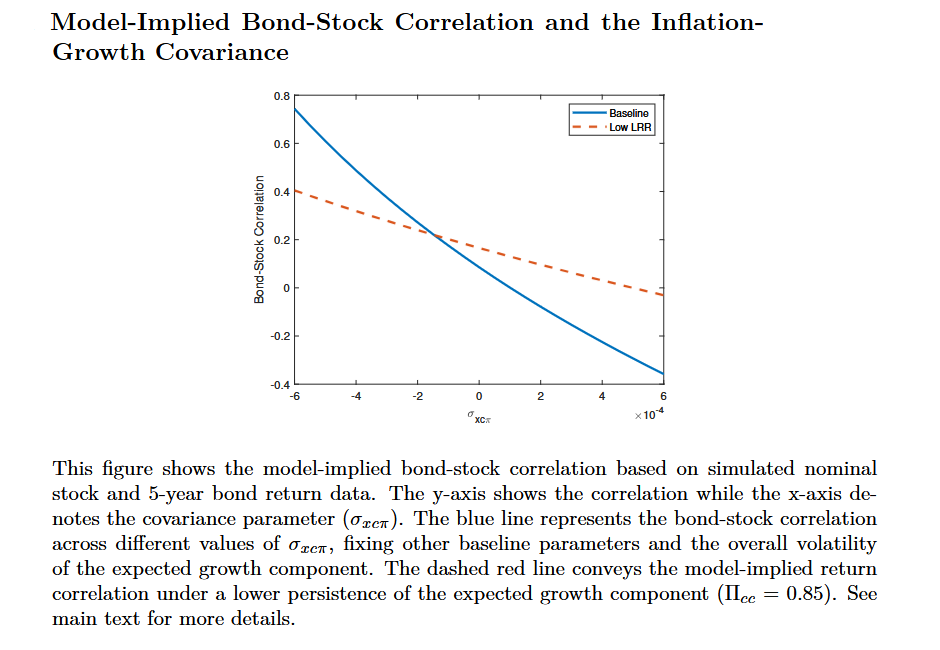

一方で、期待インフレ率と経済成長率の共分散(σxcπ)が、内生的な株式と債券の相関関係に直接関係していることを主張しています。

We start by studying the covariance between expected inflation and growth shocks, which is directly affected by σxcπ. We show that this parameter directly connects to the endogenous stock-bond correlation.

債券と株式のリターンの相関は、期待インフレ率と経済成長率の共分散(σxcπ)に単調減少すると言っています。別の言い方をすれば、予想インフレショックが実質消費成長率(↑σxcπ)とより正の相関を持つ場合、債券リターンはよりヘッジ効果(=株式との分散効果)が高くなるということです。

予想インフレショックは、名目利回りを上昇させる(債券リターンをマイナスに導く)一方で、消費資産のペイオフを増加させる(株式リターンをプラスに導く)ことが要因とのことです。

Put differently, when expected inflation shocks are more positively correlated with real consumption growth (↑ σxcπ), bond returns be

come more of a hedge. The reason being that potential shocks to expected inflation increase nominal yields (lead to negative bond returns) while increasing the payoffs of the consumption asset (positive stock returns). A similar interpretation holds in the opposite direction.

Furthermore, this exercise suggests that the model generates sizable movements in the bond-stock correlation. Hence, embeddding movements in σxcπ can generate plausible variation in this correlation and explain the patterns we see in the data. In what follows, we examine the implications of a time-varying σxcπ.

ここで突然出てきた「予想インフレショック」とは、予想されていたインフレ率やインフレに関連する指標の変化に対して、突発的または予期せぬ変動が生じることを指します。主にマクロ経済発表(例:消費者物価指数CPI、雇用統計、GDP速報値など)や予想外の経済イベント(例えば原油価格の急上昇)によって引き起こされます。

例えば1970年代~1980年代:では、インフレーションショックは供給制約によるものが多く、悪いインフレーションショックの例とされています。一方で2000年代以降では、需要増加や経済拡大に伴う良いインフレーションショックが多く見られたとのことです。