セル・イン・メイ(5月に株を売れ)もどこ吹く風と、5月のマーケットは好調です。日本株(日経平均株価)は言わずもがなですが米国株(S&P500)も奮闘しています。5月もあと3営業日を残すところとなった現在、日本株は7%上昇、米国株は1%弱上昇して推移しています。

米国債務上限問題が盛り上がっていますが、なんだかんだもう一年の半分が過ぎようとしています。為替もドル円140円を突破して、お陰様で2022年の含み損を取り戻すことができましたが、ここで一度2023年の運用環境を振り返ってみたいと思います。

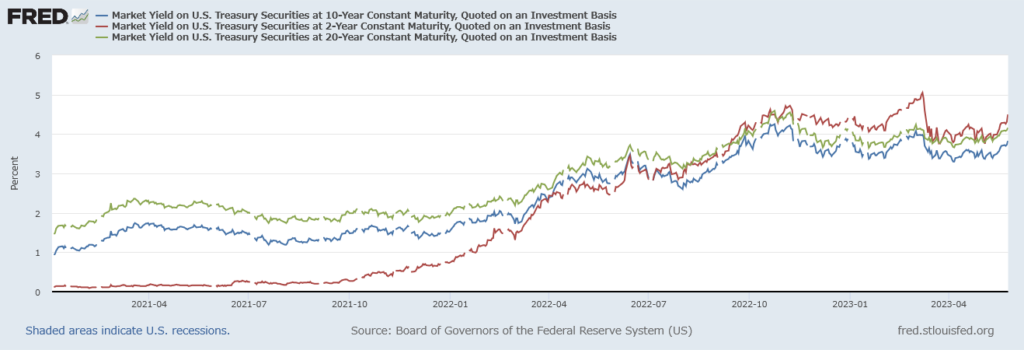

米国金利については、中長期でみると大きく上昇しましたが、2023年になってからは概ね横ばいで推移しています。2月の良好な雇用統計を受けて「政策金利は6%か」という時期もあり、短期金利が上昇した場面もありましたが、その後の米国地銀破綻を受けて、金利は低下局面に移りました。

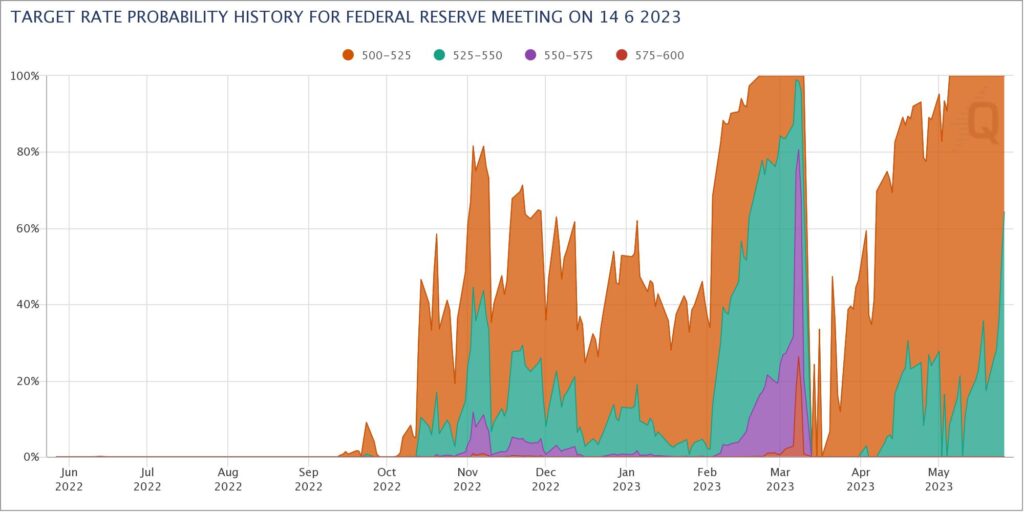

足元、金融不安も落ち着き、なかなか落ち着かない物価上昇率を背景に、長短金利ともに上昇しています。5月は金融不安を受けて「最後の利上げ」と言われていましたが、6月のFOMCでは足元利上げ派が優勢になってきました。

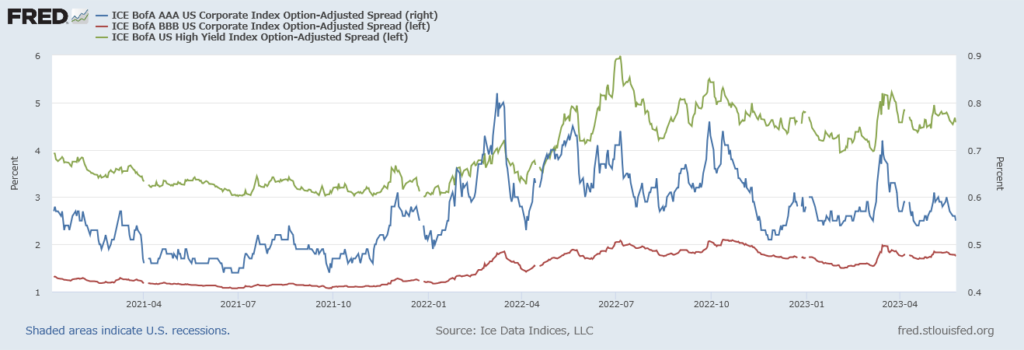

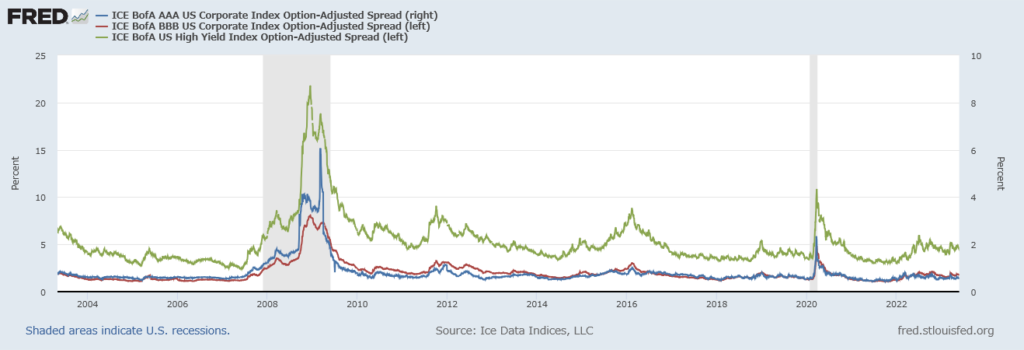

金利上昇が再来している中、クレジット市場は落ち着いています。利上げサイクル依然と比較すると上昇していますが、2022年7月頃のピークからは概ね低下したトレンドを見せています。リーマンショックの時はAAA格でもスプレッド6%を超えていたことと比較すると、クレジット市場はそこまで悲観を織り込んでいないように見えます。

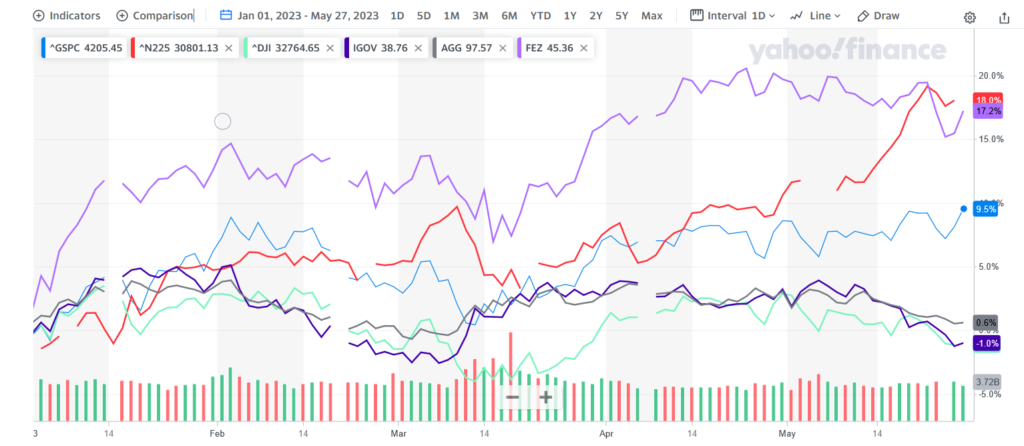

さて、肝心の年初来の状況を見てみましょう。日本株(N225)および欧州株(FEZ)は年初来20%近い上昇を見せています。米国株(GSPC=S&P500)は9.5%の上昇です。金利上昇も一服を見せた債券指数は好調なのかと思いましたが、世界国債(IGOV)および米国総合債券(AGG)は年初来ほぼ横ばいでした。驚いたのはダウ指数(DJI)が年初来マイナス実績だったということ。

ナスダックが25%近く上昇している影響でS&P500が上昇しているように見えたんですね。大分銘柄間での格差が生じた年になりそうです。不動産セクター株は年初来20%近い下落を記録しています。

より現実的に感じるために円ベースで見ていきましょう。

131円で開始したドル円相場も再び140円を記録しました。先ほどドルベースだと10%の上昇ほどだったS&P500も14%の上昇になります。外国債券も同様に6%の上昇となり、総じて株・債券ともにプラスリターンで推移しています。

逆に言うと、円高に進めばマイナスリターンに進んでしまいますので、今後引き続き米国物価上昇の再燃に合わせて円安になっていくのか(株価・債券にはマイナスですが)、日銀の金融政策正常化が先で円高に進んでいくのか、為替相場も目を離せません。