マーケットばかりに気を取られていましたが、idecoの掛金が引き上げられるそうです。現状サラリーマンの場合、idecoの月額の限度額は月2.3万円(企業年金のある人は2万円)とのことですが、それが6.2万円に引き上げられるそうです。

_DSXZQO6812116013082025000000.jpg)

自分は2017年頃の加入時の限度額であった1.2万円から変えておらず、途中で2.3万円に引きあがったのも知りませんでした。現在年額14.4万円の掛金を拠出しており、運用益の非課税はもちろん、小規模企業共済等掛金控除により節税メリットを享受することができます。具体的には自分の場合、年末調整で5万円程度(14.4%の30~40%)が返ってきます。

細かい制度の内容はまだ決まっていないとのことですが、例えば最大の月額6.2万円が利用できる場合、年間の掛金拠出額は74.4万円になります。そうするとざっくり還付金が25万円程度と予想できるので年間で20万円程度の節税効果が期待できます。月2万円と考えると大きいですね。

ただし、60歳まで引き出すことが出来ないのと、運用中は非課税である一方で受給時に課税されることには要注意です。

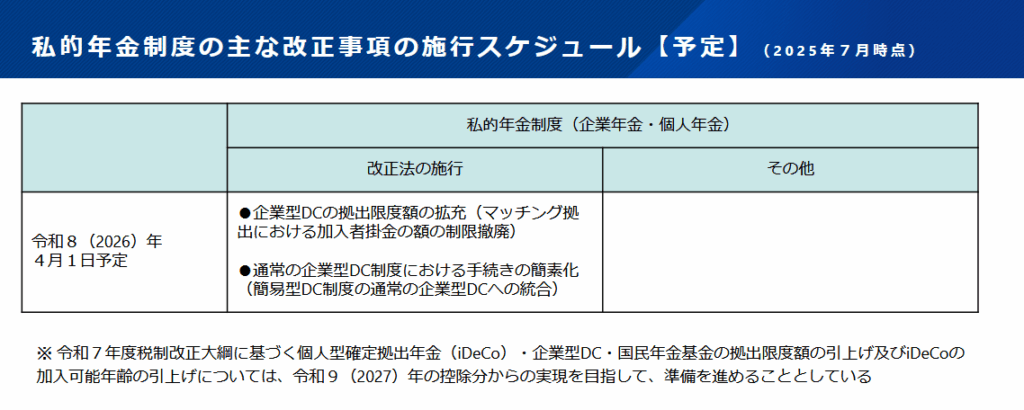

さて、今回の改正は2025年6月13日に年金制度改正法(社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律)が成立したことにより決定しました。しかし、具体的な内容は「公布から3年以内の政令で定める日施行」となっており、政令等の改正を待っているところです。

一方で、厚生労働省のホームページでは「個人型確定拠出年金(iDeCo)・企業型DC・国民年金基金の拠出限度額の引上げ及びiDeCoの加入可能年齢の引上げについては、令和9(2027)年の控除分からの実現を目指して」とあるとおり、2026年中の施行が予想されています。

https://www.mhlw.go.jp/content/12500000/001517964.pdf

今回の改正では単純な月額の上限は7000円引き上げられただけです。これに加えて、DB・企業型DC・idecoと言った各制度に設けられていた限度額が撤廃され、一体で計算されることになりました。特に企業年金がなかった人にとっては、従来月額2万円だった限度額が利用枠の拡大により月額6.2万円になるとのことです。

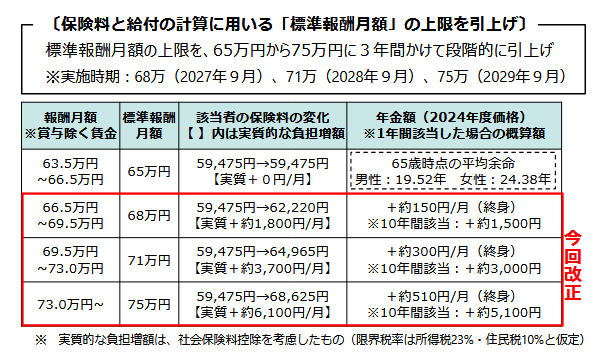

一方で、6月の法改正ではデメリットとなる内容も含まれていました。それが「厚生年金等の標準報酬月額の上限の段階的引上げ」です。現在、毎月の給与を「報酬月額」に換算され、それに対して労使折半で18.3%の社会保険料が課されています。従業員の負担分は9.15%です。

報酬月額の上限は62万円の記憶でしたが、2020年9月から厚生年金保険の「標準報酬月額の上限」が改定され、 これまでは「31等級の62万円」が上限とされていたが、その上に「32等級の65万円」に変更されていました。

この「報酬月額」については65万円(※)が上限とされており、月額給与(額面)で65万円の人も、100万円の人も約6万円(65万円×9.15%)の社会保険料が控除されています。つまり、一定の給与額を超えれば想定的に社会保険料”率”は低下していく仕組みでした。

今回の法改正で3等級追加され、報酬月額の最大が75万円に段階的に引き上げれらます。これにより高収入の人は月6千円程度の負担増加になるとのことです。