7月の米連邦公開市場委員会(FOMC)議事要旨で追加利上げの可能性が指摘されたことから、長期金利が上昇し、4%を超える水準まで上昇しました。

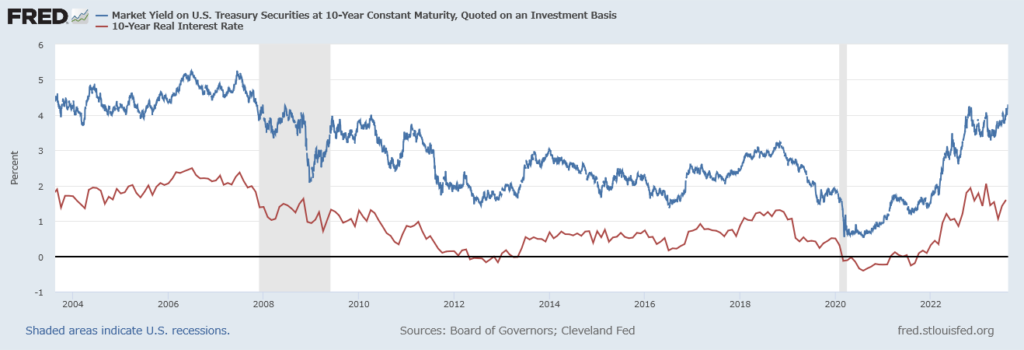

一時期は3.3%まで下落した10年債利回りでしたが、2022年10月の水準まで戻ってきてしまいました。米財務長官のサマーズ氏は、米国の財政状況やインフレ率などの要素を考慮すれば、今後10年で10年債利回りは4.75%もしくはそれ以上になる公算が大きいとも語っています。なお、米30年利回りは米国債の格下げもあってか、4.4%台まで上昇し、2008年以来の高水準に達しました。

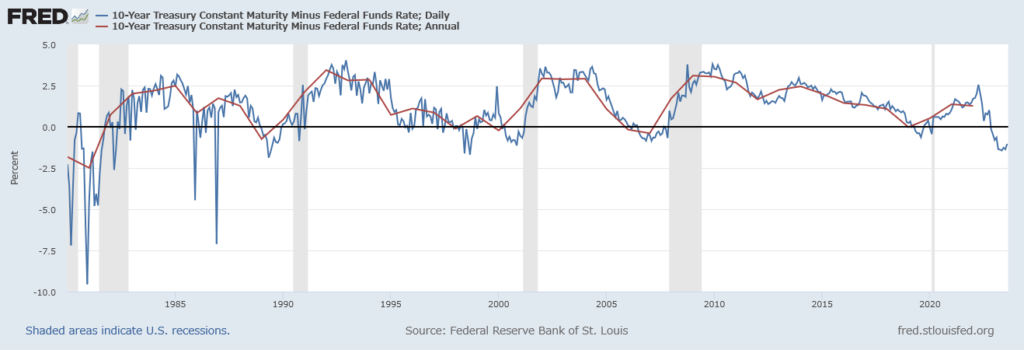

今までのように短期金利ではなく長期金利が話題に上がるようになった背景には、米連邦準備制度(FRB)による利上げが米国をリセッション(景気後退)に追い込むとの見方を堅調な米経済が覆し続けており、米国債の世界的な債券売りに繋がっているのが要因です。

今ままでは「どうせ景気後退になるでしょ」という見方から「長期金利はいずれ下がる」という雰囲気(短期金利のみ上昇)だったのが、「意外と景気が良くてなかなか金利下がらないんじゃないか」という見方に変化し、徐々に(ここ最近では急速に)長期金利が上昇してきました。

過去の景気サイクルを見ても、一般的に「将来の景気が悪くなる=長期金利の下落」との予想から逆イールドになり、実際に約1年~2年後に景気後退入りしています。そして景気後退からの回復期では、まず金融緩和により恣意的に短期金利が引き下げられ、そしてある程度景気が好転すると、今回のように長期金利が上昇するという傾向が見られます。

つまり、逆イールドが解消していくプロセスでは①短期金利が下がる②長期金利が上がるのいずれかの要因が必要ではあるのですが、ソフトランディング期待から先に②が来てしまっているということで、よくある現象というように感じられます。ただこれが「景気が良いから株価の上昇になる」のか「金利が上がると資金調達が困難になって設備投資の減少や企業の倒産が増えて株価が伸び悩む」のかはなんとも言えない状況です。

少なくとも

どこまで金利が上昇するか

ということが不安視されるようになります。2023年に入ってからの株価上昇は「短期金利は利上げが落ち着いたから大丈夫でしょう。長期金利はもともと動かなそうだし。」という楽観的な心理のもと持たらされてきた背景があります。それが崩れてくると、マーケットも崩れてくることが懸念されます。

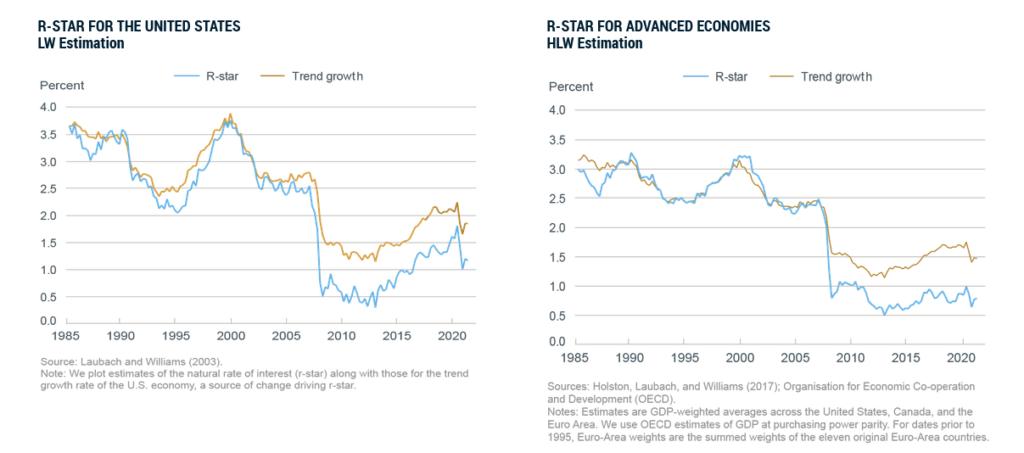

そんな中注目されているのが「自然利子率」はいくつが妥当なのかということ。各中央銀行はインフレターゲットを2%、米国は自然利子率(実質)を0.5%と設定し、自然利子率(名目)を2.5%と置いています。

景気への影響が緩和的でも引き締め的でもない、景気に中立的な実質利子率のこと。利子率にも名目と実質があり、名目利子率から期待インフレ率を差し引いたものが実質利子率。実質利子率は消費や投資に影響を与えるといわれている。中長期的な実質利子率は潜在成長率と類似するとされている。なお、自然利子率は中立利子率もしくは均衡実質金利と呼ばれることもある。

野村證券ホームページより

ということは、政策金利が2.5%程度に落ち着くだろうという見方(今の政策金利は5%超だから高すぎる=いつか下がる)の元、投資家たちは投資しています。長期債もこれにタームプレミアム(期間プレミアム)が1%加算されて、3.5%程度が”平均的な”金利水準と解釈することができます。

実際、タームプレミアムは0%~2.5%の間を行ったり来た入りしていますが。

なお、自然利子率は定期的にニューヨーク連銀が公表していましたが、コロナ渦の激動で公表が止まっており、5月に公表が再開されまし。しかし、債券市場ではコロナ後の経済再開と物価高で、自然利子率の水準の上昇が意識されていたが、公表された自然利子率(実質)は2022年10〜12月期で0.7%と、コロナ前(19年10〜12月期)の0.9%とほぼ同水準にとどまりました。ニューヨーク連銀のウィリアムズ総裁は「非常に低い自然利子率の時代が終わった証拠はない」とコメントを添えています。

JPモルガン証券の債券調査部長も「自然利子率が切り上がれば、FRBによる政策金利見通し引き上げを通じて債券利回りの上昇(価格の下落)につながりかねなかった。今回の結果は「米国長期債・超長期債の買い安心材料の一つ」とコメントしています。

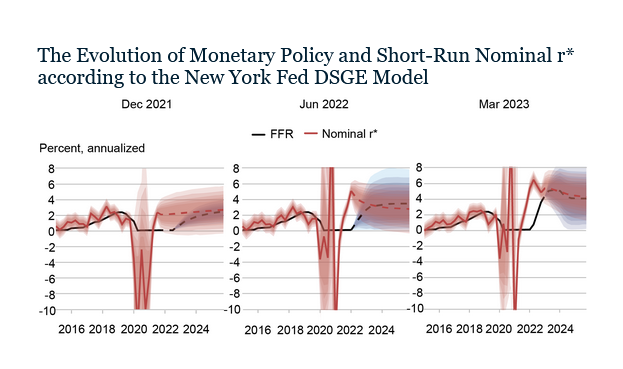

5月の公表再開からまだ3か月ですが、8月10日にニューヨーク連銀からレポート(The Evolution of Short-Run r* after the Pandemic)が公表されました。

レポートの冒頭では「短期 r* (実質自然利子率)は過去1年間で顕著に増加し、政策金利の大幅な上昇をある程度上回っていた。調査結果が示唆することの一つは、最近の金融政策の引き締めによる経済への悪影響は限定的であった可能性があり、金利水準の上昇にも関わらず経済状況がこれまで比較的好調を維持してきた理由を正当化するものだ。」と書き記されており

現在の経済の好調を肯定

するものとなっています。具体的には、過去3時点で計測した名目自然利子率(R*)と政策金利(FFR)を比較した場合、利上げ開始後の2021年12月では「R*>FFR」と緩和的な状態になっていたが、その後「FFR>R*」となり引締め効果を与え(2022年6月)、最近(2023年5月)では経済の好調から自然利子率が上昇したことで「R*>FFR」と緩和的な状態(適度かもしれない)に変化したというものです。

According to the model, in December 2021 policy was clearly very accommodative: the FFR was well below r* and expected to remain so. By June 2022, policy had reversed course quite dramatically: the June level of the FFR was still below r, but was expected to be above it soon and to remain so for a considerable period. By March 2023, the policy path had increased further, but the path for r had increased even more, so that policy is no longer as restrictive as it was in June, at least in the model’s eyes.

ニューヨーク連銀より

今のところ、学者さんたちの予想では直ちに金利上昇にはならない(自然利子率が大きく変わっていないのだから)と予想しているのに対し、市場はインフレと政策金利がいずれも落ち着くと見込んでいるにもかかわらず、長期国債の実質利回りは2009年以来の水準に跳ね上がりました。(名目金利も)

これは投資家が、自然利子率は最終的に上昇する可能性があるとのシグナルを発していると読めます。

ジャクソンホール会合を25日に控えてのタイミングでのレポートの発表ということで、25日にはパウエル議長から何か補足はあるのでしょうか。もともとはタイムリーな政策的な話ではなくこういうアカデミックな話をするのが、ジャクソンホール会合の本来の趣旨なんですが。

カンザスシティ連邦準備銀行が米国ワイオミング州のジャクソンホールで毎年8月に開催する経済政策シンポジウムのこと。世界各国から中央銀行総裁や政治家、学者などが参加し、世界経済や金融政策について議論を交わす。

野村證券ホームページより