なかなか株安が止まりません。

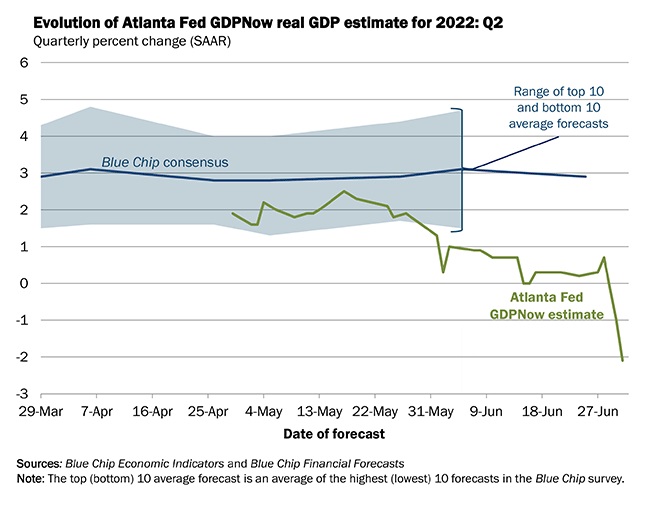

アトランタ連銀が開示する、「GDPNow」が2022年2Q(4-6月)のGDP成長率をマイナスと下方修正し、2022年1Q(1-3月)の前期比年率1.6%減(確定値)に続き、2期連続でのマイナス成長が視野に入ってきました。

The GDPNow model estimate for real GDP growth (seasonally adjusted annual rate) in the second quarter of 2022 is -2.1 percent on July 1, down from -1.0 percent on June 30. After this morning’s Manufacturing ISM Report On Business from the Institute for Supply Management and the construction report from the US Census Bureau, the nowcasts of second-quarter real personal consumption expenditures growth and real gross private domestic investment growth decreased from 1.7 percent and -13.2 percent, respectively, to 0.8 percent and -15.2 percent, respectively.

リセッション(景気後退)入りかどうかは、最終的に全米経済研究所が決めるのですが、一般的には2期連続で経済成長がマイナスの場合、「景気後退入りした」と言われます。

6月30日に発表された5月の米個人消費支出(PCE)は、実質で前月比0.4%減と5カ月ぶりに減少しましたし、7月1日には6月の米サプライマネジメント協会(ISM)製造業景況感指数が発表され、53.0と前月の56.1から低下した。好不況の境目である50割れが視野に入ってきました。

現代の金融を象徴する仮想通貨関連の企業が倒産したというニュースもあり、リーマンショックが思い出されます。

FRB高官の多くは「景気後退は基本シナリオではない」(ニューヨーク連銀のウィリアムズ総裁)と景気後退の可能性は低いと主張していますが、そんな配慮とは無縁のFRBや連銀のエコノミストからは相次いで景気後退入りの予想が出ています。ウィリアムズ総裁のお膝元、NY連銀の分析チームは6月17日、「経済のハードランディングの可能性は90%」と予想するリポートを出しました。

悪いニュースばかり聞こえて来ます。米国株(S&P500)は年初来20%の下落となっていますが、これはあくまで序章で、リーマンショックの時のように

60%下落。

という最悪シナリオになってしまうのでしょうか。

今のところ、そのような可能性は低いとのことです。

https://www.sonyfg.co.jp/ja/market_report/pdf/q_220629_1.pdf

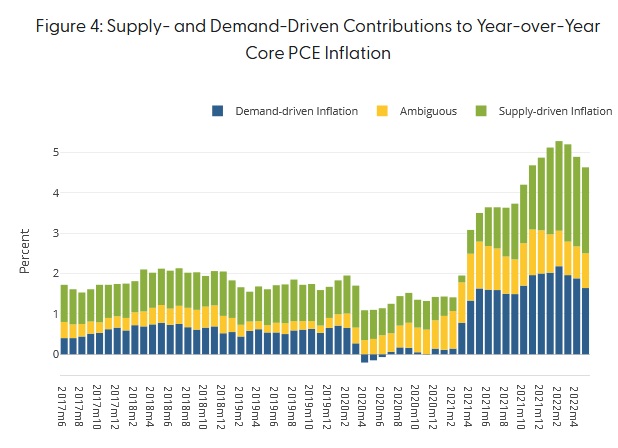

現在注目の的となっているインフレについては「ピークを過ぎた」と言われています。個人消費物価の要因を確認してみると、「需要要因」が前年対比で減少しています。これは利上げの効果が効いてきて、消費マインドが落ち込んでいることが要因と思われます。

一方で足元増加しているのが「供給要因」で、中国を含め各国でのロックダウンの影響かと思われます。中国も上海で6月1日にロックダウンが解除されたため、徐々にこういった影響が和らいでいくものと予想されます。

もう一つの安心材料は、過去に比べて個人・企業の財務体質が健全だということです。

前回のハイイールド債の記事で紹介した通り、2020年のコロナショックで財務体質が弱い企業が駆逐されたため、カバレッジ・レシオ(倍率が高いほうが利息支払いに対する余裕がある)や本業の収益率(減価償却費の影響を除いた本業の収益力)を測定する指標であるEDITDAマージンが上昇しています。

また、国際決済銀行(BIS)がまとめている米国のデット・サービス・レシオ(債務返済額(=利子+元本)/所得)は、企業・家計共にITバブル崩壊(2000年)やリーマンショック(2007年)と比較して低水準にあります。

.png)

財務状況が支えとなり、消費が落ち込んでも深みにはまらず、不況を増幅させる金融危機が起きる可能性も低いと考えられます。とはいえ、インフレが続く限り金融政策や財政政策による景気刺激は期待しにくく、完全なV字復活となる日はいつになるのでしょうか。