弱気相場。

直近の高値から株価が20%落ちた時、「弱気相場になった。」と言われます。

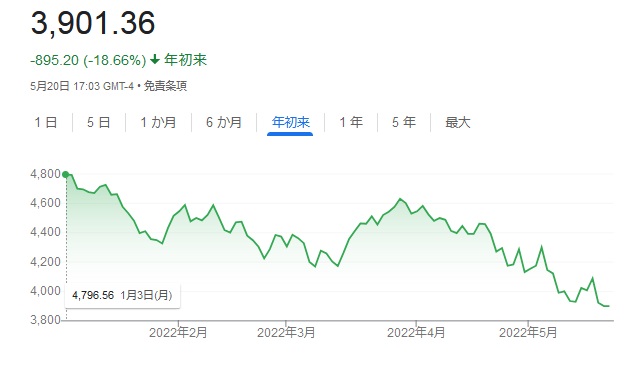

米国を代表する株価指数であるS&P500が今年の最安値を更新し、終値ベースではかろうじて20%下落には達しなかったものの、日中では20%を下回る場面もありました。

週足では、NYダウが8週連続で下落し、1932年の世界大恐慌以来の最長を記録。S&P500とナスダックも7週連続での下落となり、ドットコム・バブルがはじけた2001年以来最長となりました。

急速なインフレ進行による金融緩和の引き締めは織り込まれていたものの、今週発表されたウォルマートとターゲット決算で、市場予想を下回る結果が出たことで、スタグフレーション(インフレと景気後退の同時発生)の懸念が高まり、市場全体の下落へと繋がりました。

今週発表の22年2~4月期決算で利益水準が市場予想を大きく下回った小売り大手のターゲットとウォルマートは投資家の失望売りを誘い、株価は今週だけで29%安と19%安に沈んだ。インフレによる実質賃金の目減りが、特に中低所得層の消費余力を細らせている面もある。

日本経済新聞より

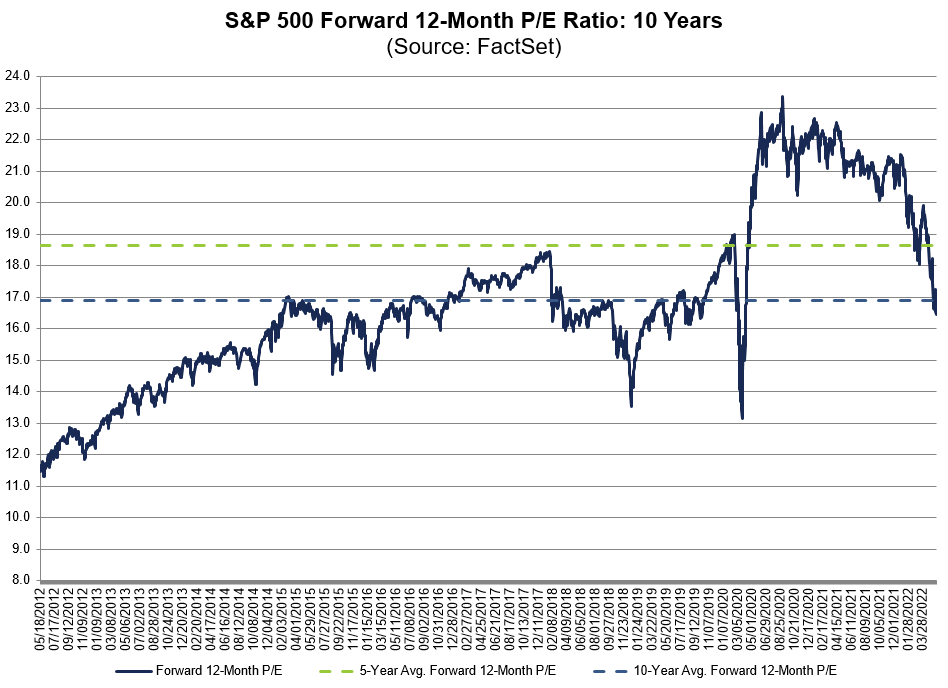

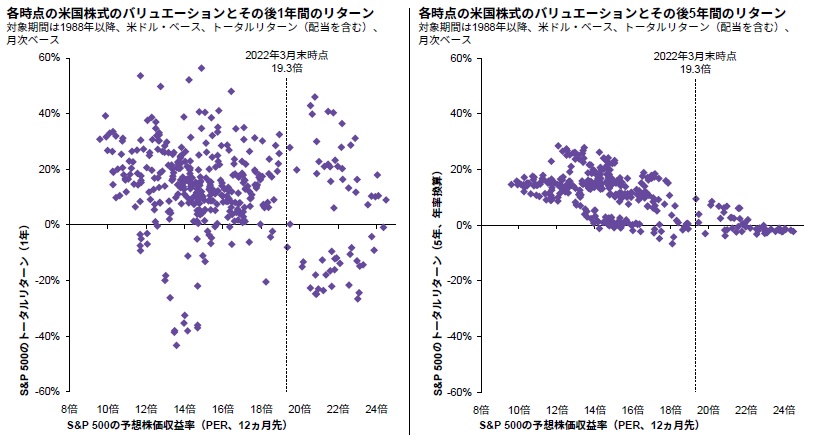

今週の下落により、株価のバリュエーションの指標であるPERが16.4倍まで低下しました。過去5年平均(18.6倍)に加え、過去10年平均(16.9倍)も下回りました。

PERは20倍を超える水準だと上値余地が低いですが、17倍程度ですとそれなりに上値が期待できる水準となりました。1年で見るとバラつきが大きいですが、長期で見るとバラつきは少ないようです。

今回、金利上昇と共に株価が下落しました。概ね10年利回りが3.2%に到達した頃から株価が下落、金利も下落という状況になっていますが、これは2018年のクリスマスショックと非常に似ています。

当時も米国10年金利(赤線:右軸)が3.2%にタッチした後に、年末にかけて米国株価が大きく下落しました。トランプ大統領による中国との貿易摩擦が激化する中、米国の要請で中国通信機器大手の副会長をカナダ当局が逮捕したことで、米中の摩擦が、貿易のみならず、さまざまな面で拡大していくのではないかとの懸念が強まったことに加え、中国や欧州などで、景気減速の強まりを示す経済指標が多く発表され、今後の景気、企業業績などの先行き不透明感が意識されたことです。

また、2018年は米国の利上げの最中で、2018年だけでも4回の利上げを行いましたが、FRBが2018年12月までの利上げ継続路線を早々に撤回。春先までに、利下げ方向へ政策姿勢を劇的に転換させました。そして、7月から合計3回の利下げを行い、2018年に行った利上げのかなりの程度を取り戻す格好で政策金利を引き下げました。

株価(S&p500)は2900から2400へと約20%と下落し、金利水準といい下落率といい類似しています。もちろん株価がここで踏ん張れば、です。

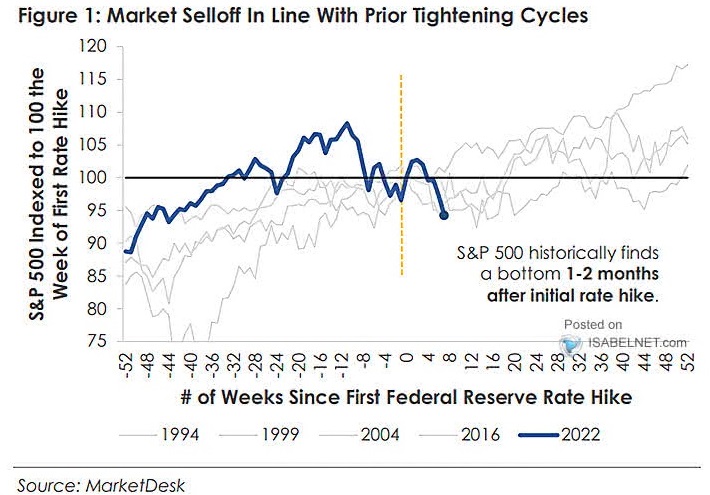

なお、過去の金融政策引締め局面(Tightening)を振り返ると、最初に利上げから1~2か月程度で、株価の底(bottom)が来ているようです。2022年は3月に初回の利上げを行いましたので、2か月後とするとまさに”今月”が底ということになります。

このままITバブルのときのように、上がり過ぎたGAFA株の大調整が始まってさらに下落していくのか、それともインフレが続いて景気悪化入りしていくのか(その場合、まだ大規模金融緩和が続いているので、これ以上のドーピングの余地がない分、史上初の景気局面となるでしょう。)、先が全く読めない状況です。