2月8日、日経平均株価は1990年8月3日以来、30年6カ月ぶりに終値で2万9000円を超えました。

この日、ソフトバンクグループ発表した2020年4~12月期の連結決算が好調だったことにより、日経平均株価を80円押し上げました。世界的な株高を追い風とした投資ファンド「ビジョン・ファンド」の運用成績改善や通信子会社ソフトバンクの好調により、純利益が前年同期比6.4倍の3兆551億円となりました。

ソフトバンクも凄いですね。1年で株価がほぼ倍になりました。

さて、大規模な金融緩和期待で、日本だけでなく世界的に株価が上昇していますが、一方で金利の上昇も気になってきました。コロナショック後は0.3%近くまで下がっていた米国10年金利ですが、足元1.2%まであと一歩というところまで上昇してきました。

金利が上昇するということは、それだけインフレ期待が高まる等、景気の回復が織り込まれていたり、金利収入に頼っている金融機関の業績も上がるといった良い面があります。一方で、金利上昇により企業は借入れコストが上昇=設備投資の縮小や、個人消費でも住宅ローン金利が上昇することから、住宅購入を見送ることも考えられ、企業業績低迷への不安が高まる=株価が下落する傾向があります。

実体経済が上向きの場合には、米長期金利の上昇と株高は併存しやすいですが、特に今回のように落ち込む景気を大規模な金融緩和(低金利政策)で支えている局面(金融相場)では、ちょっとした長期金利の上昇が株式市場に与えるショックが大きくなります。

さて、ブルームバーグでは、やはりこの金利上昇について「米国債市場が示唆する10年間の米インフレ見通しがアジア時間8日、2014年以来の高水準に達した。」との記事が出ていました。

新型コロナウイルスワクチン接種の進展と米経済対策への期待からブレークイーブン・レートは今年に入って2%を突破した。トレーダーらによれば、米インフレ連動債がアジア時間に取引されるのはまれだが、8日は米国債イールドカーブも15年以来最もスティープ化し、原油相場も1%余り上昇。インフレ期待の高まりを示した。

bloombergより

なにやら難しい言葉が出てきますが、ブレーク・イーブン・インフレ(レート)率(BEI)とは「市場が推測する期待インフレ率」のことです。長期国債利回り(「名目長期金利」と見做す)と物価連動国債利回り(「実質長期金利」と見做す)の差で算出されます。

「期待インフレ率が2%に達した」ということは、FRBが掲げる「インフレ目標2%」に達する可能性があるということであり、詰まる所、FRBが「テーパリング」(金融緩和縮小)に動くことを指します。

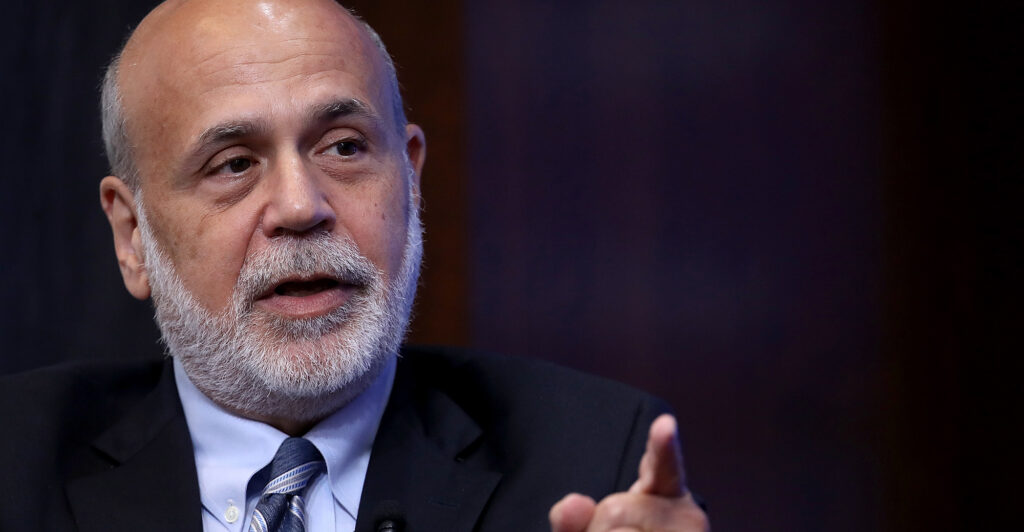

過去にこの「金融緩和縮小による株価下落」が起きたことがあります。リーマンショックから回復してきた最中、2013年5月に当時のFRB議長であるバーナンキ議長が金融緩和を縮小することに触れ、世界的な株価下落が起きました。

具体的には5月22日から6月24日にかけて、S&P500は5.7%下落しました。その津波は日本市場にも押し寄せ、日経平均は一気に前日比1143円の暴落となって、長期金利も1%台へと急騰。ドル円も、103円台から101円台へと急落しました。

政策金利の引き上げ(ゼロ金利→0.25%)は2015年の12月まで待つことになります。

2018年10月にも米長期金利の上昇を背景とした株価急落が起きました。同年12月に入ると、FRBが世界経済の先行き不透明感を指摘しながら利上げの継続方針を示したこともあり、さらに急落しました。

この時は米中貿易問題や商いの薄い年末だったという要因もあり、最高値を付けた9月20日から底値の12月24までに19.8%下落しました。

今回の金利上昇にはどのように対応するのでしょうか。うまく「金融相場から業績相場」に移行してくれると嬉しいのですが。