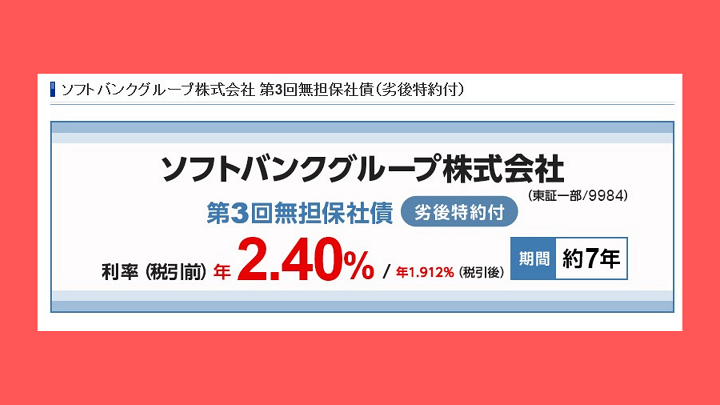

ちょっと気になっていたソフトバンクの劣後債の売り出しが発表されました。

国債の利回りが0.05%、定期預金が0.1%の中でソフトバンクの劣後債は2.4%と、とても魅力的な利回りです。

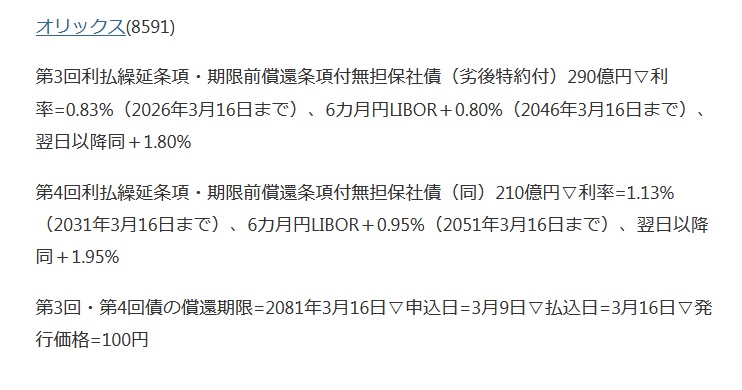

“劣後債(Subordinated)”ということで普通社債よりも返済順位が下がりますが、同様の投資期間の普通社債(最近発行していたのがオリックス)と比較すると、2%以上開きがあります。

もちろん、オリックスの普通社債がAA-(R&I)、ソフトバンクの劣後債がBBB+(JCR)と格付けが異なるので要注意です。

そもそも劣後債とは、「発行企業の倒産時には、一般の債権と比較して弁済順位が劣る債券」です。最近保険会社や銀行などの金融機関の発行が目立ちます。これは、劣後債は自己資本比率規制上、資本として計上することができるため、金融危機を発端に自己資本比率を高める動きがある中で、ちょうどよい資金調達の方法となっています。

「だったら最初から株式を発行して資本補強をすればいいじゃん。」となるのですが、株式の希薄化で株価下落する懸念があるため、発行する側からしても劣後債に注目が集まっています。

さて、本題のソフトバンクの劣後債の中身を見てみます。

利回りや期間は冒頭に書いた通りですが、一般的な劣後債は30年近くと投資期間が長く、また途中から変動金利になる条項や期限前償還条項(コール条項)が付いているイメージがあります。

しかし、投資期間が長くても、劣後債はその信用力のアピールから、発行時に決められた最初のコールタイミング(ファーストコール)で、期限前償還してしまうことがほとんどです。ファーストコールで返済しないと「この企業大丈夫かな?」と思われてしまうリスクがあるので。ファーストコールは7年目や10年目の利払い日に定めるものが多いです。

一方で、今回のソフトバンクの劣後債は「7年きっかり」というものでした。

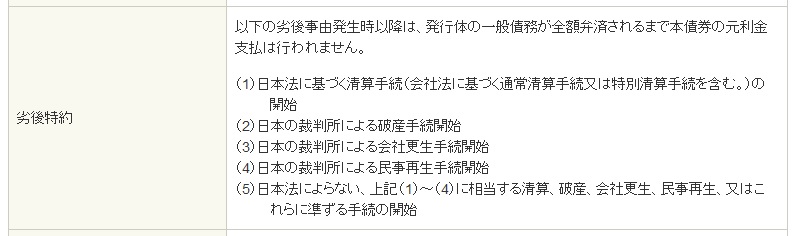

ちなみに劣後特約の発動条件は以下のとおり。ようは”潰れたらごめんね”というものです。

デフォルトリスクに加えて、考えられるリスクは「乗り換えリスク(私が勝手に命名)」です。償還を先送りできる権利は発行企業にあるので、発行企業が資金繰りに窮したり、市場環境に変化が起こったりするなどの変化があれば、期日前償還をやめる可能性が出てきます。(ソフトバンクの場合は7年ですが)。特に金利上昇が見込まれるこの環境で、投資家にとってはより条件の良い投資先に乗り換える機会を失ったり、換金できないリスクに見舞われたりすることになります。

まぁこの日本ですぐに金利が上昇することは考えずらいですが。笑

おそらく人気がありそうで、抽選で当たるかどうかも不明確なので、お遊びに数口くらい応募してい見ようかと思います。今はほぼ株式100%で運用していますが、いつかは債券等にもシフトしていかなければと考えてはいるので。