今日は共感した投資家シリーズです。

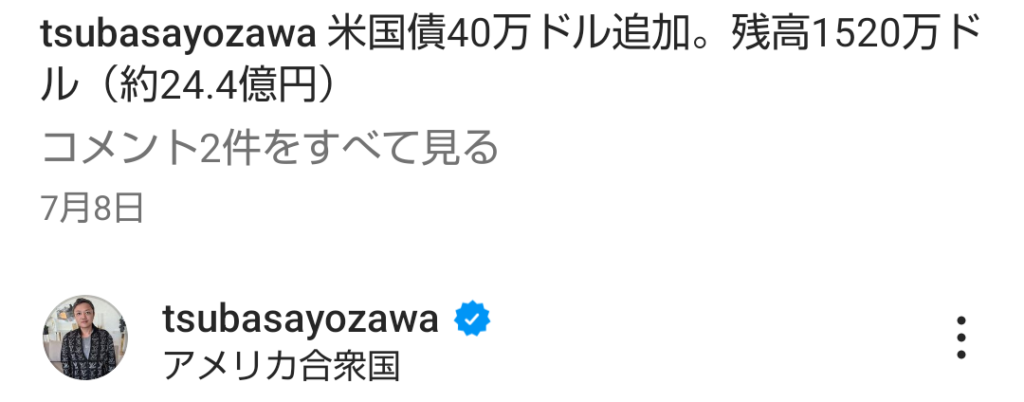

この2年ほど株式投資をお休みして米国債投資をしており、他に仲間がいないかネットの世界を徘徊していたら、与沢翼さんも米国債投資をしていることを知りました。詳しくは有料の会員サイトで詳細に公表しているそうですが、FacebookやX(旧Twitter)等の公開情報ベースでまとめてみました。なお、与沢翼の米国債への投資金額は2024年7月21日時点で1580万ドル(約24.9億円)だそうで、これからも不動産売却資金を米国債に回していくそうです。(本人のインスタグラムより)

与沢翼さんといえば、仮想通貨投資が有名だったので、FXでもなく株式投資でもなく、債券投資に注目していることは驚きでした。

当初は6%の利回りをターゲットに、米国の社債を中心に集めていたとのことです。

ポートフォリオの平均利回り6%をターゲットにして、20社中1社(5%)が毎年デフォルトしても、一応プラスで守れるように、とお伝えしてきたのですが、わずか数週間で、利回りが急落(債券価格が急騰)したため、安全に6%を狙うのは、難しくなりました。安全と言えるようなのを選ぶと、5~5.5%くらいです(たとえば、今日見てたのだと、バンクオブアメリカとか、モルガンスタンレーのシニア債)。

ちなみに、現時点だと、額面利率を単純平均して6.1397%になってます。

なお、株式投資については、市場ではソフトランディング予想が高まっている一方で、逆イールドによる悪影響がなにかしらくると与沢さんは予想しています。

これまでの歴史を見ると、逆イールドは「景気後退の強い予兆」とされてきましたが、今回、予兆はこれまでのところ実現していないし、今回は予兆にすらならないのではないかと一部では解釈されています。その解釈の理由としては、強烈なインフレが、コロナやウクライナ戦争といった特殊事情によって突然やってきたことを原因として、それを封じるためにFRBが政策金利を急騰させたことで起きたものであって、景気サイクルを原因とした逆イールドではないから、という説明です。

確かに、私も景気サイクルからきた逆イールドではないと思うのですが、結果として起きているこの逆イールドが長く続いた場合、今後、悪影響が本当に及ばないのかということが気になっています。

農林中金の損失見通しの話や、シルバーゲート銀行の破綻の話を見たとき、改めて思いました。

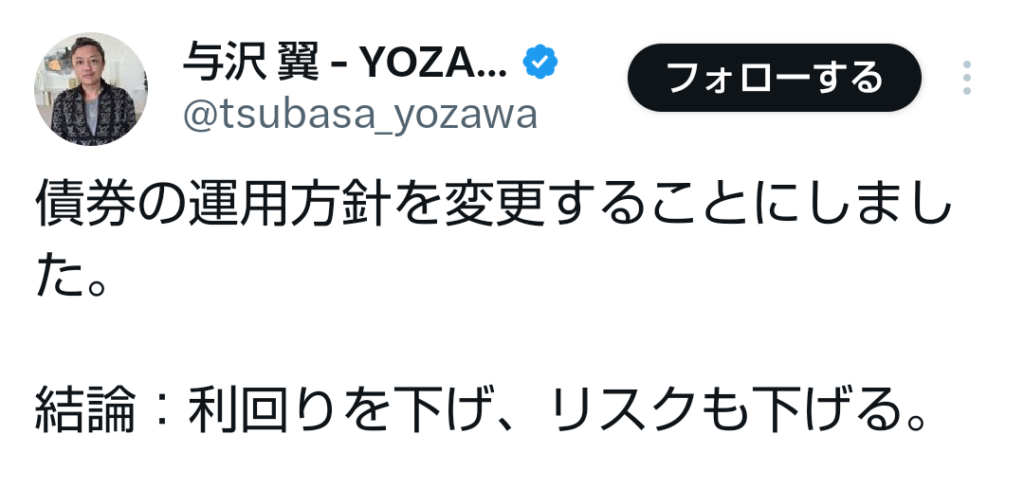

さて、債券投資の話に戻りますが

「結論:利回りを下げ、リスクも下げる。」

というポストと共に、現在も続ける米国”国債投資”に舵を切りました。

理由としては、社債の信用リスクに対してリターンが見合っていないということだそうです。

わずか数週間で、利回りが急落(債券価格が急騰)したため、安全に6%を狙うのは、難しくなりました。安全と言えるようなのを選ぶと、5~5.5%くらいです(たとえば、今日見てたのだと、バンクオブアメリカとか、モルガンスタンレーのシニア債)。

そこで、危ないものを集めて6%以上をきっちり維持するか(攻撃は最大の防御作戦)、または、利回りを下げてでも、安全なもので固めるかの2択となりました。色々考えた結果、利回りを下げていくことにします。ちなみに、米国債で、現状4~4.5%くらい取れます。他方で、優良の個別社債を集めても、まぁ5~5.5%くらいしか取れないです。クレジットスプレッドがタイトです。クレジットリスクを取ってるわりには、+0.5~+1%しか追加リターンがないのであれば、いったん利回りについては妥協して、米国債中心に固め、その分、デフォルトは織り込まず、心配しないで過ごす方が、おじいちゃんになったときの年金的にはいいかもな、と思い始めました。

ということで、利回りを下げて、米国債も増やす、へ変更します。

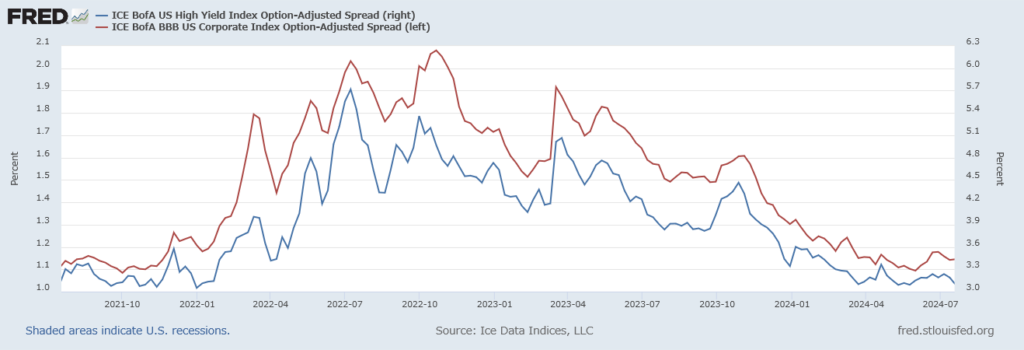

おっしゃるとおり、利下げ期待が拡大した2023年以降、信用リスクに乗せられている上乗せ金利が下がっている=社債の価格が割高で取引されています。BBBクラスであれば、現在でも1%程度利回りが上乗せされていますが、2022年10月頃であれば2%の金利が乗っており、同じデフォルトリスクについてのリターンの対価が半減されています。

これではれば、無理に0.5%~1%の上乗せ金利を狙ってリスクを取るよりも、ほぼデフォルトリスクのない国債(特に利回りも高い米国)に投資しておいたほうが気も楽です。

また与沢氏は米国債券を購入するときに、以下の2点を拘っていました。

- 割引債でなく固定付利債券を買う

- アンダーパー(価格が100未満)で買う

「割引債でなく固定付利債券を買う」という点については、現時点で米国債券にフルベットすることは必ずしも最適な投資対象とは思っていないことが理由だそうです。割引債ですと、キャッシュフローは数十年後にしか発生しない一方、固定付利があれば「何かしら再投資しなければならない」という選択肢が生まれます。

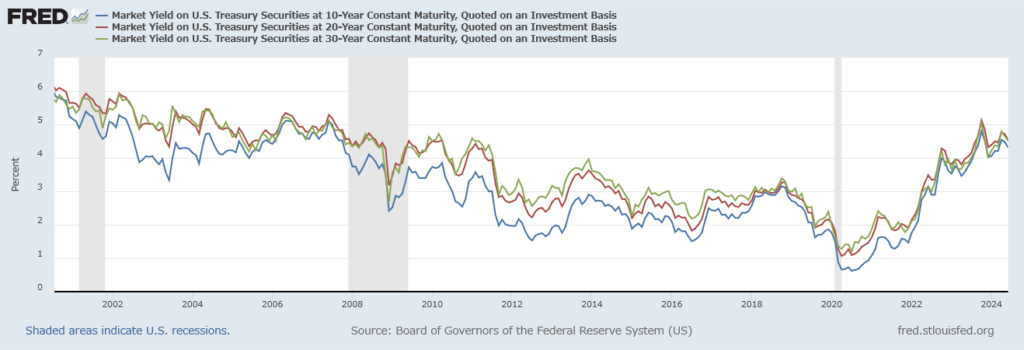

米国債を30年、満期まで持つというのは決して効率的な投資とも言えないです。その理由はインフレですね。(略)逆に、将来に渡って行われる再投資の各時点で長期金利の水準が4%を割っていれば、私は米国債には再投資をしません。

ではどうするかというと、満期までに得られる運用期中のクーポンを、よりハイリスクな投資先に再投資する予定です。この部分がうまくいけば、中核的な資本は守りつつ、米国債で予定されたよりも効率的な資産の増加を狙うことができます。たとえば、米国債から年1億円入ってくるようになれば、その1億円を使って、米国債ではなく、個別株やETFを買っていくイメージです。つまりは、期中の再投資が、元本の話よりも重要になります。長期金利が現行水準以上で推移する間は米国債を追加し続け、長期金利が現行水準以下となれば、一部または全部を売ってキャピタルゲインを得た後、株に移動する予定です。

金利は予測できないと思っているので、推移に合わせてどちらでもOKになる方法を考えました。

確かにこの高金利の環境も15年ぶりであり、今後も続くと予想するほうが難しいので、逃げ道を作っておいたほうが良いと思います。やはり、資産を爆発的に増やしていくには株式の力が必要なので、私もまた株式投資メインにならざる得ないとは考えています。まぁ与沢さんはすでに資産が100億円程度あるので、さすがにもうインカム収入で十分と思われてはいるのでしょうか。(私だったらインカムで十分です。泣)

「アンダーパー(価格が100未満)で買う」については、単純に満期まで保有するモチベーションを保つ仕掛けを作っておきたいということだそうです。上記の通り、ある程度は柔軟に資産対象を変更する仕掛けを作っておきたい一方で、基本的にはインフレがこようと満期まで持つことが目的のようです。

割引債ではないので、償還益は微々たるものですが、そうは言っても、PRICE100未満で買えば、このように、満期に償還益が生じるわけです。償還益が出る前提なら、満期まで持ってもいいかな、というインセンティブになるというわけですね。

他方、PRICE100を超えて買っていれば、満期に償還差損が生じます。償還損が生じるなら満期到来前に売りたいと思うわけですが、そうなるとマイナスの締め切りが自分に与えられることになり、それを避けたいわけです。少し計算してみると、年率4.5%の年複利30年後の価値は、3.74倍の結果となります。1160万ドル残高でスタートした場合、4338万ドルの米国債を30年後に持っているはずです。

仮に年率3%で物価上昇が起きた場合で、現金の価値が58.8%棄損したとしても、30年後に、初期値である1160万ドルは、現在の価値で言うところの2550万ドルの通用力を持つ4338万ドルになっているはずです。だから、最低限は守れます。

その他にも、米国債についてもメリットを並べています。

- 源泉徴収されない

これは一般人には真似できないですが、海外居住の場合、源泉徴収されないそうです。そもそも非課税ないのか、何か他の損と相殺できるメリットがあるかは分かりません。 - 流動性が高く、まとまった資金が通る

「1撃で200万ドルとかの売買も可能です。」だそうです。(単位が真似できない)売りたいときに売れますし、買いたいときに買えます。この2年間債券市場を見てきましたが、社債は比較的人気の銘柄はなくなることに気づきました。 - 銘柄を選ぶ負荷がかからない

「銘柄を選ぶのは楽しいですが、忙しいときは、なかなか大変ですね。私は今、横で不動産売却に力を入れているので、それほど時間は取れません。」というのが与沢さんのコメントですが、確かに専業じゃない限り、銘柄を選ぶ時間はコストです。

今はあまり見なくなりましたが、コロナ禍の2020年には比較的YOUTUBEを見ていました。その時、与沢さんが投資のYOUTUBEで「GPIFポートフォリオを真似しろ」と歴史や理論を交えて話をしていて

単なるギャンブルの人じゃないんだ

と思ったのが最初でした。その後、YOUTUBEから離れたこともあって存在を忘れていたのですが、ふと「米国債券投資って巷ではどんな印象なんだろう」と調べてみたところ、与沢さんの記事を目にしました。私も2022年7月~2023年7月にかけて3年~10年の米国社債を購入、2023年10月以降からは米国20年債(与沢さんは30年債ですが)をひたすら購入しているしているので、ちょうどタイムリーな話題で驚きました。

私は「割引債よりインカムほしいな」「20年債のほうが利回りが高い」という単純な理由で買っているだけなので、与沢さんほど深い考察はなかったわけですが。

私もいつかは低金利の時代が来る(債券のキャピタルが取れる)、いつかは株式投資にシフト(5年以内?)と思っているので固定付利債投資の考え方については勉強になりました。

記事にさせて貰ったので、書籍↓購入させていただきました。