デルタヘッジ・ダイナミックヘッジ・・・

名前もカッコよく、CIIA(国際公認投資アナリスト)問題をやっていてなんとなく「デルタをゼロにするんでしょ」「ダイナミックにアロケーションを動かして、ヘッジするんでしょ」と理解したつもりではいたのですが、毎回問題を解くにあたって、なんだっけ?となってしまっていました。

先物やオプションには”単位“が出てきます。例えば「日経先物は50単位ずつしか取引できない取引単位」など言われると頭が混乱するうえに、先物使ったりオプション使ったり(これまたそれぞれ取引単位が違ったりする)するので、”どのガンマを0にするんだっけ?“”なにをヘッジするんだっけ?“と問題が進むにつれ、困惑の世界に引きづりこまれます。

オプションとなると、かの有名なブラック・ショールズモデルが有名です。デルタはGREEKSで出てくるので、デルタヘッジの問題となると何やら難しい式が出てきそうな気配がしますが、デルタヘッジはお絵かき(オプションの損益図)で理解できそうなので、お絵かきメインで整理していきたいと思います。なお、結果的に、ダイナミックヘッジについては補足程度のご紹介になってしまいました。

グリークス(Greeks)とは、オプション価格の感応度を表すパラメーターの総称である。一般に、それらのパラメーターがギリシャ文字で表されることからグリークスと呼ばれる。

デルタ:原資産価格の変動に対するオプション価格(プレミアム)の感応度

みずほ証券ホームページより

ガンマ:原資産価格の変動に対するΔ(デルタ)の感応度

セータ:時間経過に対するオプション価格(プレミアム)の感応度

ベガ :ボラティリティの変化に対するオプション価格(プレミアム)の感応度

ロー :金利の変化に対するオプション価格(プレミアム)の感応度

デルタヘッジを考えるうえで、私が一番理解できていなかったことは

デルタヘッジは「オプション」の価格変動のヘッジ手法である

ということでした。そもそも論ですが、恥ずかしながら私がここにたどり着くのに膨大な時間を費やしました。

だってヘッジと聞くと、現物の株やら債券をヘッジすること(ヘッジ対象が現物資産であること)をイメージするじゃないですか。

現物の価格変動をヘッジするのがオプションで~、と先入観を持っていたので、なかなかスタートラインにたどり着けなかったことに気づきました。いわゆる「主語」と「目的語」が逆になっていたパターンです。

次に生まれた疑問として、オプションの価格変動が嫌なら売ってしまえばいい(ポジション解消)という安易な発想です。株や債券のような現物だと、政策保有とか基本ポートフォリオとかマーケットインパクトの関係でポジションを動かせないということは知っています。一方で、オプションは権利だし、容易にポジション動かせるだろ!なんでわざわざヘッジするんだ?と問題に疑問を持ってしまいました。

しかし、オプションもマーケットによっては市場が開いていなかったり(例えば土日休場とか)、流動性が低かったりで、安易にポジションを動かせない事情があるらしく、流動性の高い先物でオプションにリスクをヘッジするというのが、デルタヘッジとのことです。(注:実務は分からないので、あくまでネット検索から得た情報を基にした想像です。)

なので、オプションを中心にした議論を行っていきます。(ここまでくるのが長かった・・・)

図1は良く見たことのあるオプションの損益図です。本当の損益はこれにオプション費用が考慮されますが、一旦なしで。OTMはアウト・オブ・ザ・マネー、ATMはアット・オブ・ザ・マネー、ITMはイン・ザ・マネーです。

オプションの価格は、原則「赤の線」ですが、確率・期待値的には「青の線」になります。ただ時間が満期に近づくにつれ、「だいたい原資産価格がこの値段になるだろう」が分かってくるので、赤の線に近づいていきます。これが時間的価値の減少です。

何が言いたいかというと、私自身CMA試験くらいでしかオプションに触れておらず、青の線(実際のオプションの価格曲線)の存在をすっかり忘れていたので、青の線をしっかりイメージしてください。

デルタヘッジは「デルタ」(原資産価格の変動に対するオプション価格(プレミアム)の感応度)の名のとおり、原資産価格の変動によるオプション価格の変動をヘッジします。

繰り返しになりますが、「デルタ」はオプションの原資産価格に対する感応度で、例えばデルタ=1の場合は原資産価格と同じ値幅で動くことを意味します。もう一つ例を挙げると、デルタ=0.3の場合、原資産価格が100円上がると、オプション価格は30円(100円×0.3)上がることを意味します。

デルタヘッジの問題で良く出るのは、原資産価格がATM付近の時のオプションのヘッジについてですね。

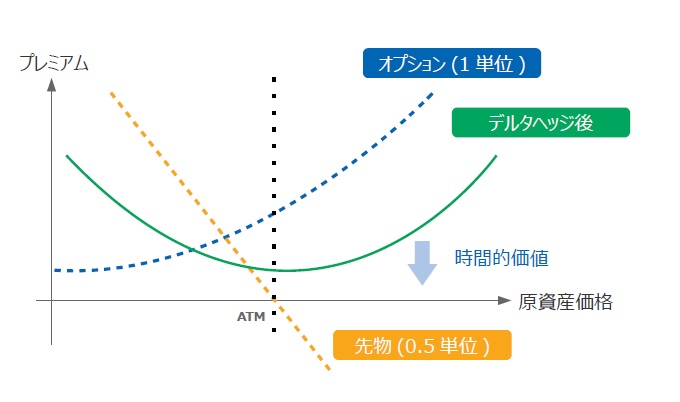

ATM付近の場合、青の線を見てもらうと概ね0.5くらいの傾きになっており、原資産の先物のデルタは概ね1(※)であることから、図1のコールオプションをデルタヘッジするためには、先物を0.5単位ほど売り建てておけば大丈夫!(合成デルタを0にする)ということになります。(※)リスクフリーレートの影響で、1.005とかなる問題もあります。

ここで注意なのは、あくまでATM付近での原資産価格の動きのみヘッジできるというものです。ITM(イン・ザ・マネー=より株式と損益が近い方向)の方向に動きすぎるとデルタが1に近づいてしまうため、少し先物を減らさないと合成デルタを0にできませんからね。このあたりがダイナミックヘッジやデルタガンマヘッジの世界になってくるかと思います。

ちなみに上記のデルタヘッジをした場合の、損益図は以下の通りです。オプションに先物のショート(売り建て)を当てることにより、2次関数のような形に変化し、原資産がATM付近からどっちに動こうが、オプションに損がでない形状(フロア)になったことがわかります。

デルタヘッジを行うシチュエーションとしては、オプションを保有していてかつポジションを動かせない時に、「原資産価格が動く」と予想された場合、上記のようなポジションを取ってリスクを軽減する、というところでしょうか。なお、オプションやら先物の購入費用は考慮していないので、現実のフロアはもっと下のほうになります。