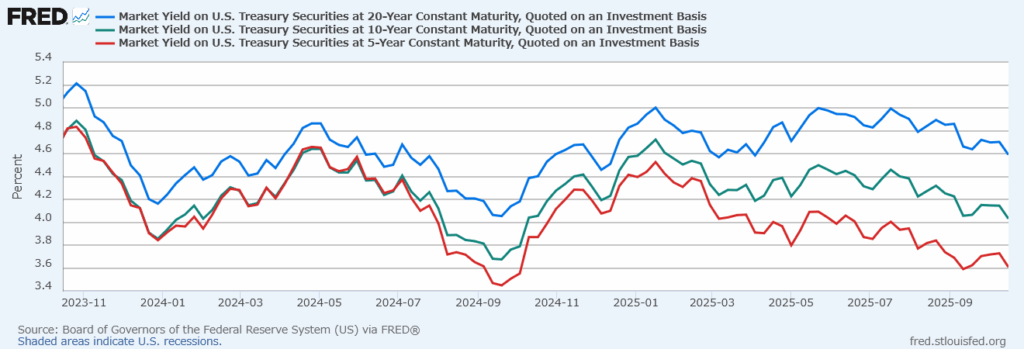

米国債10年利回りがとうとう4%を下回るようになってきました。5月頃のトランプ関税ショックによる一時的な金利低下局面を除けば、2024年10月以来ということで、ちょうど1年ぶりの金利水準になりました。

政府閉鎖が相変わらず続いていますが、消費者信頼感指標や製造業指数、サービス業の活動指数といった先行指標において弱めの数字が出たことや、銀行の信用リスクや不良債権懸念から債券買い(=金利低下)が進行しました。

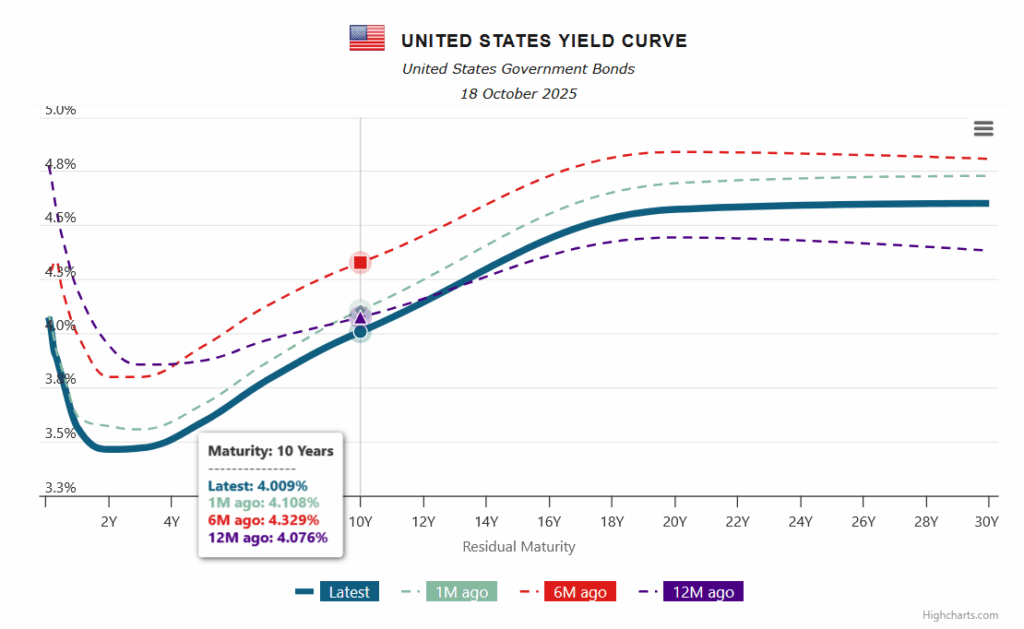

半年前と比較すると年限全体で低下したことが分かります。

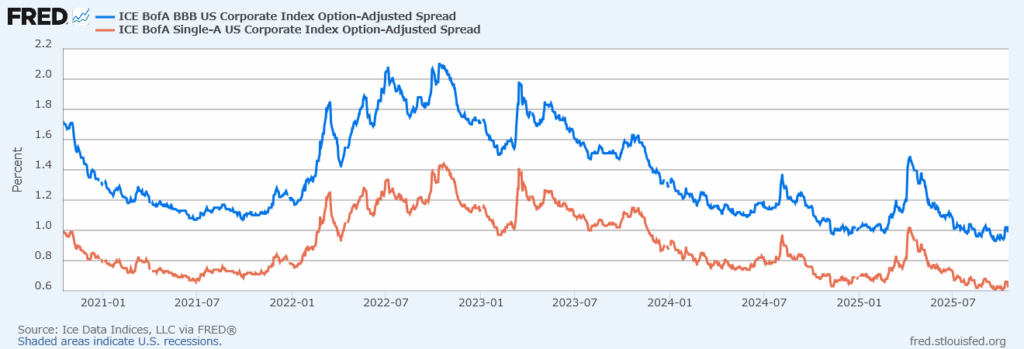

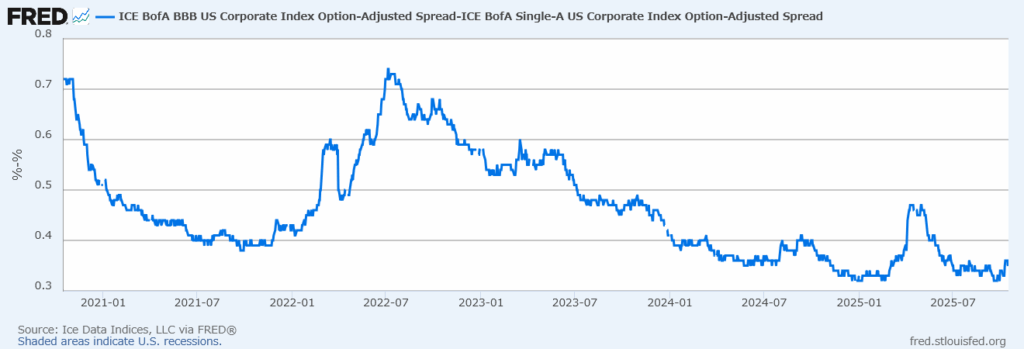

債券投資では重要なクレジットスプレッド(国債との利回り差)も低下しています。

背景には、FRB(米連邦準備制度)の金融緩和転換があると考えられます。インフレ率が鈍化し、政策金利のピークアウトが意識され、リファイナンスリスクが低下したことで企業の信用リスクも低下したと考えられているのではないでしょうか。

なお、格付け「A」と「BBB」の差は長らく低下傾向にありましたが、足元上昇傾向にあります。差が縮まっていたということは「BBB」でも「A」と比較してあまり懸念材料がなかった環境と言えますが、格差が縮まる局面では景気や信用リスクが気にされ始めるサイクルだと言われています。

信用サイクルの転換点(例えば景気後退、格下げラッシュ、信用流動性低下など)の前後では、この格差が “縮小しすぎ”・“拡大しすぎ” のいずれかの異常値を示すことが多く、それが“信用警報(credit warning)”として機能することもあるそうです。

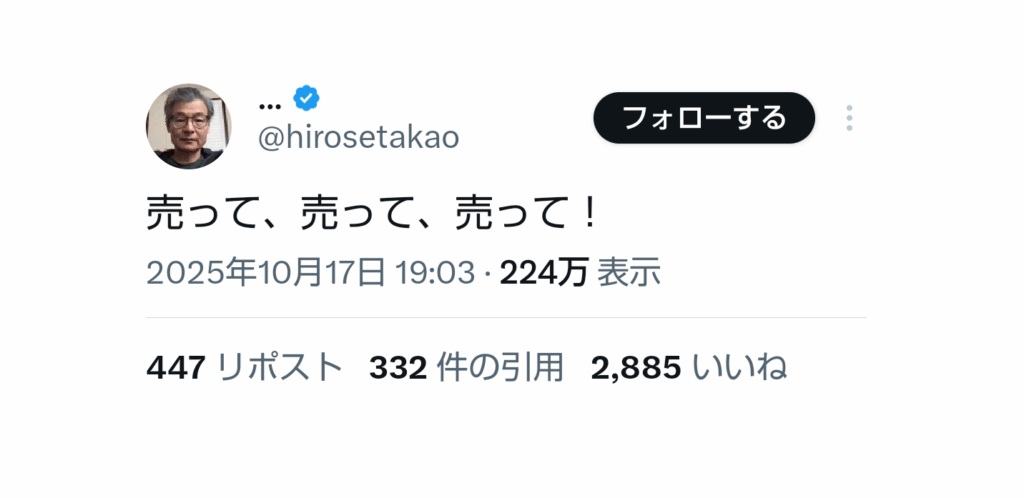

そのような中、マーケットに詳しい広瀬隆雄氏が「売って、売って、売って!」と意味深な投稿をしました。

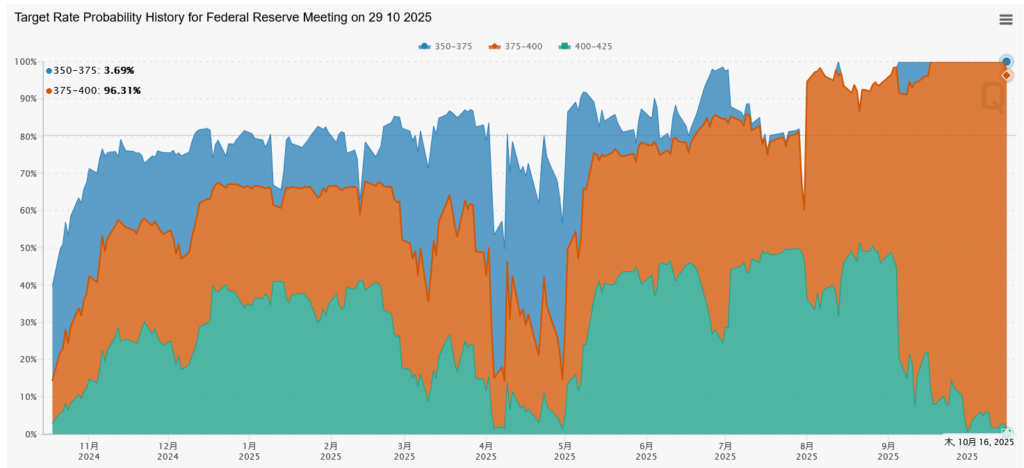

さて、次のイベントは10月28-29日のFOMCです。現時点では利下げが確実視されています。

14日に行われた全米企業エコノミスト協会(NABE)の年次総会での講演でパウエル議長は「求人が一段と減少すれば失業率上昇につながる可能性が高い」「求人数が減少してもこれまでは問題なかったが、失業率が上昇に転じる地点に近づいている」と語り、利下げ路線を否定しませんでした。

「年内2回」の利下げは既にマーケットに織り込まれていると考えると、次の新しいニュースがない限りは金利低下材料(債券価格上昇)にはならなそうです。いずれにせよ株式と債券の分散効果が効いてくる環境になってきたので、長期投資で頑張りたいと思います。