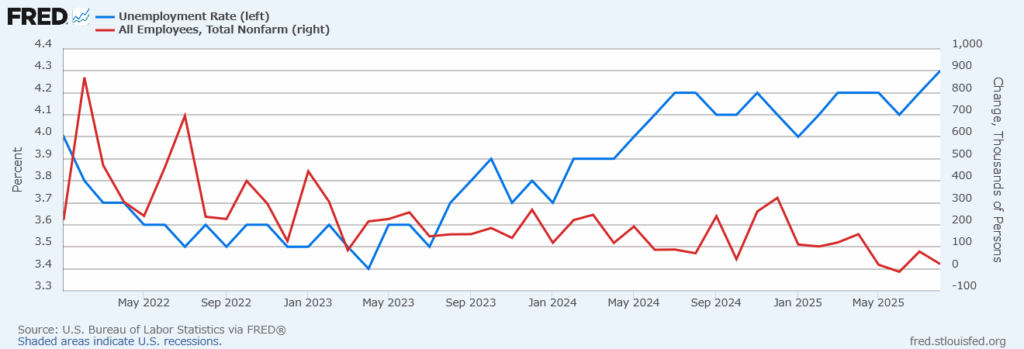

注目されている9月のFOMC前の最後のイベントだった雇用統計が、5日に発表されました。

8月の非農業部門雇用者数(Nonfarm Payrolls)2.2万人の増加となり、前月(改訂後7.9万人増加)や予想の7.5万人増加を大きく下回りました。失業率(Unemployment Rate)も7月の4.2% から上昇し、4.3%となり、2021年以来の高水準となりました。

セクター別では、医療・ヘルスケアと社会福祉でのプラス成長が雇用を支えたものの、製造業や連邦政府部門が縮小したことで、全体の押し下げ圧力となりました。平均時給と労働時間の水準は大きく変わらなかったものの、長期失業者の増加と労働市場参加率・就業人口比率の低下は、雇用の質・量ともに不安定さを示唆しています。

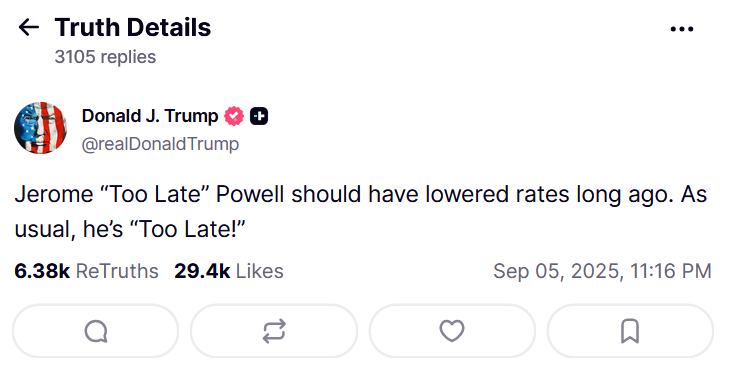

意外だったのは、6月数値の改訂が行われ、従来報告の

「1.4万人増加」が「1.3万人減少」に訂正

され、労働市場の弱さが鮮明になりました。減少は2020年12月以来4年半ぶりで、トランプ大統領は自身のSNS「トゥルース・ソーシャル」に、「ジェローム『遅過ぎる』パウエルはずっと前に金利を下げるべきだった。いつものように『遅すぎた!』」と投稿しました。

指標の信頼性のために発表を四半期にするといった話はどこにいってしまったんでしょうか。「雇用統計は主要連邦経済指標の一つであり、法律上、統計機関は1年前に発表予定をホワイトハウスに提出し、それに従って発表することを議会に義務付けられている。」とのことで、すぐすぐ頻度が変更されることはないようです。長期投資家にとっては毎月「雇用統計ギャンブル」しなくて済むので、四半期でも良いのですが。

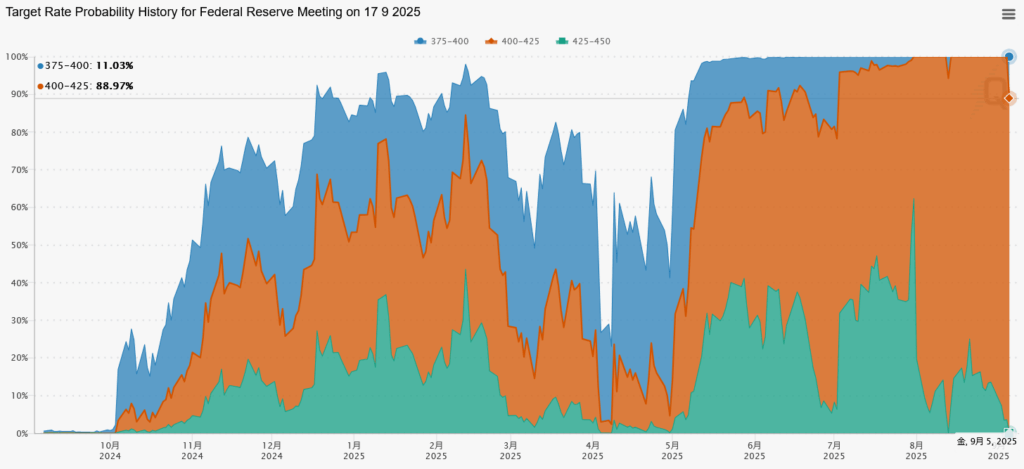

弱い雇用統計を受けて金利は低下し、9月のFOMCの

利下げ確率が100%に

なりました。50bpの利下げ確率も10%織り込まれました。

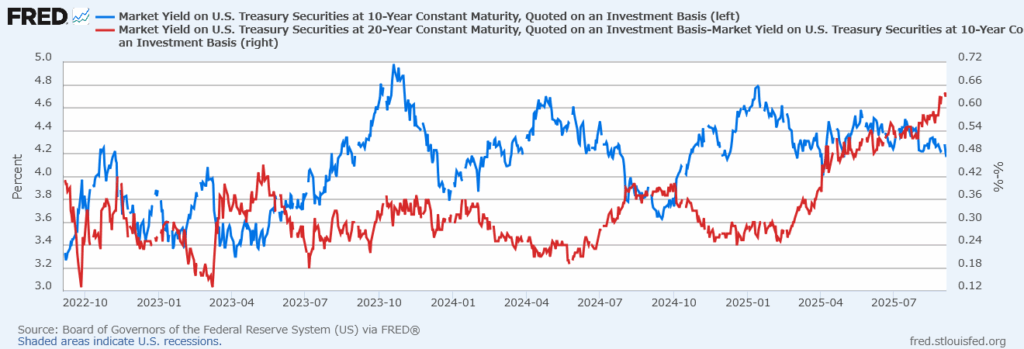

これを受けて10年利回りは10bp、20年利回りは12bp低下し、超長期債券のETFであるTLT(iShares 20+ Year Treasury Bond ETF)はこの日1.5%上昇しました。この上昇を受け、年初来でプラスに浮上しました。(配当含まず ※直近の4.45%)

さて、債券の投資妙味を考えていきましょう。10年利回りは年初4.8%でしたが、今回の雇用統計を受け4.1%程度まで低下しました。一方で、より長期である20年利回りはあまり低下していないことが「10年利回りと20年利回りの差(スプレッド)」を見ると分かるかと思います。具体的にこのスプレッドは過去3年において0.2%程度で推移していましたが、足元は0.6%程度まで上昇しています。

年初時点と比較すると、単純に考えれれば0.4%の10年分=約4%程度、10年債対比で20年債が割安なったことがわかります。これはローリング効果と呼ばれ、イールドカーブが将来も変わらない前提であれば、インカムリターンと定義され、つまり株式リターンのようなギャンブル要素は少ないキャピタルリターンではなく、「こつこつ貰えるリターン」になります。(あくまで「ールドカーブが将来も変わらない前提」ですが。)

長期債の利回りが高く、短期債の利回りが低い、イールドカーブ(利回り曲線)が右上がりの順イールドの状況においてその状態が将来安定していると仮定し、長期債に投資した場合、償還に近づくにつれて利回りが低下し債券が値上がりする効果。(野村證券ホームページより)

2か月前にこのローリング効果を真面目に計算するプログラムを組んでおり、2か月前(7月初旬)とどれだけ数字が変化したか検証してみたいと思います。

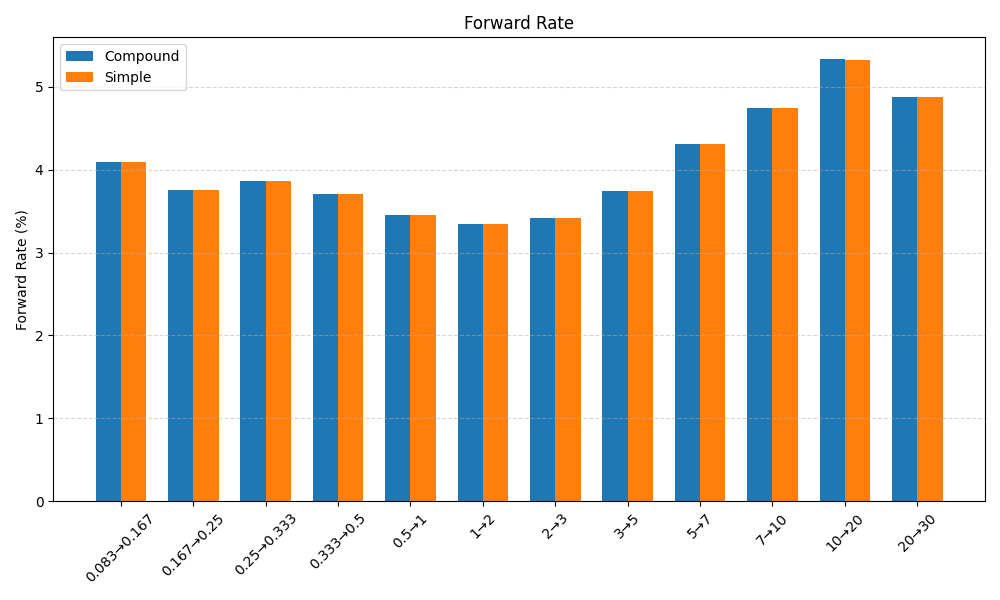

まず、直近(9月5日)のフォワードレート(複利)の結果は以下のとおり。やはりスティープ化(相対的に短期が下がり長期が上がる)したことで、「10年→20年」の利回りが5%を超えてきました。

0.5year → 1year : 3.45%

1year → 2year : 3.345%

2year → 3year : 3.42%

3year → 5year : 3.74%

5year → 7year : 4.31%

7year → 10year : 4.75%

10year → 20year : 5.33%

20year → 30year : 4.88%9月5日時点

一方で、2か月前(7月初旬)の「10年→20年」のフォワードレートは5.49%ということなので

特段債券の投資妙味が上がったわけではない

ことが分かりました。

検証当時(7月11日)と比較すると20年利回りが「4.95%→4.72%(▲0.23%)」、10年利回りが「4.42%→4.09%(▲0.33%)」とそれほどに相対的に下がっていなかったことが理由かと思います.

ここからは金利差が下がったのにフォワードレートも下がったことが気になった人向けです。感覚的には0.1%の10年分=1%程度、フォワードレートが上がっていると思ったのですが、なぜ逆にフォワードレートは下がったのでしょうか。もしかして単利ベースで計算すれば逆の結果になったのでしょうか。

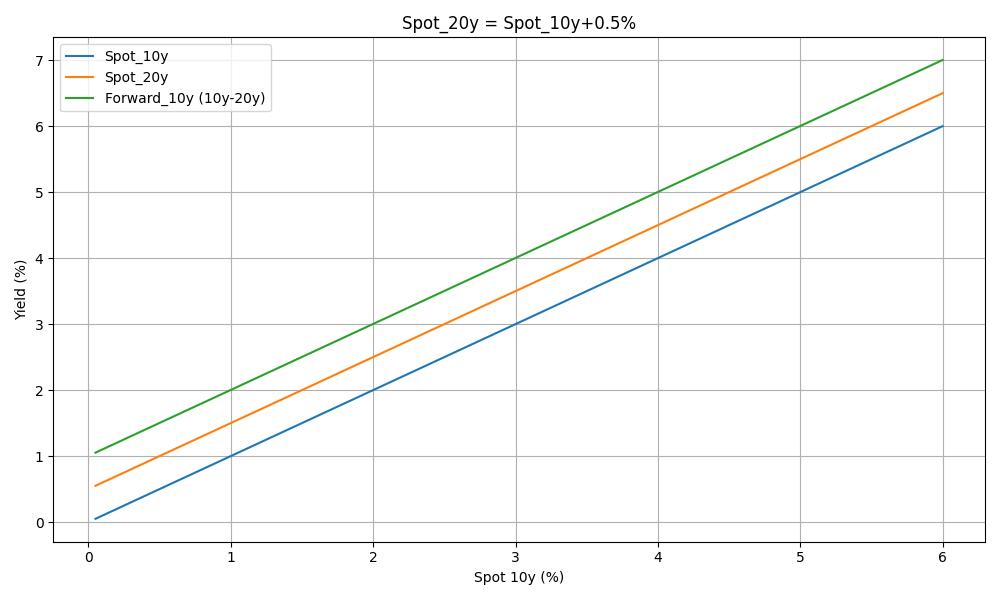

結論としては単利ベースでも、複利ベースと同様に金利差が拡大してもフォワードレート低下しました。イメージとギャップが生じる理由は、期初(今回だと10年)の価格が大きくなることでフォワードレートを算出する際の分母が大きくなることだそうです。

確かに金利差を0.5%に固定した場合、フォワードが一定になるかと思いきや、期初(10年)の利回りと比例することが分かります。

今回も金利差が広がりましたが、結局は10年の利回りが低下=分母である価格が上昇したことにより、思ったよりフォワードレートが上昇しなかったということです。ざっくり計算してみましたが、もう0.1%程度10年利回りが低下(3.95%)していると、7月よりもフォワードレートが上昇するようです。

いずれにしろ、よっぽど金利差に変化がない限りは変にフォワードレートでつべこべ言わず

スポットレートで安いときに買っておけ

ということですね。