米国株が上昇しています。8月5日の下落から回復し、とうとうS&P500は5800を超えました。年初の数字が4800だったことを振り返ると、1000ポイント上昇しています。

大統領選直前の10月は「荒れ相場」になる(その代わり年末ラリーがある)と言われ警戒していたのですが、概ね中旬になった現在、月初から順調に株価は上昇しています。

今年も残すところ4分の1を切ったところです。最近ではゴールドマン・サックスがS&P500の年末予想を引き上げたというニュースがありました。

米国株は10月下旬までの数週間は変動が見込まれるが、その後年末に向けて上昇し、S&P500種株価指数は6000を突破する可能性があると、ゴールドマン・サックス・グループのスコット・ルブナー氏が指摘した。

グローバル市場担当マネジング・ディレクターで戦術スペシャリストのルブナー氏は2日、顧客向けリポートで「年末の米国株の上げは10月28日に開始すると強気にみている。目標の6000が低過ぎるのではないかと懸念している」と述べた。

2023年末における運用会社の予想(2024年末)が4200~5200(ゴールドマンは4700!)だった中で、蓋を開けてみればというところです。もしかしたらあと数か月で1000ポイント(20%)下落する可能性はもちろん残されているのですが。

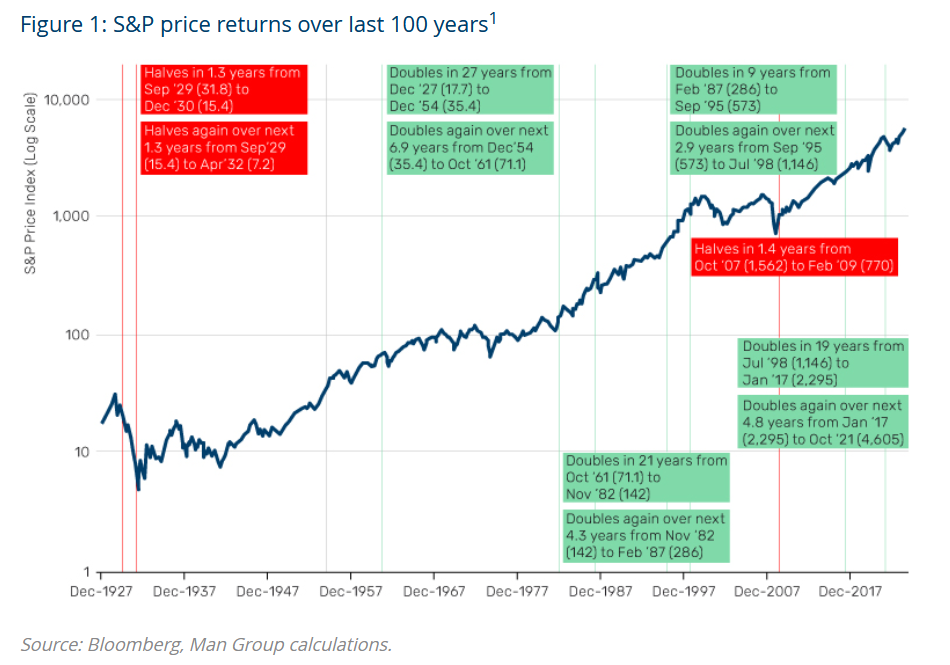

さて、マーケットが悪いときはもちろん落ち着かないですが、マーケットが良いときも「今逃げるべきか」とソワソワしてしまうのが投資家心理です。そんなのときの精神安定剤に、MANのレポート(100 years of US stock returns. Eight doublings. Three halvings. What lessons can we learn?)を見ていきたいと思います。

100年間(1924年~2024年)の米国株推移を確認すると、8回の「2倍」と3回の「半分」がありました。一方で、縦軸を対数目盛でみると、この100年間を非常に綺麗に線形で上昇してきたことがわかります。対数目盛で線形ということは

まさに複利効果の賜物です。

とはいえ3回の「半分」を避けていたら(もちろん8回の「2倍」は享受)、パフォーマンスは8倍になっていたわけなので

いかにこの下落相場を避けることができるか

に興味が出てきます。

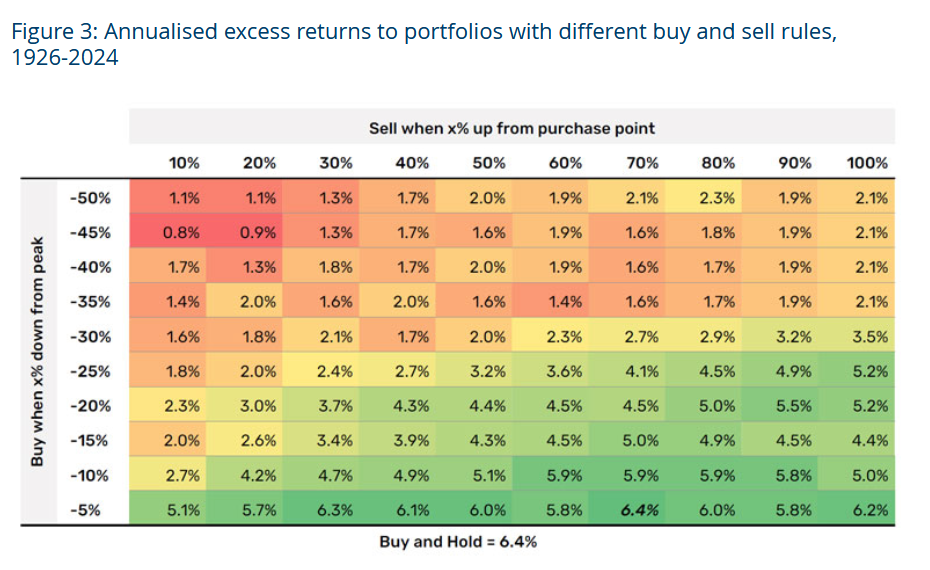

ということで過去100年をルールベースで運用したらどうなるかを検証しています。

例えば横軸が「20%」縦軸が「-30%」の場合、「20%上昇したら売って、30%下落したら買う」ことを続けることを意味します。この場合、100年間の平均リターンが「1.8%」であったことが表から読み取れます。

検証の結果として、一度も売らなかった場合(=Buy and Hold)のパフォーマンスが6.4%と比較すると、いずれの「下落で買って上昇で売る」戦略で勝っているものはないということがわかりました。

なお、正確には市場が「5%下落で購入し、70%上昇で売却する」ときのリターンが6.44%と最大になるのに対し、バイアンドホールドの場合は6.41%になるとのことです。

Which begs the question, are you better off waiting for a crash before you invest? And related, are you then wise to take the money and run after a few winning hands? The short answer is no.

ここで疑問が生じますが、暴落を待って投資したほうが良いのでしょうか?また、ある程度勝ち馬に乗った後に売却したほうが賢いのでしょうか?簡単に言うと答えは「ノー」です。

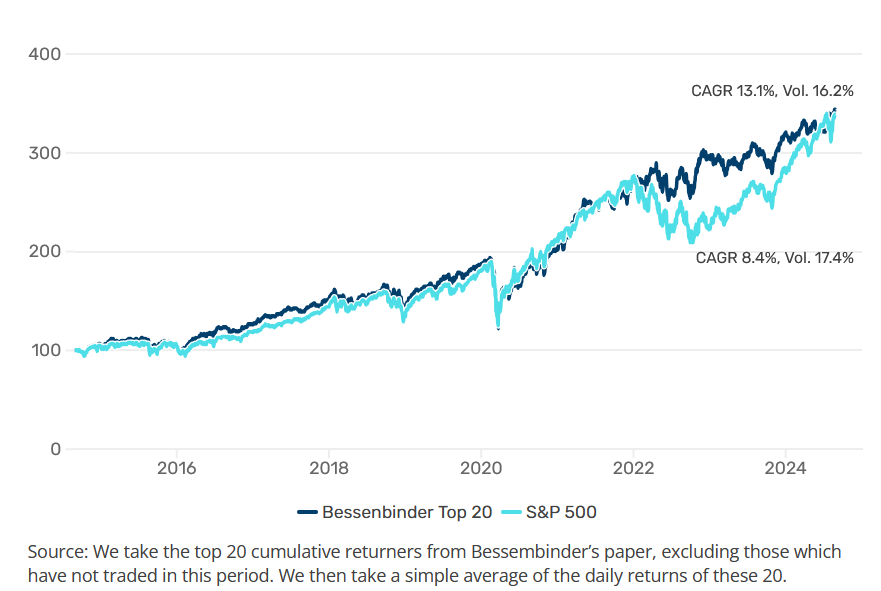

銘柄選択にも目を向けるという趣旨でHendrik Bessembinder氏による論文を挙げています。証券価格研究センター (CRSP)のデータベースに含まれる 29,078 銘柄の過去 100 年間の累積リターンを調査した結果、ベッセンビンダーのトップ20銘柄は実際に過去10年間でS&P500の実績を上回りました。

100年間の累積リターンのトップは紙巻きタバコメーカーのアルトリア・グループであり、上場98年間で2億6500万パーセントのリターンをあげているとのことです。

このように、株式市場の富が比較的少数の企業に集中していることを示しており、ほとんどの株式は市場の平均よりも低いリターンをもたらすか、劣るということをベッセンビンダーは強調しています。

一方で、これは銘柄選択を支援しているのではなく、平均的な投資家にとって、インデックス投資のようなパッシブ投資が少数の高パフォーマンス株にうまくアクセスするための効果的な方法であることを支持しているとのことです。(数うてば当たる、に近い教えでしょうか。)

さて、ビジネスの世界では

短期的に悲観的かつ長期的に楽観的であること

が良いと言われています。

短期的には、市場の変動、経済的な不確実性、競争の激化など、さまざまなリスクが存在します。このため、問題を過小評価せず、必要な対策を講じることで、損失を最小限に抑えたり、危機を乗り越えることが可能になります。短期的な悲観は、こうしたリスク管理や慎重な対応を促す役割を果たします。

一方、長期的な視点では、技術の進歩や市場の成長、個々の能力や組織の成長といったポジティブな要素を重視します。歴史的に見ても、経済や社会は長期的には成長傾向にあるため、時間が経てばチャンスが生まれるという楽観的な見方が多くの成功をもたらしてきました。長期的に楽観的であることは、困難に直面しても前向きなビジョンを持ち続ける力となり、長い目で見たときにより大きな成功を目指すエネルギーとなります。

まさに投資もこれに近く、短期的にはリスクを気にしますが(語彙力)、まさに今回のレポートのように歴史的に見れば大きなリターンを生み出してきたので、基本的にはポジティブに構えている必要があります。長期的にも悲観的だと、常にストレスに晒され、追加投資もままならなくなってしまいますからね。