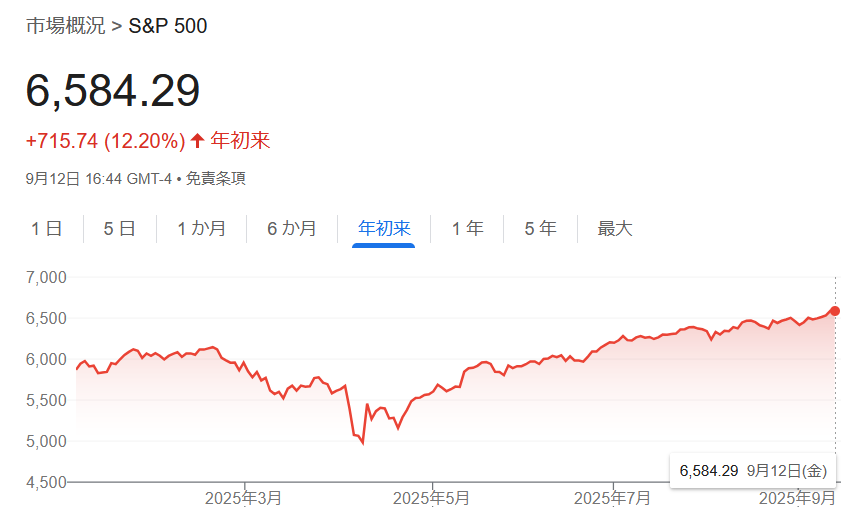

米国株価が上昇しています。この1か月でも2%上昇し、年初来の上昇率をとうとう二桁まで伸ばしました。

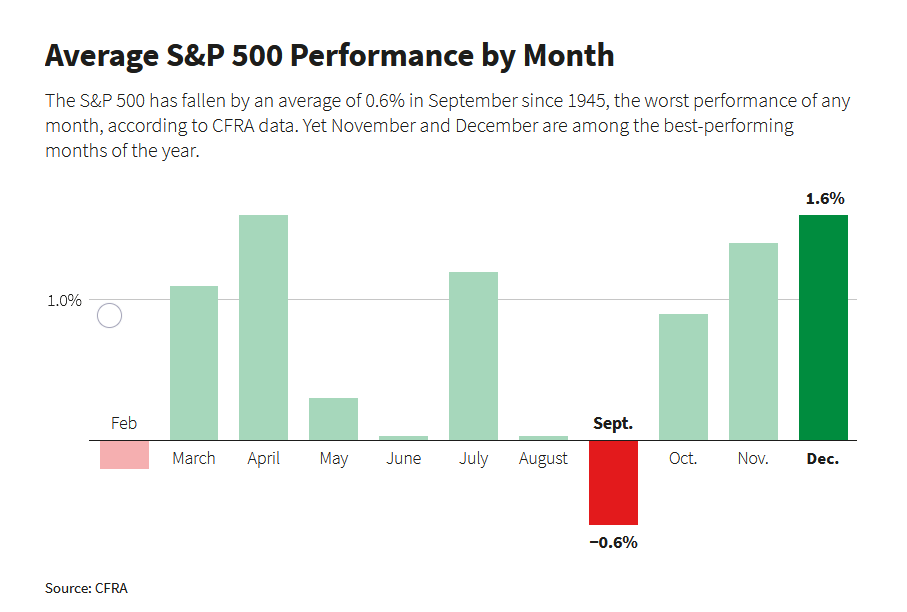

足元9月の半分が終わろうとしていますが、9月は歴史的に「夏枯れ」と言ってあまり株価にとって良い時期でないというアノマリーが存在します。

過去5年をみても昨年(2024年)を除いてはマイナスリターンとなっています。

2024年: +2.0%

2023年: -4.8%

2022年: -9.3%

2021年: -4.7%

2020年: -3.9%

アノマリーの要因としては、ポートフォリオのリバランスや税金、投資家心理、金融政策と景気の不確実性があるようです。10年程度米国市場を見てきた身としては、なんとなく年末ラリーに向けての小休憩という肌感覚があります。

ポートフォリオのリバランス: 機関投資家(ミューチュアルファンドや年金基金など)が、四半期末にポートフォリオを調整するために株式を売却する傾向があります。

タックス・ロス・ハーベスティング: 投資家が税金対策のため、損失が出ている株式を売却することがあります。

夏の終わりと投資家の心理: 夏休み明けにトレーダーが市場に戻り、それまでの経済データや企業業績を再評価することで、警戒感が高まります。

金融政策と景気の不確実性: 9月は、FRBが金融政策を見直したり、財政年度末が近いことによる米政府の予算に関する不確実性が発生したりすることがあります。

そのような中、運用会社各社が年末のS&P500予想を引き上げました。

バークレイズは6050から6450に、ドイツ銀行は7000に年末のS&P500予想を引き上げました。

ゴールドマン・サックスも7月に年末予想を6100から6600に引き上げています。ただ、もう今年に入ってからゴールドマン・サックスは6500(2024年11月)→6200(2025年3月)→6100(2025年5月)→6600(2025年7月)と何度も予想を変更しているので今更感はあるのですが。

さて、この記事は出るころにはFOMCの結果も出ているかと思いますので、どうなるのか。