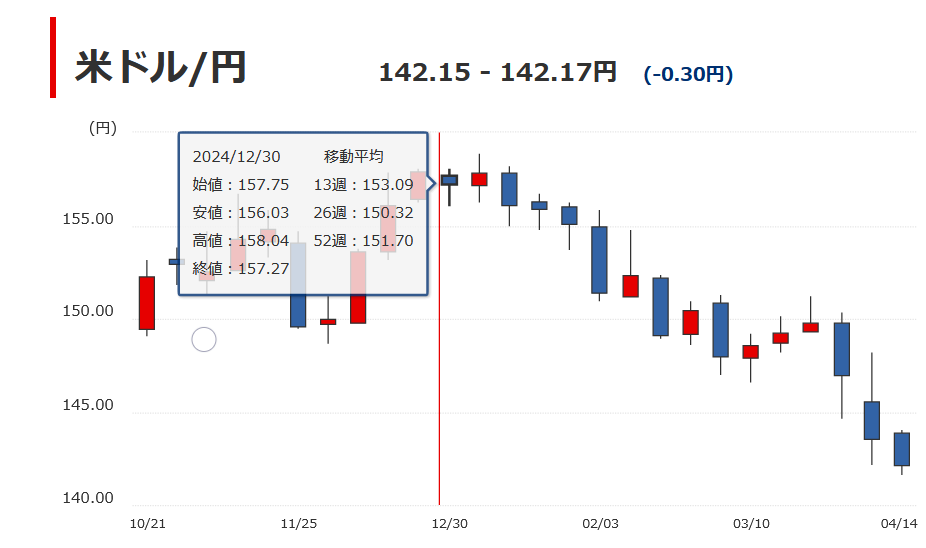

円高ですね。年初は1ドル157円だった為替相場も足元は142円程度まで円高が進行しました。

米国は利下げ基調で、日米金利差が円安の主因と言われていたため、ある程度は円高を覚悟していました。その一方で、米国金利は下がるということなので、金利低下=債券価格上昇を予想してデュレーション(年限)の長い債券をこの1年をかけて購入していました。

債券の価格は、常に利回りと反対方向に動きます(利回りが上昇すれば価格が下落する)。債券にとって決定的に重要なこの特性を理解するための鍵は、定期的にクーポンとして支払われる金利収入の価値が債券価格に反映されていることを認識することにあります。国債などの指標となる金利が低下すると、固定されたクーポンをもつ発行済み債券(既発債)の価値は上昇します。なぜなら、既発債は以前の金利が高かった環境下で発行されたものであり、その分クーポンも高いためです。既発債の保有者は、こうした債券に「プレミアム」を乗せて市場で売却することが可能になります。一方、金利水準が上昇すると、既発債の価値は低下します。これはこれらの債券のクーポンが相対的に見劣りするようになり、結果として「ディスカウント」で取引されるようになるためです。

感覚的に、コロナ禍による世界的なゼロ金利環境の後、米国の金利は5%まで上昇しました。これに連れて、1ドル100が150円まで円安が進行しました。つまり、日米金利差1%に対して概ね為替が10円変動するということが予想できます。

そうすると、債券のデュレーションにも損益分岐点が発生し

概ねデュレーションが7年

であると、10円円高(=1ドル150円から円建て資産価値が7%下落)になったとしても、債券価格が7%上昇するため、円建ての為替変動をキャンセルすることができます。さらにデュレーションを伸ばすと、今度は「円高幅 < 債券価格上昇幅」となるため、円高に動いても「円建ての債券価格」としては評価益を出すことができます。

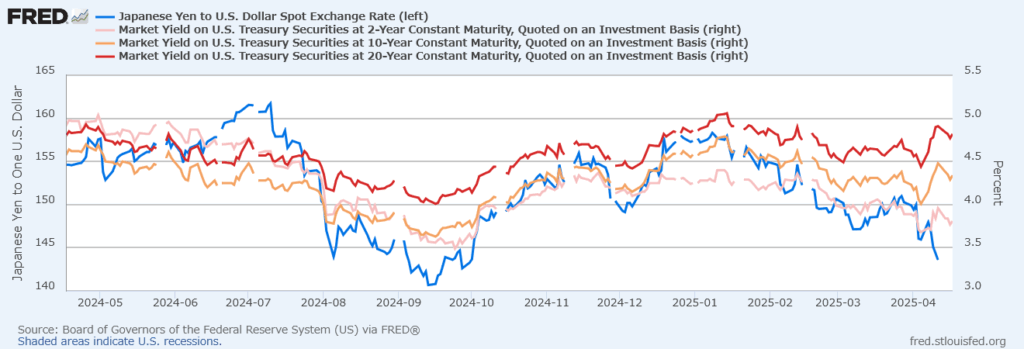

実際2025年に入って為替(ドル円)が157円から10%円高に推移したのですが円建ての結果はどうだったのでしょうか。

米国超長期債が10%下落し大誤算

となりました。泣

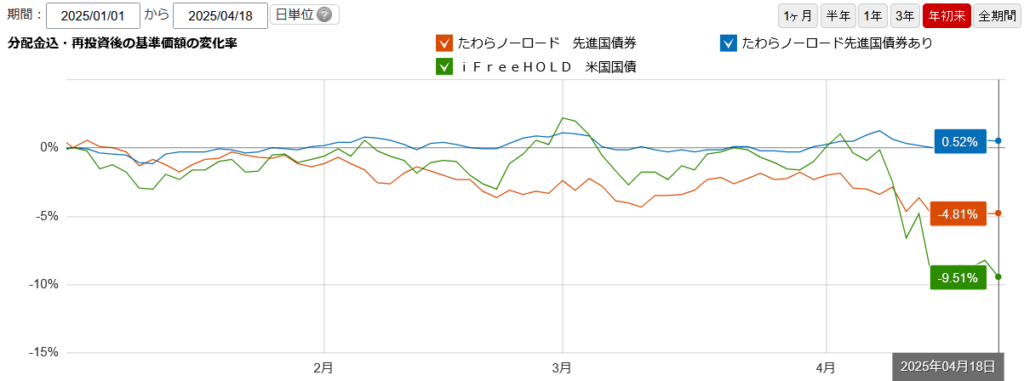

先進国債券は5%の下落であり、結局は円高影響をヘッジした「ヘッジ付きの先進国債券」が若干のプラスで推移しています。

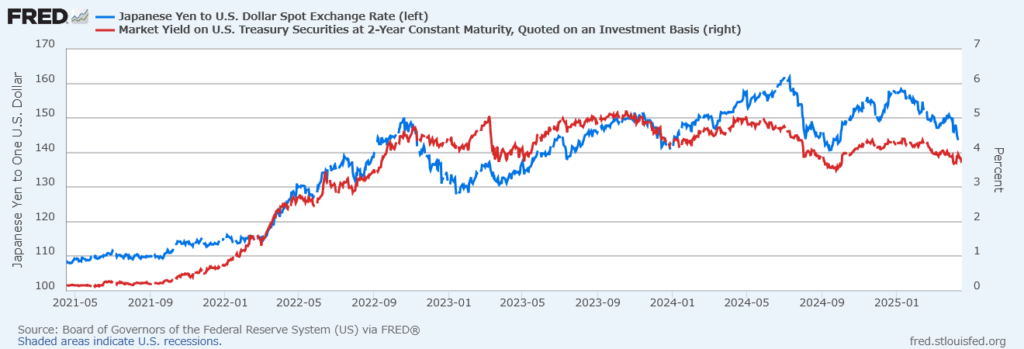

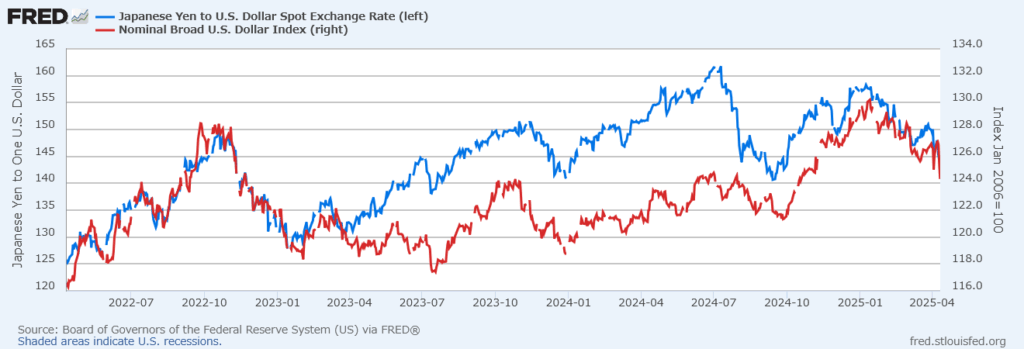

なぜこのような大誤算になったのでしょうか。元々は「米国が強い」という見込みの元、米国金が上昇すると、弱い円が売られ強いドルが買われていました。下のグラフの長い目でみれば、金利の上下と為替の上下が重なって見えます。

それが足元

円高になるし、金利も上昇

とヘッジするどころかダブルパンチを食らってしまっています。泣

想定していた分散効果(円高・金利低下)とならなかった要因としては、4月2日に発表されたトランプ政権の「相互関税」政策を始め、米国の財政赤字拡大やトランプ政権の予測不可能な経済政策に対する懸念が高まり、投資家がドル資産を避ける動きが強まっているためです。米国の株式や債券市場の不安定さから、投資家はリスク回避のためにドル資産を売却し、安全資産である金や他国通貨へのシフトを進めています。これにより、ドル安がさらに進行しています。

ドル指数(DXY)は3月に3.2%、4月に4.3%下落し、2002年以来最悪の2カ月間のパフォーマンスとなっており、ドルは円だけでなく多くの通貨に対して弱くなっていることが分かります。

投資信託のグラフを見ると、3月頃はまだ「景気悪化懸念からの金利低下」であり、円高になる一方で金利低下(債券価格上昇)が生じ、超長期債が予想通りの動きをしていたのですが。