5月が終わりました。気づけば2024年も折り返しに近づいてきました。

株式式場(米国)は年初から堅調で、4月に調整を挟む場面もありましたが、年初来10%以上の好パフォーマンスで推移しています。

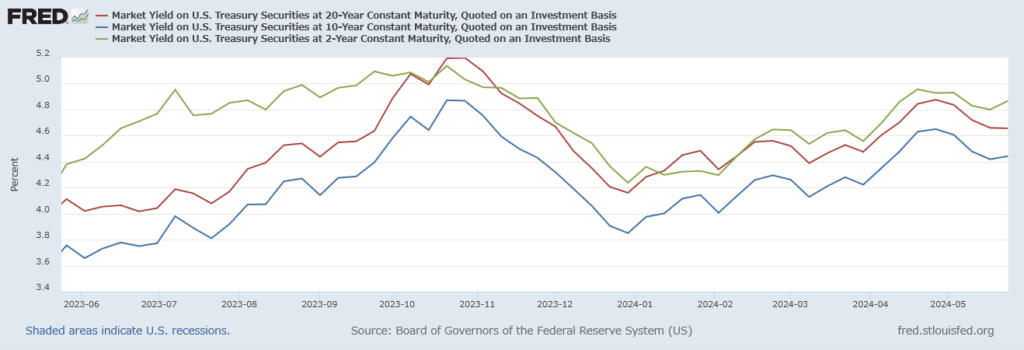

一方で苦戦を強いられているのは債券市場です。米国超長期債券ETF(TLT)も米国社債ETF(IGIB)も年初来マイナスで推移しています。(いずれも配当含まず)

インフレ鈍化とともに下がると言われていた米国金利も年を跨いでからジワジワと上昇をはじめ、10年利回りは4.5%付近で推移しています。20年利回りもあわや5%に到達するような場面もありました。

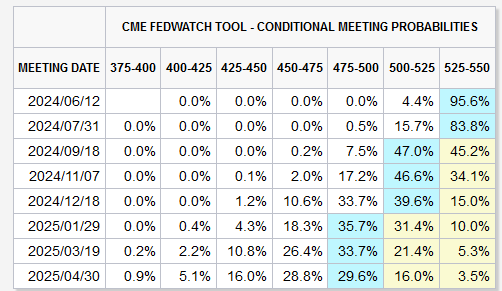

年末年始は「6月にも利下げか?」と騒がれていたのに、足元では6月のFOMC(11日・12日)まで2週間となりましたが利下げの雰囲気は今のところ皆無です。

米国金利が上昇する一方で、為替が円安に進行しているため、円ベースでの評価損はあまり気にならないのが救いです。足元(2024年5月末)の利下げ期待を整理してみると、年内利下げは「ほぼ1回」と、大きく利下げ期待が後退したことが伺えます。

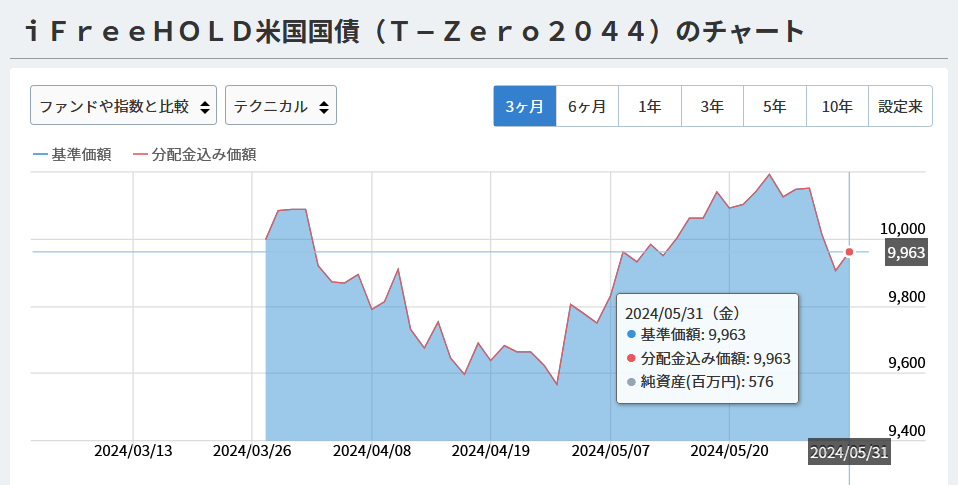

気づくのが遅くなりましたが、大和アセットマネジメントから「米国20年債持ち切り(バイ&ホールド)」の投資信託が販売されていました。3月27日から運用を開始していたようです。

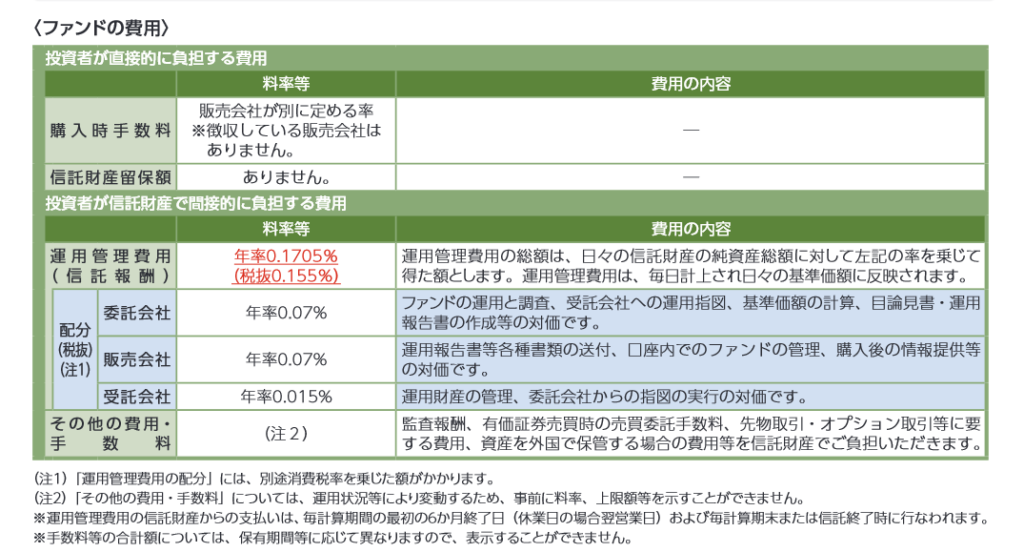

当ファンドの信託期間内に償還日を迎えるゼロクーポンの米国国債(割引債)に投資し、償還まで保有します。

●運用にあたっては、以下の点を基本とします。

- 設定当初に残存期間が20年程度かつ当ファンドの信託期間内に償還日を迎えるゼロクーポンの米国国債1銘柄に投資し、償還まで保有します。

- 追加設定により新たに投資する場合には、保有銘柄と同じ銘柄に投資します。※ただし、市場環境等によっては、保有銘柄と同じ償還日の別のゼロクーポンの米国国債に投資することがあります。

- 為替変動リスクを回避するための為替ヘッジは原則として行ないません。

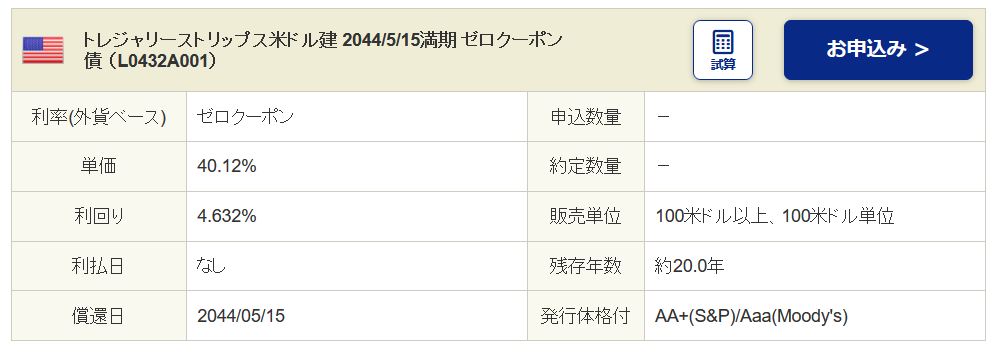

証券会社で当該米国債を買ってしまえば同じなのですが、何が画期的かというとNISA枠で買えるということ。現在証券会社で同じ債券を購入すると将来2.5倍になって返ってくるのですが(40%→100%)、税金がかかってしまうため、手元にくるのは約2.2倍程度になってしまいます。(40%→88%※)※40%+0.8×60%

一方で投資信託の場合、信託報酬が掛かってしましますが0.17%と安価です。20年分払うと考えると約4%程度控除される計算になります。(逓増していくと考えると上底1・下底2.5・高さ20の台形の面積を考える)

証券会社経由も、数字は明らかになっていませんが、相対取引で往復3%程度手数料として差し引かれている可能性があるので、正直信託報酬の総合計とあまり変わらないよう思えます。そうすると、NISA枠で運用して、売却益を非課税できるメリットは相応に大きいように感じます。