米国株価が戻ってきました。S&P500指数は5月16日の引け時点で年初来でプラスに転じており、2025年も半分が過ぎようとしている中でようやくスタート時点に戻りました。

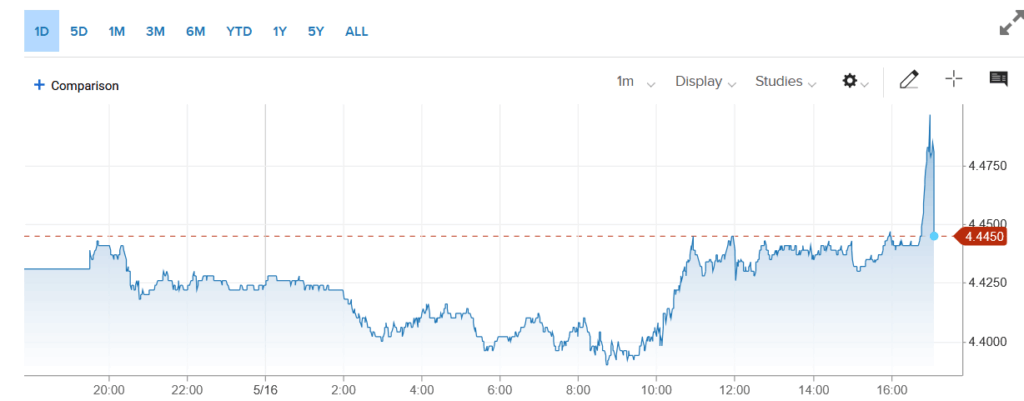

一方で引け間際に嫌なニュースが入ってきました。格付け会社のムーディーズが、米国の長期発行体格付けと無担保優先債格付けを最上位の「Aaa(トリプルAクラス)」から「Aa1(ダブルAクラス)」に1段階引き下げたと発表しました。

これに米国金利と為替(ドル円)が反応しました。格付けの引き下げにより米国への不信感が高まったことから米国金利は上昇し、ドルが売られたことから円高に動きました。

ムーディーズは「歴代の米政権と議会は、年間の巨額財政赤字と金利コスト増大の傾向を逆転させる措置で合意できていない」と指摘しており、休暇明けの市場にどこまで影響を与えるかが心配です。

なお、米国が格付け会社に格下げされたのは今回が初めてではありません。今回が3回目です。

1度目は2011年でした。債務上限問題を巡る連邦議会の政治的膠着により、米国はデフォルトの瀬戸際に追い込まれた。S&Pはこれを受け、「政治的意思決定の機能不全」を理由に、米国の長期格付けをAAAからAA+へ引き下げました。

2023年はフィッチが引き下げており、「社会保障支出の増加等、構造的な歳出圧力」「債務上限問題に関する繰り返される政治的対立」「長期的な財政赤字の持続可能性に対する懸念」の3点を理由としました。

いずれの局面も、格下げ発表後は株価下落を引き起こしましたが、半月もするとV字回復しています。2011年に関しては、当時、連邦政府の借入限度額をめぐって共和党と民主党の間で激しい対立があり、上限引き上げ法案の成立が遅れたことで、米国債のデフォルトが現実味を帯びたがきっかけです。

この格下げの発表直後、ダウ平均株価は格下げ後の1週間で約15%下落しました。一方で、米国債自体は買われ、金利はむしろ低下するという逆説的な現象が起きました。

2023年の市場反応も限定的であり、実質金利や為替相場において大きな変動は観測されませんでした。これは市場が「格付けよりもFRBの金融政策やインフレ見通しを重視している」ことを反映していると当時は解釈されました。

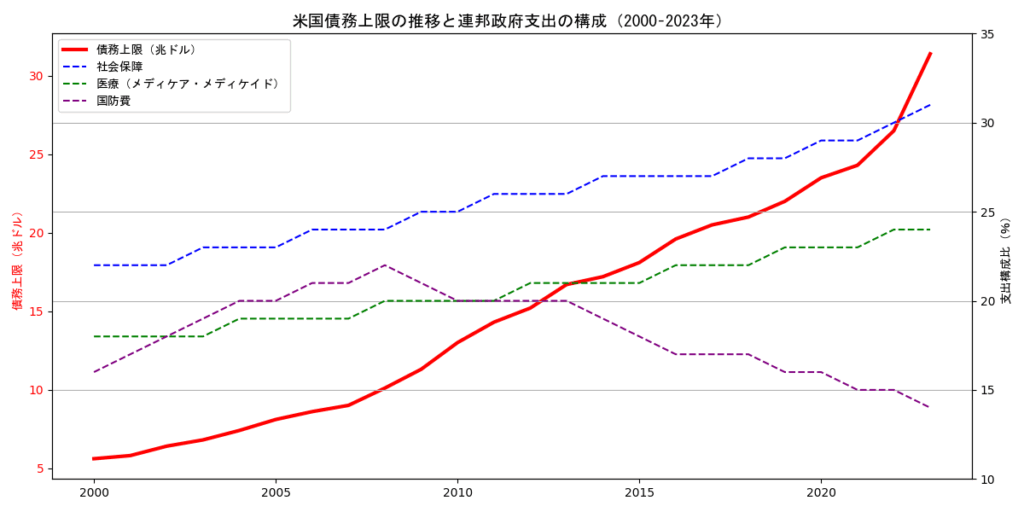

2020年以降、コロナ対策による財政支出と利上げによる利払い負担が急増し、米国の財政赤字は構造的に拡大傾向にあります。債務残高がGDPの100%を超える状況では、金利の上昇が財政の持続可能性に直結します。将来的に、利払いコストが歳入を圧迫し、社会保障や国防など他の政策に影響を及ぼす可能性も懸念されます。

格下げの根底にあるのは、米国議会の政治的対立、すなわちガバナンスへの信頼の低下です。債務上限という制度自体が政治的な駆け引きの道具として使われ続ける限り、格付け機関は「信用力は数値ではなく制度の健全性による」として警戒を解かないでしょう。

2023年も直接のきっかけは「債務上限問題」でした。構造的な財政赤字の大きさや、将来的な高齢化による社会保障費の増大には以前から警鐘は鳴らされていましたが、バイデン政権と共和党の間で財政政策を巡る対立が再燃し、政府閉鎖のリスクが高まりました。

今回も米国の政治的混乱や財政赤字の構造問題が再びクローズアップされたことは間違いありません。早く関税問題等が落ち着くことを願うばかりです。