正月休みの暇つぶしに始めて見たものの、久しぶりのプログラミングと、手を付けてみると拘ってしまう前提条件設定で、なんだかんだ正月休みだけでは終わりませんでした。

きっかけはこの記事。今後10年間は株式リターンよりも

債券リターンのほうが良いかも?

というもので、この2年ほど「そろそろ株がクラッシュするだろう」と思い、利息の高くなった米国国債を買い集めていたのですが、そろそろ具体的に自分の資産(ポートフォリオ)の何%にするか真面目に考えないとな、と思った次第です。

加えて、(2024年は相場が良すぎたのですが)ポートフォリオから発生するリターンがとうとう自分の給料と遜色がなくなってきたので、

自分のリスクを可視化しよう。

と思ったことも要因です。なお、リスクの可視化の手法については、いわゆる標準偏差やバリュー・アット・リスク(VAR)というものがありますが、今回はナシーム・ニコラス・タレブ先生の推奨する「モンテカルロシミュレーション」に挑んでみました。

なお、モンテカルロシミュレーション自体もそうですが、前提とする期待リターンの設定等、完全に趣味の世界の筆者が作成しているので、間違っている可能性も高く、その点はご容赦ください。また、結構な時間を費やしたのですが、実務で実際にやられている方からすれば1日にかからずに出来上がるものかと思いますので、優しい目で見ていただいたら助かります。

答えは合わせは10年後に。

さて、今回答えを出したかった論点は以下の2つです。

- 債券を何%組み入れるか

- どの債券を組み入れるか

2点目の「どの債券」については以下の4種類から選ぶことにしました。このまま超長期債を脳死で買い足していったほうがいいのか、ある程度社債(ただし上述しますが株式との相関が高い)を考えたほうがいいのか、といった悩みが理由です。

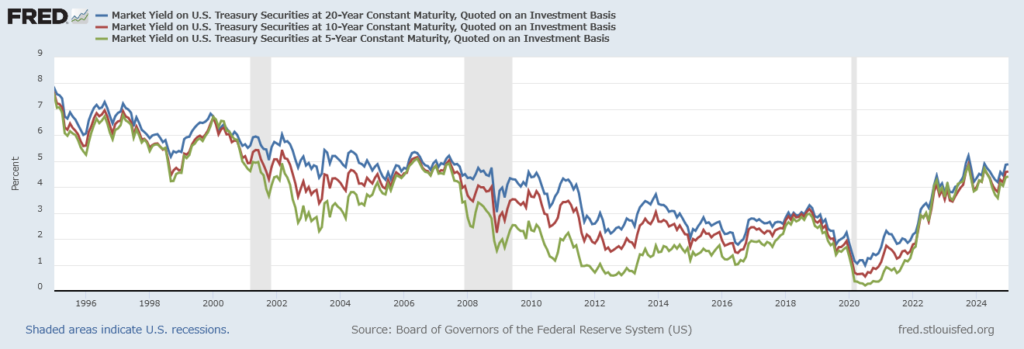

TLT:米国超長期国債(4.88% 16.63年)

AGG:米国総合債券(4.91% 6.01年)

LQD:米国投資適格社債(5.45% 8.47年)

IEF:米国7-10年国債(4.54% 7.21年)

※括弧内は直近利回りおよびデュレーション(2024年12月末)

また、計算が難しくなるのと、「債券は債券で大きくは変わらないだろう」という考えの元、米国株式(SPX=S&P500)と上記いずれかの米国債券の2種類だけのポートフォリオを考えました。例えばLQDとIEFが混ざればほぼAGGですからね。

加えてポートフォリオもドルベースで考えています。もちろん為替(ドル円)のリスクはありますが、これまた計算が途方もなくなるのと、当面が150円近辺で定常状態(昔の100円のようなイメージ)もしくはより円安に進行すると勝手に思っているので、

為替リスク(=上下変動)はあるけど損はしないかな。

という理由で為替リスクは無視しています。

さて、前置きが長くなりました。モンテカルロシミュレーションに必要な変数は、独断と偏見で以下の通り決めました。

・リスク、相関係数は過去20年間の実績

SPX: 14.97%

TLT:13.81% -0.094

AGG:4.50% 0.242

LQD:8.03% 0.442

IEF::6.57% -0.074

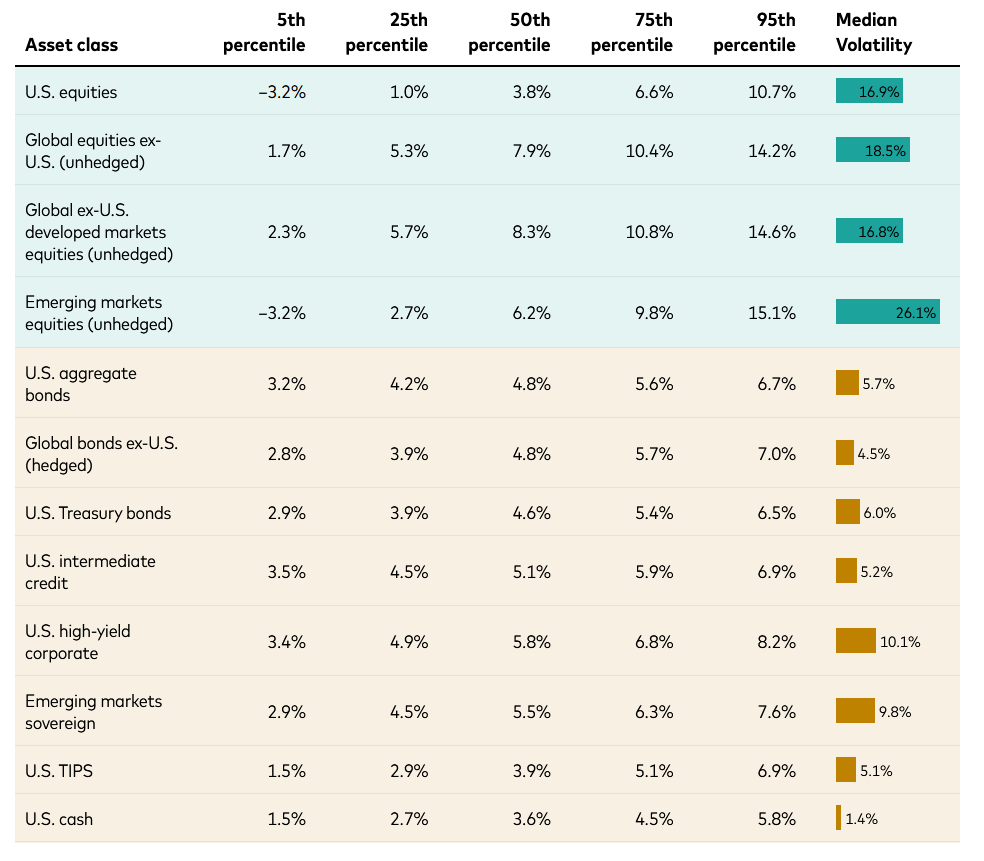

・期待リターン(算定方法は後述)は以下

SPX:7.50%

TLT:7.04%

AGG:5.81%

LQD:6.73%

IEF:5.62%

riskfree: 4.00%

結構TLT(超長期国債)はリスクが大きいですね。一方でSPX(米国株式)との相関係数が低いのでこの分散効果がどこまで有利に働くか。逆に投資効率が一番高いのはAGG(米国総合債券:0.402)でしたので、投資効率の高さがそのまま有利に働くか見ものです。

大事な期待リターンの設定については、以下の通りです。

・株式=SPX:7.5%くらいだろう

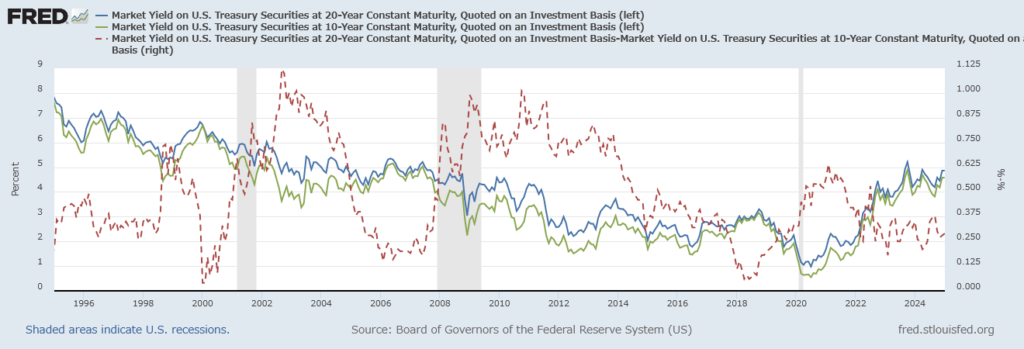

・債券:以下の金利環境が10年後起こるとして、

インカム(利回り)+キャピタルを算出

5年利回り:4.5%→3%(△1.5%)

10年利回り:4.5%→3%(△1.5%)

20年利回り:4.8%→3.5%(△1.3%)

(例)TLT=4.88%+2.16%(16.6×1.3%/10年)

金利の着地点については、長期推移からなんとなく決めています。おそらく早々にインフレも落ち着かないでしょうから、政策金利は3%程度で10年国債までフラット、10年-20年の乖離(スプレッド)については、長期で見ると0.5%を前後しているので、10年+0.5%と決めました。金利が下がる下がる詐欺が、10年後に本当になっていると良いのですが。

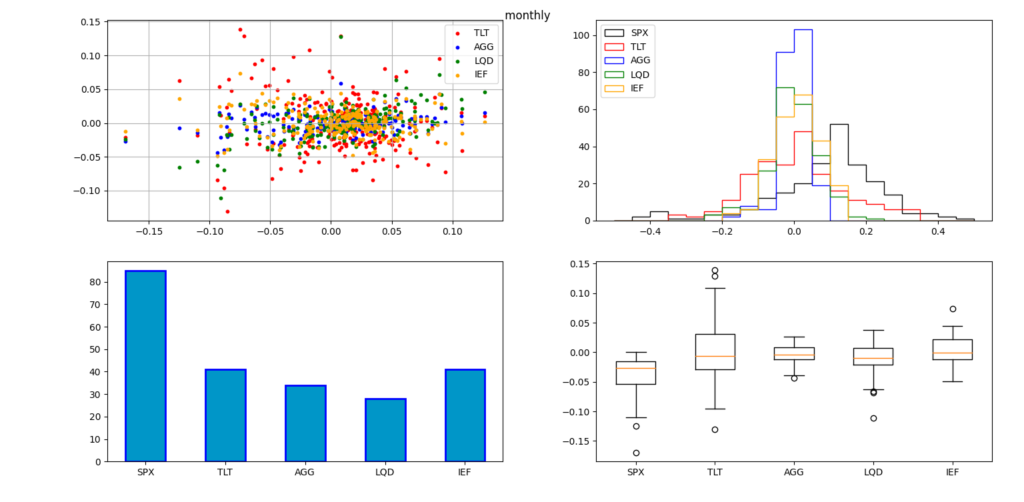

各ETFの特性も、せっかくなので可視化してみました。やはり株価(SPX)下落時のTLTの上昇率は凄いですね。一方で、株式下落時に大きくTLTも下落しているのが気になりますが。また、全体的にAGGの安定感が確認できます。

左下:株価下落局面(84月)の上昇月数、右下:株価下落局面時の債券ETF上昇幅(四分位)

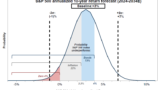

なお、ヴァンガードの今後10年間の期待リターンが出ていたので、参考に置いておきます。思ったより低かったです。

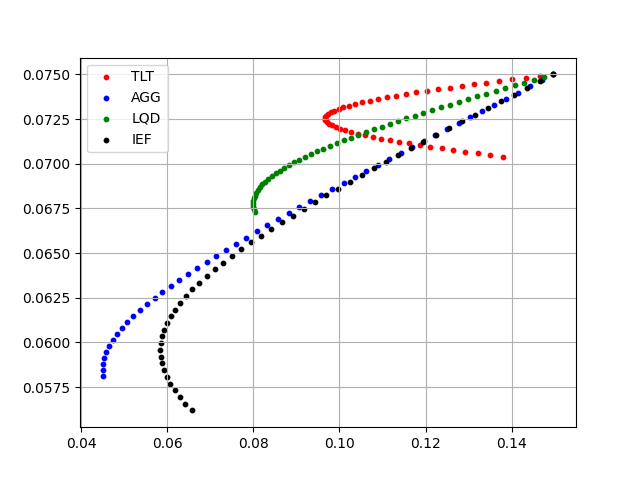

さて、前提も決まったので、証券アナリストらしく有効フロンティアを引いてみました。

分散投資を実施する際、投資家が同じリスクで最大のリターンが得られる(または同じリターンで最小のリスクとなる)ポートフォリオの集合のこと。 「効率的フロンティア」とも呼ばれます。

フロンティア算出の結果、リスク最小・投資効率最大(リスクフリーを4%)となる割合は以下の通りです。ここでもAGG(米国総合債券)が2冠に輝きました。(ただし9割以上債券投資で良いという結果になっていますが。)これがどのようにモンテカロシミュレーション結果と紐づくかも後々確認したいと思います。

※組み入れ比率は株式割合

<リスク最小>

TLT : 46% 9.66%

AGG : 2% 4.50%

LQD : 6% 7.99%

IEF : 18% 5.84%

<投資効率最大>

TLT : 50% 0.337

AGG : 10% 0.426

LQD : 16% 0.352

IEF : 30% 0.353

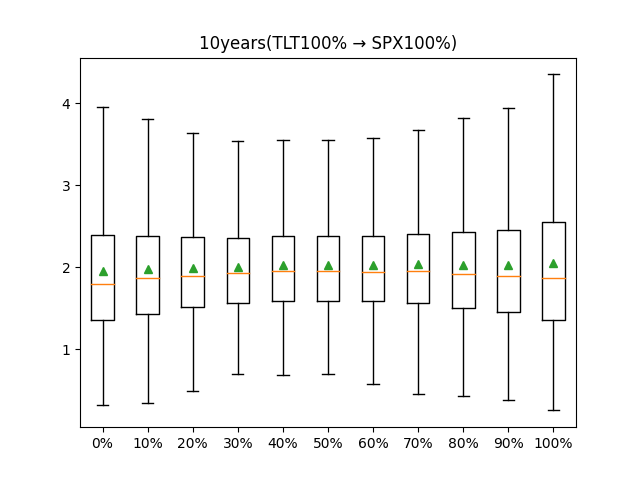

ここでモンテカルロシミュレーションの結果を載せてしまっても良いのですが、いくつかプロセスを紹介します。

まず、パターン生成数については10年×5000としました。1000だと乱数を発生させても目が粗いので、計算ごとに結果が変わってしまい、10000だと計算するのに5分程度を要し、待っている時間がストレスだったので5000としました。「%」の刻みも本当は2~5%刻みでやりたかったのですが、計算パターンが増えると計算に時間がかかることと、「いうて実際のポートフォリオ(ましては個人)で5%刻みもちゃんと見ないな」という実務的な点も考慮し、10%刻みとしました。結果として、一つのETFあたり10年×5000×10と50万回計算しています。

モンテカルロシミュレーションの醍醐味である乱数を発生させて各パターン(1年間のリターン)を計算する過程においても、ポートフォリオのリターン・リスクで算出するのではなく、各資産(といっても株式・債券の2種類ですが)で相互に相関を保ったまま、各資産でパターン(=1年間のリターン)を生成しました。もしかしたらポートフォリオにまとめてしまったのリターン・リスクでパターンを発生させても結果は変わらないのかも知れませんが・・・。

相関を保ったまま乱数を発生する方法は以下のサイトを参考にしました。

このような前提でモンテカルロシミュレーションした結果がこちらです。縦軸は10年複利後の資産額(現在を1とした場合の倍率)を示しています。箱の上下がそれぞれ75%タイルと25%タイル、線の上下が最大・最小を示しています。TLTの場合、いずれのパターンも概ね期待リターンが7%10年間複利計算すると2倍)なので、リターン水準は横一線となりました。

一方で、リスクは2資産を組み入れることで減少し、横軸が30%~50%(債券比率が70%~50%)のところでリスクは最小化され、上下の幅が縮むことが分かります。

もちろんAGGやLQD等、他のパターンでもグラフは作成していますが、結局数値で見ないと何も議論できませんでしたので、他のグラフは割愛します。(最大・最小もピンポイント過ぎてあまり意味はないように感じました。)

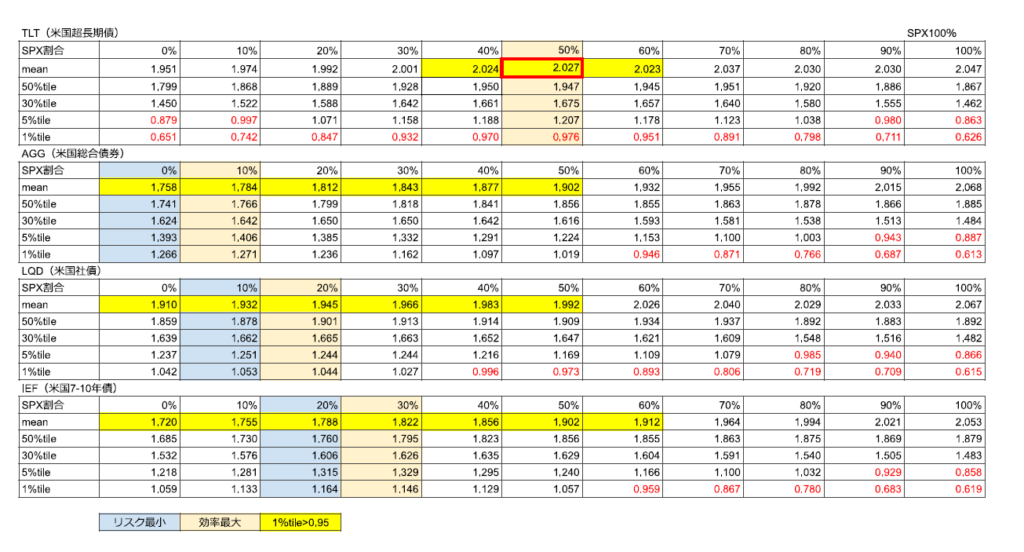

10年後の資産倍率を表にまとめたのがこちらです。グラフと同様に平均値や50%タイルを記載したことに加え、バリュー・アット・リスクを意識して、5%タイルと1%タイルもまとめました。

30%タイルは孫正義さんの「孫の二乗の兵法」の中で、「勝率7割で勝負をする」という考えがあるため、選びました。

成功率が半々というのは、事業化そのものが時期尚早の可能性があり、失敗という最悪の事態に陥りかねない。だからといって9割の成功率だと、すでに誰かが同じことを考えている恐れが十分にある。結局、そうしたことを考えると、勝負を仕掛けるのは、成功率7割が確信できたときが望ましい。

結果を見ると一概にフロンティア策定時の「リスク最小」「投資効率最大」が良いというわけではなく(各々青・オレンジで塗りつぶしています。)、リスクを抑えすぎてもリターンを取れないですし、確かに投資効率で判断するのが良さそうですが、どこまで下落を許容できるかは個人の感覚に寄るので、一概にそれを選んでしまうのも良くないように感じました。具体的に、投資効率が最大だったのはAGGの10%(AGG:90%)でしたが、確かに1%タイルで1.2以上を確保できる一方で、平均が1.95程度と周りと比較すると少し物足りないように感じました。

自分の場合、自分のリスク許容度と相談して

- 最悪の事態(1%タイル)であっても概ね元本は確保したい(>0.95)

- 5%タイルで元本は確保したい(>1.0)

- あとはなるべくリターンを取りたい(平均で約2倍=1.95~2.0)

という条件を付け、結果として

TLT50%:株式50%

を当面のポートフォリオとして結論付けたいと思います。(表の赤枠)

しかし、株(SPX)100%の場合、あまりリターンは変わらないですが、5%タイルや1%タイルで劇的に数字が変わるので、分散投資がいかに大切か分かります。

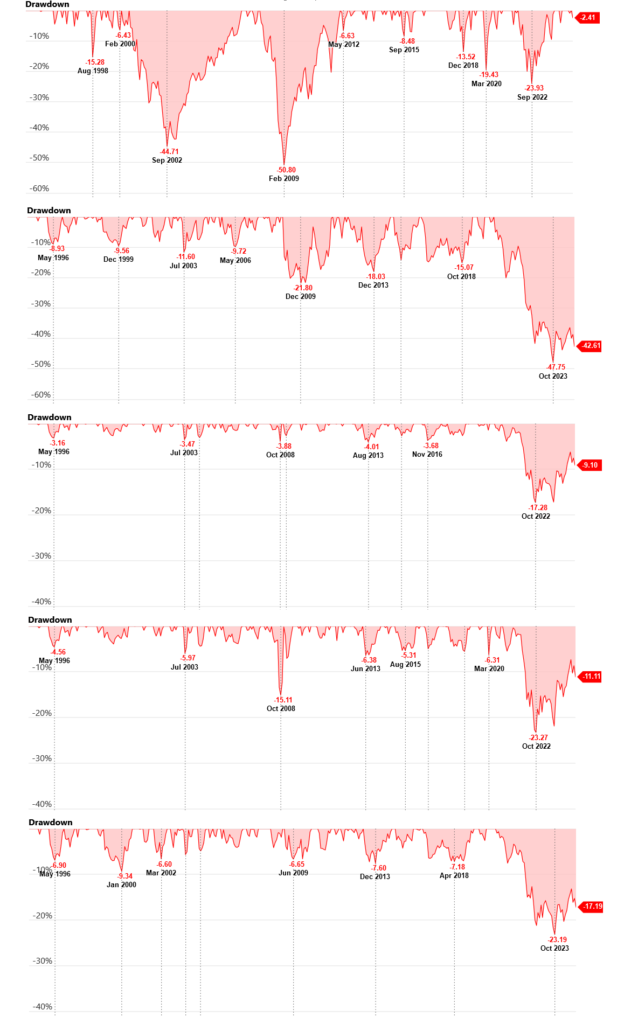

ちなみに、ETFの分析をするために様々なサイトを探したのですが、「Lazy Portfolio ETF」というサイトが有用でしたのでご紹介します。

様々なETFについて過去30年程度のリターン・リスク・相関係数等の様々な指標をグラフ化しています。

なかなかpythonでも算出しづらい(私の場合ですが)ドローダウンもグラフにしてくれていました。個人投資家にとってはリスク(価格の上下変動)はどうでも良くて、下落幅だけ抑えてくれるのであれば、どんどん上に変動してくれていいのですから。

確かに株式(SPX)と下落タイミングがずれているので(2022-2023のインフレ拡大局面では被ってしまっていますが)、今後の株式ショックでも分散効果を期待したいと思います。