結局クリスマスラリーはあったのかなかったのかよく分からない状況になりましたね。個人的には株価上がったっけ?という印象ですが。

ちなみにクリスマスラリーの定義は「クリスマス後の5営業日から新年の第2営業日にかけて」だそうで、去年(2022年)で言うと12月27日~1月4日までです。この期間で株価(S&P500)は3844から3852まで

0.2%上昇

しました。定義的には

クリスマスラリーだった

ということになるそうです。(そうは思えませんが。)

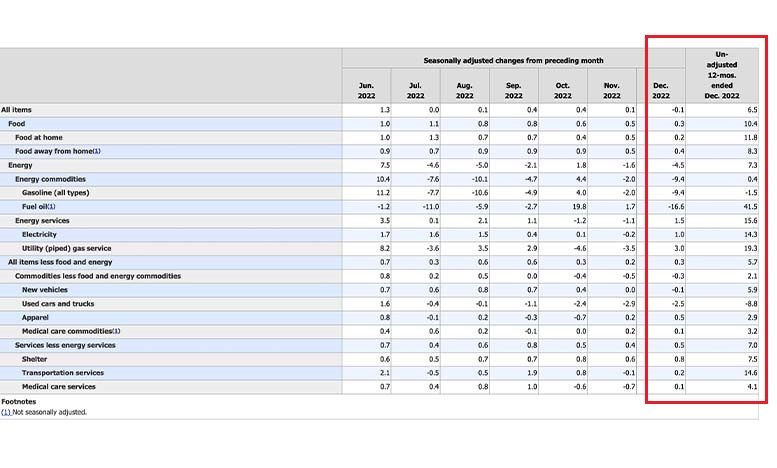

1月に入って注目のCPI(消費者物価指数)や雇用統計が発表され、CPIは6.5%と伸びは鈍化、失業率は3.5%とまさかの前月(3.7%)から改善となりましたが平均時給の伸びが鈍化したことから、それほど相場は荒れていません。

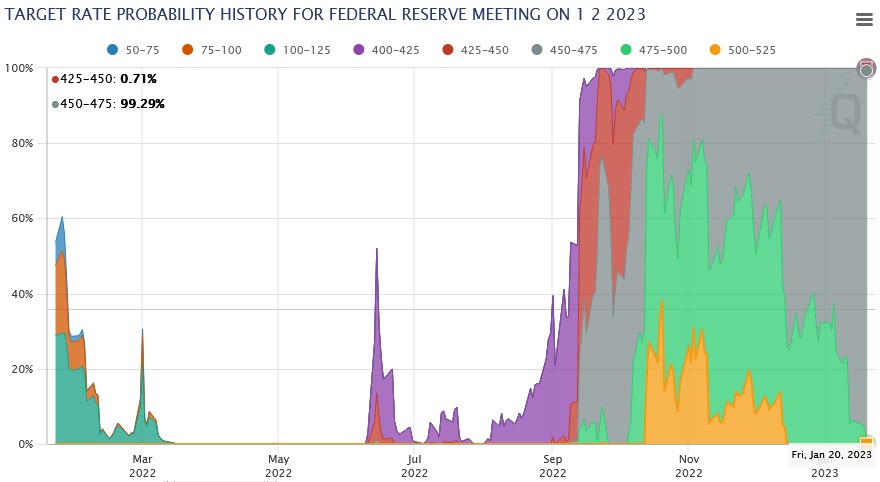

次に注目するイベントは1月末から2月にかけて行われるFOMCです。今のところの市場のメインシナリオは0.25%の利上げ(政策金利4.50-4.75%)です。「年明けも0.75%利上げなんじゃないか」という時期もありましたが、足元(1月20日)では利上げしない可能性も織り込まれています。

まだまだ消費者物価指数(CPI)も失業率も高いですが、消費者物価指数は遅行指数ですので、数字に出てくるときには既に物価が下方トレンドになってしまいます。

ちなみにFRBが注視している物価指数はCPIではなくPCEです。同じ物価を測る指標ですが、CPIはラスパイレス指数、PCEはパーシェ指数と区別され、計算方法が異なります。

<ラスパイレス指数>

基準年の財の数量をウェイトとして使用した価格指数。基準年の消費を現在行ったとした場合、基準年に比べてどれだけ変動するのかを表す。<パーシェ指数>

現在と同じ数量の消費を行ったとした場合、現在と基準年でどれだけ変化しているかを見ることができる指標。

過去と比較してどれくらい物価が上がったか?という物価に着目するならばラスパイレス指数(=CPI)ですが、例えば「車の物価が特に上昇して、今となっては車を買わないよね。」と現在の消費動向を踏まえた物価動向を測るならばパーシェ指数(=PCE)を見る、という訳です。FRBは物価そのものの動向はどうでもよくて、物価が与える経済への影響を気にしているわけですからPCEを注目します。

同様の物価指数としてPPI(生産者物価指数)があります。12月のPPIは前月比0.5%低下となり、2020年4月以来の大幅マイナスとなりました。川の最上流での物価が落ち着いてきたのでもう安心だと思うところではありますが、ブルウィップ効果(鞭効果)と呼ばれるように、消費者の手元までに色々なサプライチェーンの要因が挟むようで、直接CPIやPCEに影響するわけではないようです。

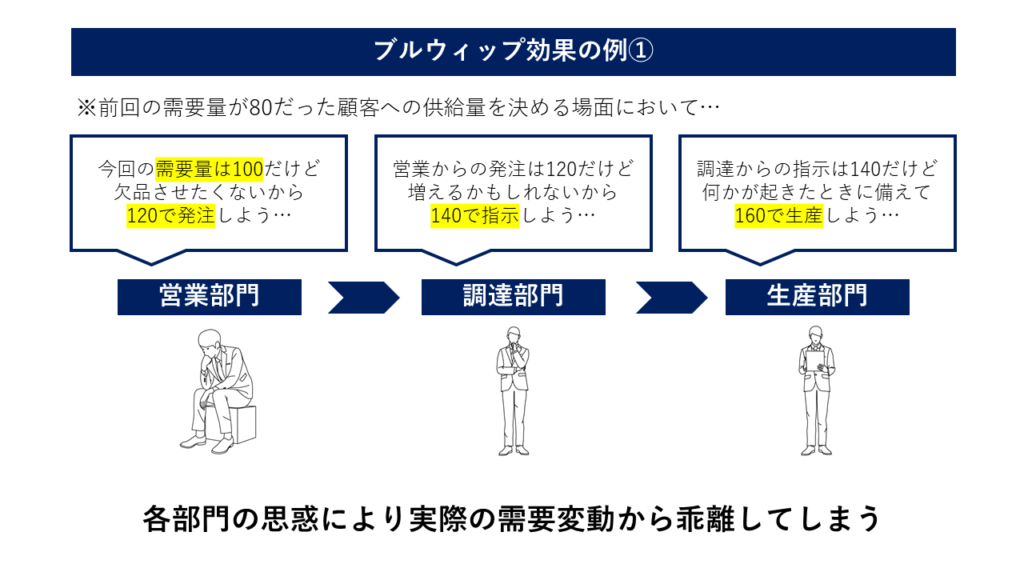

ブルウィップ効果とは企業間や企業内におけるサプライチェーンのなかで川下の需要変動が川上に向かうほど増幅する需要変動現象のことです。

西濃運輸ホームページより

企業間では「小売業→卸売業→メーカー→サプライヤー」、企業内では「営業部→調達部→生産部」の順で本来の需要変動よりも増大した数量が伝播する傾向にあります。この需要変動の波動が発生地点から遠くなるにつれ大きくなるため、鞭がしなる様子に例えられてブルウィップ効果と呼ばれています。

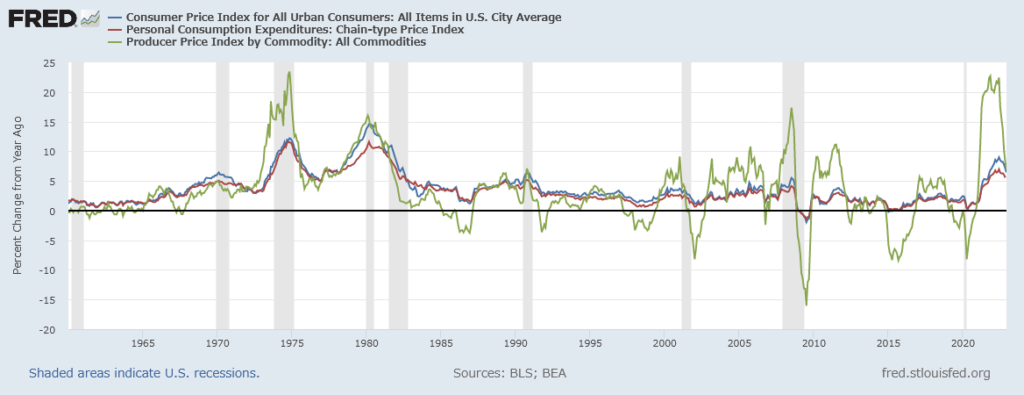

過去の指数の推移を見てもPCEやCPI以上にブレが大きいことが分かります。素直にCPIやPCEも前月比でマイナスになるのか、やはりサービスは高止まりするのか、それともブルウィップ効果で一気にCPIやPCEも下落してしまうのか、FRBの舵取りに注目が集まります。

このような物価上昇の落ち着きが見えてきたのか、FRB高官のハト派の発言も増えてきました。

・ブレイナード副議長

インフレは最近緩やかになったものの、依然として高い水準にあり、これが持続的なベースで2%に下がることを確実にするには、十分に抑制的な金融政策をしばらく続ける必要があるだろう・ハーカー総裁(フィラデルフィア連銀)

今年はあと数回の利上げを実施する見通しだが、私の考えでは一度に75bps引き上げる局面は確実に過ぎ去った。私の見解では、この先は25bpsの利上げが適切になる。・ウォラー理事

現時点においては、今月末の次回FOMC会合では25bpsの利上げを支持する。それ以降については、当局の2%インフレ目標に向け、まだかなりの道のりがある。金融引き締めの継続を支持する見通し。

なお、タカ派の代表格だったブラード総裁(セントルイス連銀)は、2023年は投票権を持っておりません。(理事7名とニューヨーク地区連銀総裁は、常に投票権を持つ常任メンバーだが、4名の地区連銀総裁は、輪番制により1年の任期)

どこぞの中央銀行みたいにサプライズ、しかも年末に金融政策変更してしまうのとは異なり、米国はちゃんとフォワードガイダンス(市場との対話)を行っていますね。去年までは0.5%利上げが市場メインシナリオ(=0.25利上げはサプライズ)だったのに、今となっては0.5%利上げがサプライズです。