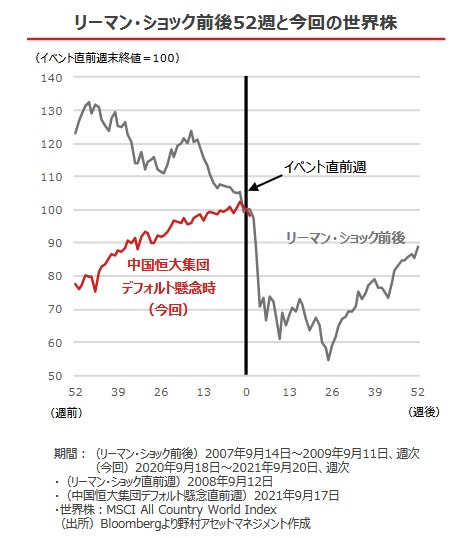

不動産バブルの崩壊を起点として、アメリカの投資銀行であるリーマンブラーザーズは2008年9月15日に破綻してから13年。今度は中国の不動産バブルを起点として、中国の巨大な不動産会社がデフォルト危機にさらされています。

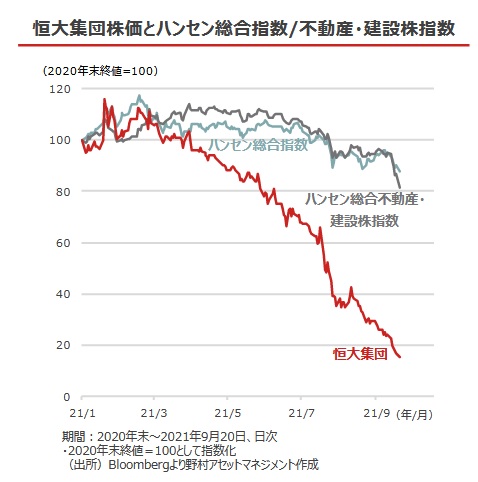

恒大集団の抱える負債は6月末時点で約1兆9800億元(約33兆円)と巨額で、中国の国内総生産(GDP)の約2%にも相当する規模です。債務への懸念から、同社株は年初来で80%超下落しました。

約90億円の社債利払い期日が9月23日に迫っており、恒大は電気自動車(EV)事業や不動産管理事業、香港のオフィスビルの売却などによる資金調達を模索しているものの、目立った進展はなく、利払いへの対応が困難ではないかとムードが漂っています。なお、期日から30日以内に利払いができなかった場合、デフォルトとなるそうです。

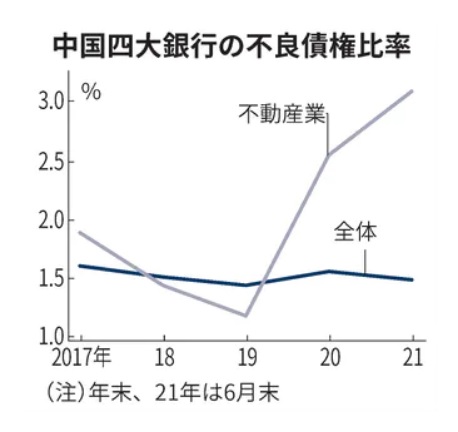

なお、恒大集団のみがこのような危機に陥っているのではなく、中国の不動産業界が全体的にバブル崩壊感が漂っているとのこと。

きっかけは、2020年8月に当局が導入した「三つのレッドライン」と呼ばれる資金調達総量規制。一定基準を満たせない業者は新規借り入れなどが認められなくなり、巨額債務を抱えたままデフォルト(債務不履行)に陥る大手デベロッパーが相次ぎました。

①純資産に対する負債の比率が70%以上

②自己資本に対する負債の比率が100%

③短期負債を上回る現金を持っていること

日本経済の長期停滞の起点となったバブル崩壊も、引き金を引いたのは旧大蔵省が1990年に導入した不動産融資の総量規制でした。金融機関に対し不動産向け融資の伸び率を総貸し出しの伸び率以下に抑えることを求め、金融機関が一斉に抑制に動いたことで貸し渋りや貸しはがしにつながりました。

マーケット(米国)はというと、数日をかけて3%ほど下落し、その後は反発しました。今のところは不動産の派生商品が爆弾となったリーマンショックのように「金融危機までは陥らない」との見方が多いようです。

とはいえ市場心理を冷やすことに変わりはないので、「火のシナリオ」(=適度な調整)であれば10%の下落、「氷のシナリオ」であれば20%の下落となるだろうと、JPモルガンのストラテジストがコメントしています。

今後、恒大集団の利払い日が近づくたびに、こういったイベントが発生していくのでしょうか。年末ラリーも怪しくなってきたな・・・。