利下げに関する話題が増えてきました。トランプ関税もなんとなく落ち着いてきて?おり、注目されたCPI(米消費者物価指数)も総合は前年比2.7%(コアは3.1%)と利下げ余地が議論できる水準で落ち着きました。

近々ではなんといっても米国財務長官であるベッセント氏の発言がマーケットを動かしました。8月13日のブルームバーグのテレビインタビューで、「9月の0.5ポイント利下げを皮切りに、そこから一連の利下げを実施できるだろうと考えている」と述べ、「どのモデルで見ても」金利は「おそらく150、175ベーシスポイント低い水準にあるべきだろう」とコメントしました。

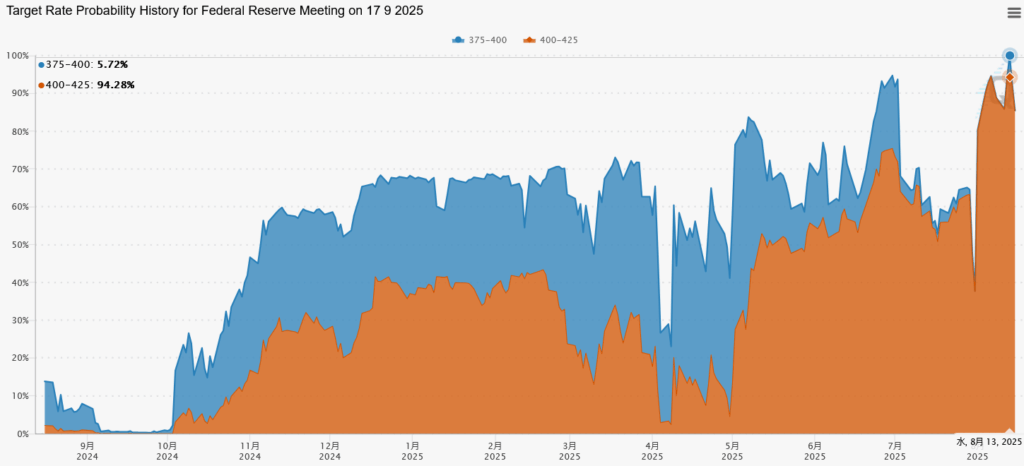

これを受けて9月の利下げ確率が100%に達しました。正確には0.25%利下げが94%、0.5%利下げも6%織り込まれました。

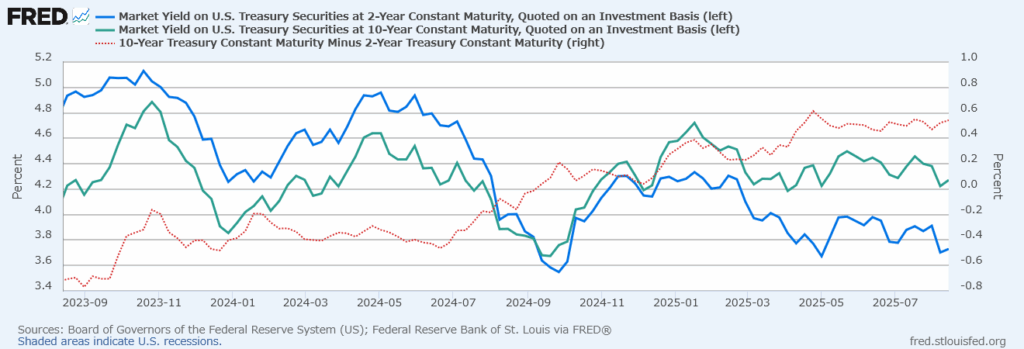

金利も短期ゾーンを中心に低下しています。思い返せば逆イールドが解消して9月で1年が経とうとしています。足元では長期ゾーンの金利は下げ渋っていて、2年間を通して見ると2年-10年のスプレッドが右肩上がりに上昇していることが分かります。

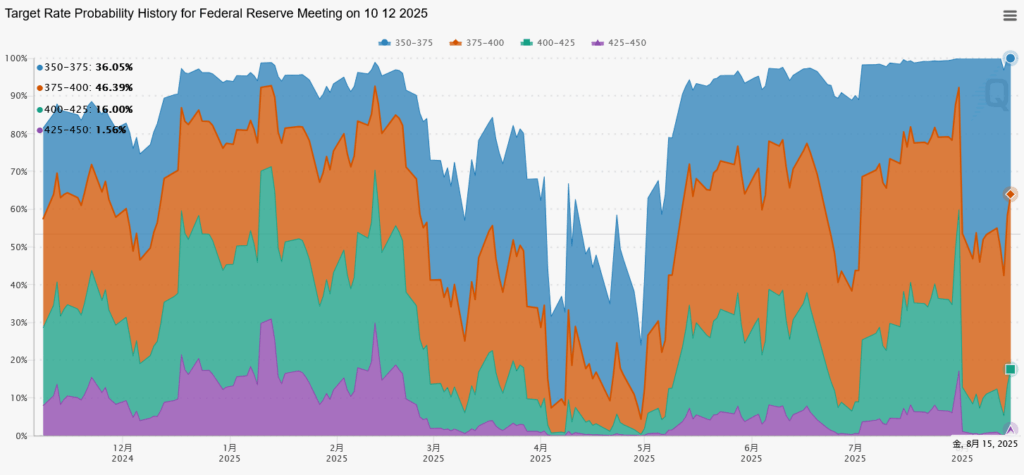

足元(8月15日)での年内の利下げは、約2回程度織り込まれています。

利下げなし(4.25-4.50)の確率は1.5%であり、逆に言えば

利下げする確率は99%

ということが織り込まれていることが分かります。もし、利下げがなかったとしたらどのような影響が出てくるのか恐ろしいですが。

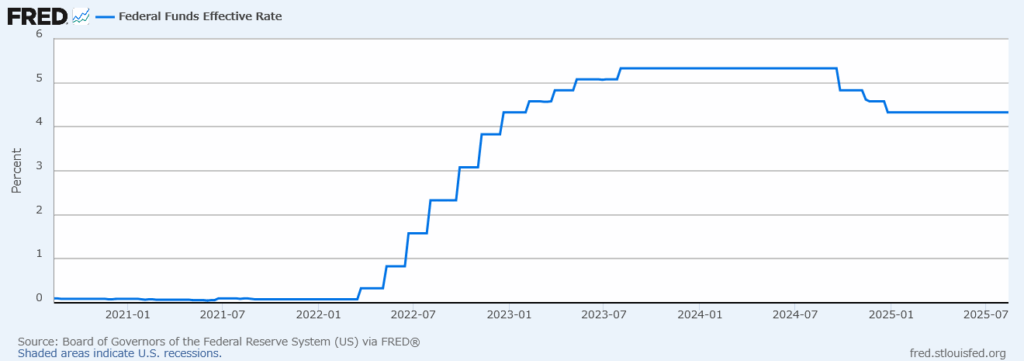

さて、来る9月16日-17日のFOMCですが、政策金利は2024年12月18日の利下げから据え置かれている状況です。

久しぶりに政策金利に動きがあるかも?ということで上記のベッセント財務長官以外でもFRB要人のコメントが多くなってきたような気がします。次期議長候補と目されるサマリン氏が「9月FOMCでは50bpの利下げ余地がある」とコメントしています。同氏はブッシュ(ジョージ)政権で経済政策の顧問を務め、現在は創業者であるコンサルティング会社イーブンフロー・マクロでエコノミストをしています。

サンフランシスコ連銀のデーリー総裁も、9月のFOMCで大幅利下げは必要ない公算が大きいとの見方をあらためて示した上で、年内2回の政策金利引き下げが適切だとの見解を示しました。

シカゴ連銀のグールスビー総裁は「利下げは早すぎる」とする慎重派の立場を表明。インフレが確実に2%の目標に向かっていない現状では、軽率な利下げはインフレ抑制の努力を損なう恐れがあると強調しました。特にサービス価格の上昇が気になると指摘しています。

アトランタ連銀のボスティック総裁は13日、労働市場が堅調を維持すれば、2025年は1回の利下げが適切になるとの見解を示しました。

振り返って見れば、2024年末時点の2025年の利下げ予想は3回でした。もう1年も半分を過ぎている中、これからバタバタと複数回利下げするのでしょうか。ほぼ100%予想の9月は利下げするとして、トランプ関税も完全には落ち着きを見せていない中(むしろこれから影響してくるのでは?)、個人的に

年内1回(9月で終わり)

という予想をしておきたいと思います。