米国株が下落しています。気づけば年初来で5%下落しました。2月19日の最高値からはほぼ10%下落して、”調整局面”入りしています。

トランプ大統領の関税政策もそうですが、消費者の期待インフレ率も高い水準となり、インフレと景気後退が同時に起こる”スタグフレーション”も意識され始めました。

1年先の期待インフレ率は5.0%と、2022年11月以来、約2年半ぶりの高水準となりました。5年先の期待インフレ率も4.1%に上昇しており、これは1993年2月以来の高水準だそうです。

そのような中、ゴールドマンサックスは2025年末の米国株(S&P500)見通しを6500から6200に引き下げました。一方で「不確実性の急上昇による株式評価への逆風は、通常、比較的短期間で終息します」としています。

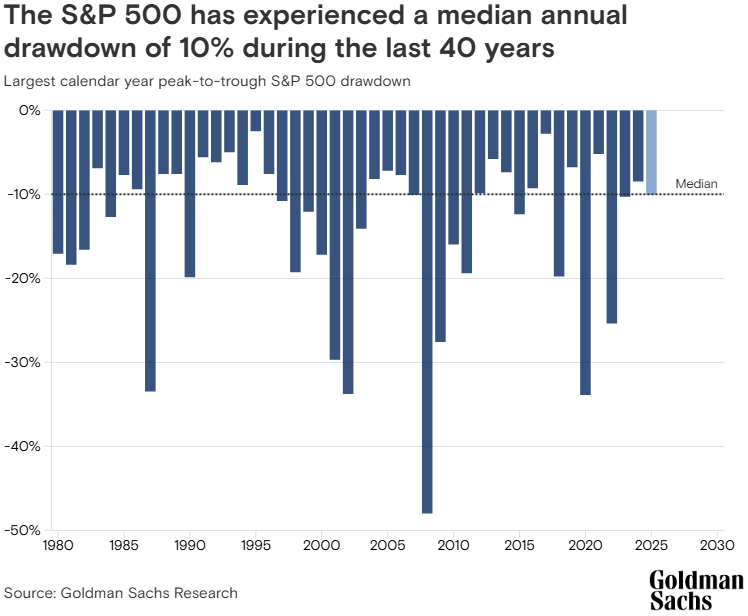

また、過去40年間で、S&P 500指数は平均して年間10%のドローダウン(高値から安値への下落)を経験しており、これは今年前半の10%の下落と一致してるとのことです。

Amid signs of slowing US GDP growth and a spike in trade-policy uncertainty, Goldman Sachs Research revised its year-end forecast for the S&P 500 Index from 6500 to 6200.

This suggests an increase of about 7% in the price of the index throughout the rest of the year (as of March 25). Equities have also been buffeted by investors — particularly hedge funds — unwinding portfolio positions.

過去40年間において、S&P 500が高値から10%下落した後に投資を行った場合、その後の6か月間でプラスのリターンを得られた確率は約76%でした。

ボラティリティからポートフォリオを守るために、米国の経済成長、貿易リスク、AIといった市場変動の主要テーマに対する感応度が低い銘柄を選別することを投資家に推奨しています。

During the last 40 years, an investor buying the S&P 500 after it declined 10% from its high would have enjoyed a positive return in the subsequent six months some 76% of the time.

To protect their portfolios against volatility, Kostin’s team suggests that investors screen for the stocks with low sensitivity to major themes driving market fluctuations such as US economic growth, trade risk, and AI.