FOMCを無事通過しました。

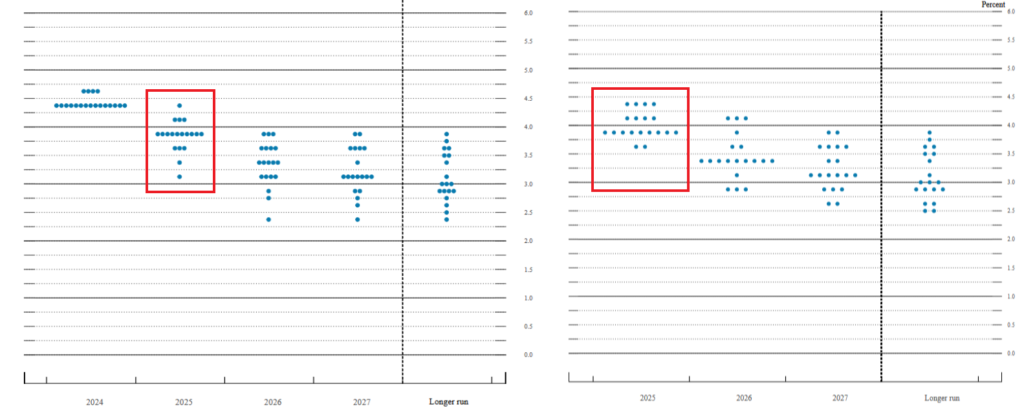

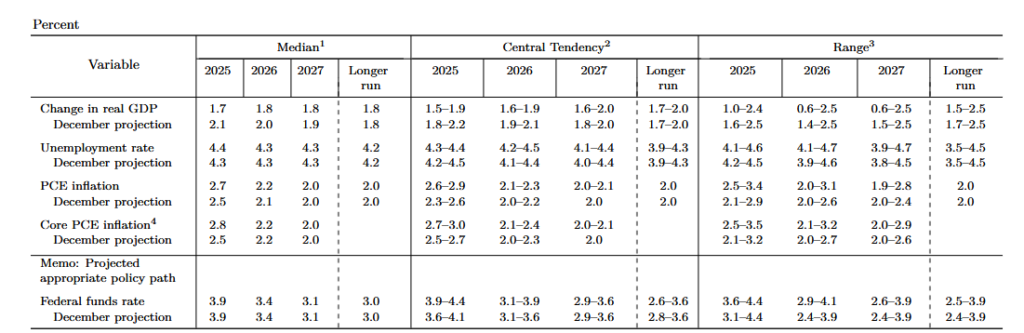

四半期毎に発表される見通しについては、若干タカ派(利下げしないほう)に寄りました。2025年末の予想では、中央値は「年内2回」と前回(12月発表)維持したものの、3回、4回といった利下げ予想は姿を消しました。

経済成長の減速とインフレ高止まりの可能性が懸念され、2025年のGDP成長予想も2.1%から1.7%へ引き下げ、インフレ率予想も2.5%から2.7%へ引き上げられました。

パウエル議長の記者会見でも、トランプ大統領による大幅な政策変更に伴い不確実性が高まっていることを認め、「インフレ率は上昇し始めている」とし、「関税に反応している部分もあると考えられる。年内のさらなる進展に遅れが生じる可能性がある」と述べました。その上で自身の基本シナリオとしては、関税に伴うインフレ率上昇は「一過性」のものになるとの認識を示しました。

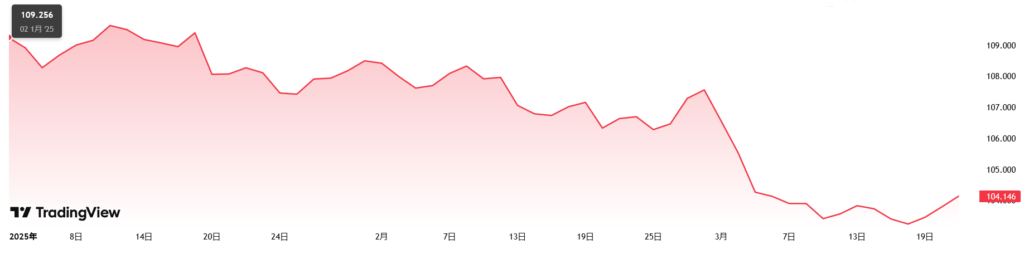

FOMCのおさらいはこの程度にして、タイトルどおり足元ではドルが弱まっています。ドルの相対的な強さを示すドルインデックス(DXY)は年初来で4%下落しました。

ドル円も2025年初は157円だったものが、足元149円台で推移しています。

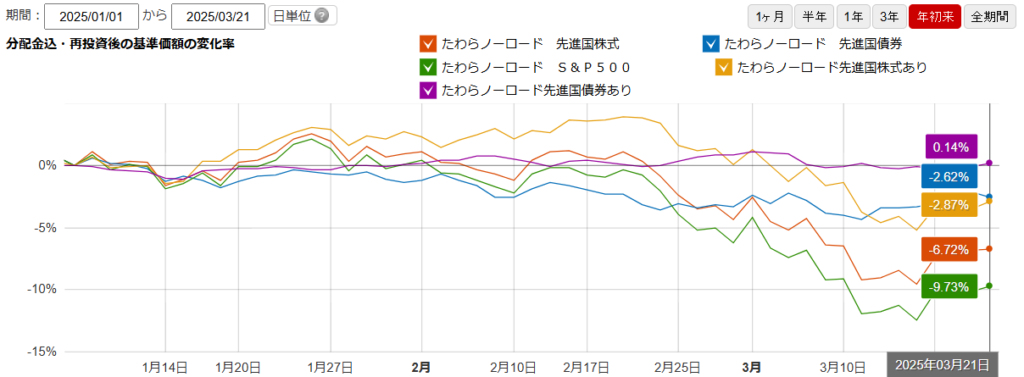

米国株安も相まって、指数(S&P500)ベースでは△3.4%程度ですが、ドル安(円高)も合わせると△9.7%まで下落幅を拡大しました。ドル資産を多く含む、先進国株や先進国債券も為替ヘッジしたほうが足元は好調という結果になりました。

ここ数年の円安で、円ベース資産の含み益をほぼ為替評価で稼いでいる自分としては、円高環境に戦々恐々としています。確かに日米の金利差をベースとして円安が進んできた背景を考えると、日本10年金利がスルスルと1.5%を超えたことに加え、関税政策でインフレリスク再燃と言われる中でも未だ「利下げ」シナリオを保っている米金利環境を踏まえると、今後の円高シナリオは否めません。

個人的には、ここまで日本金利が上昇しても、150円近辺で円高が止まっているということは、構造的に1ドル150円付近という均衡点があると考えて、為替ヘッジはしない方針です。加えて短期金利差でみれば4%の日米金利差がある、ということは為替ヘッジコストも同程度あると考えると、1年耐えれば「損益分岐点が6円程度(150円×4%)下がる」とも考えられます。

専門家の方々も引き続き円安を支持する声が多いようです。

1〜3月期末が迫り国内外の金融機関が2025年の為替見通しを相次ぎ修正している。ドル円相場は歴史的な円安水準が続くとの見方がなお優勢だ。6月末時点の相場は8社のうち4社が1ドル=150円台を予想する。円高要因となる日銀の利上げが緩やかであることや海外への投資の多さなど需給構造を指摘する声が多い。

_DSXZQO6134766016032025000000.jpg)

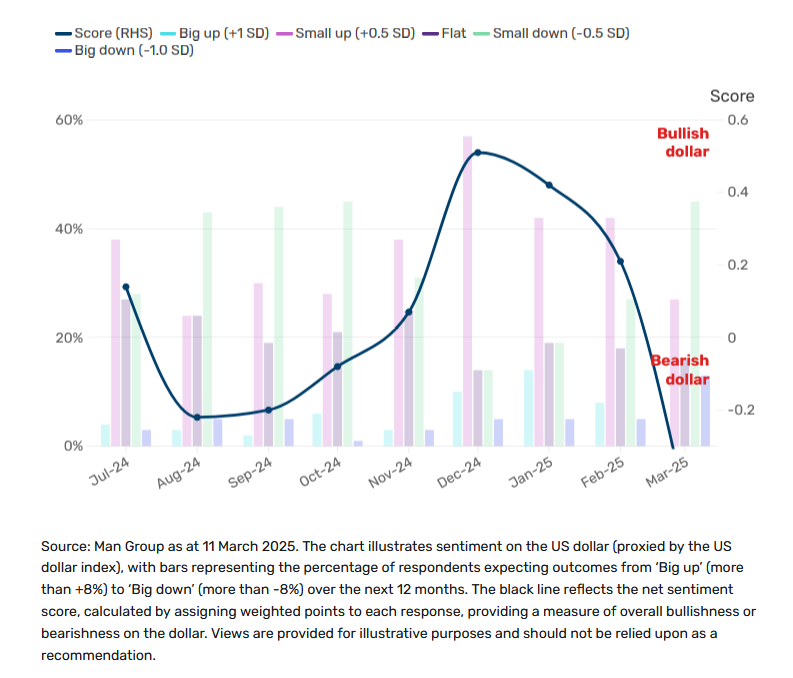

テクニカル的にも、米ドルに対するセンチメントは先月の”概ね中立”から急落しており、これは2008年以来最悪の年初来パフォーマンスとなっているそうです。