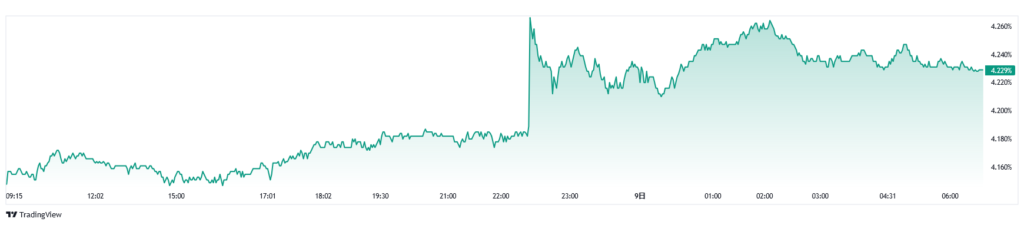

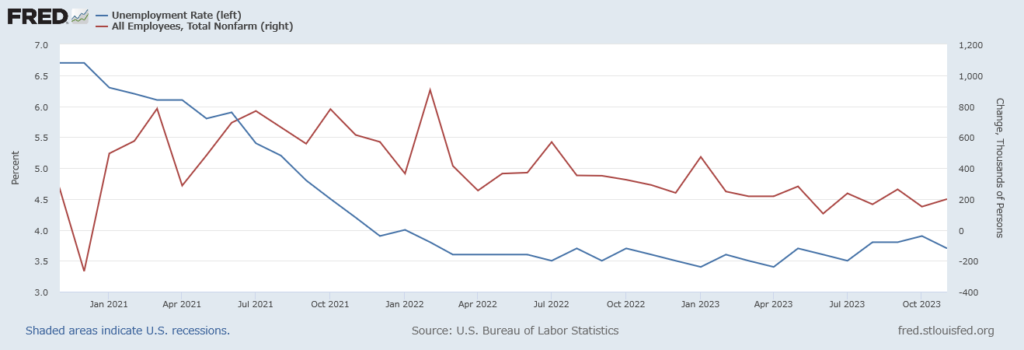

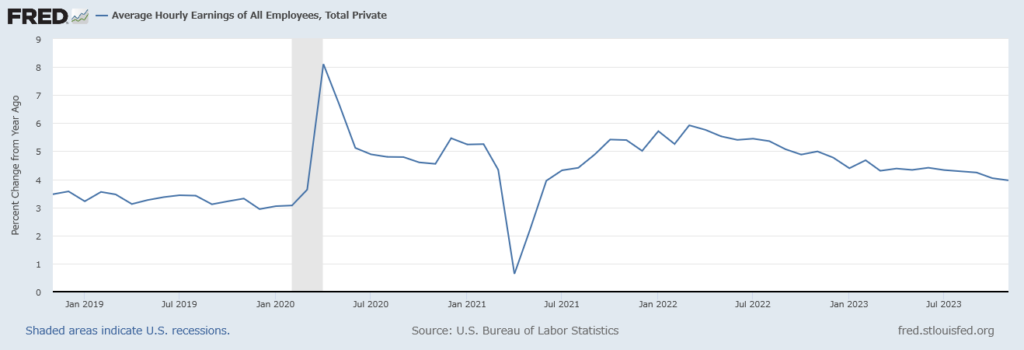

11月の雇用統計では雇用者数が前月比19万9000人増と市場予想を上回ったことに加え、失業率は3.7%に低下(前月3.9%)し、平均時給は前月比0.4%と今年最大の上昇幅に並びました。

労働市場の力強さが示された結果となり、米金融当局が来年早期に利下げに動くとの市場の期待をしぼせる内容から金利は上昇。この1か月は下落トレンドでしたが、この日は10年利回りが7.6bp、2年利回りが12.8bp上昇しました。

11月の雇用者数では、ストライキを実施していた自動車メーカー従業員の職場復帰が3万人の押し上げにつながったとも言われ、医療や娯楽・ホスピタリティー、政府部門が全体の伸びをけん引しました。

前月比では大きな伸び率となりましたが、年率では4%と、鈍化しないまでも横ばいを維持しています。

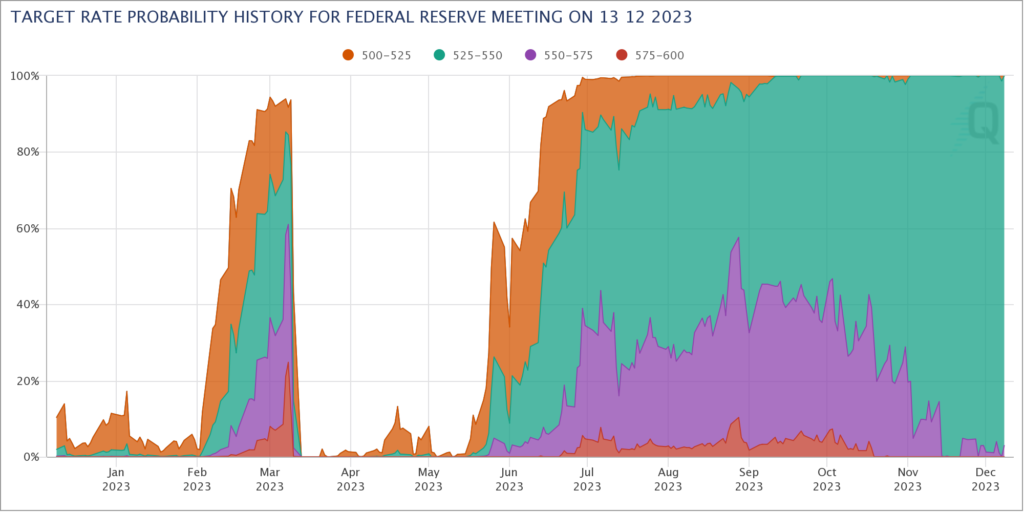

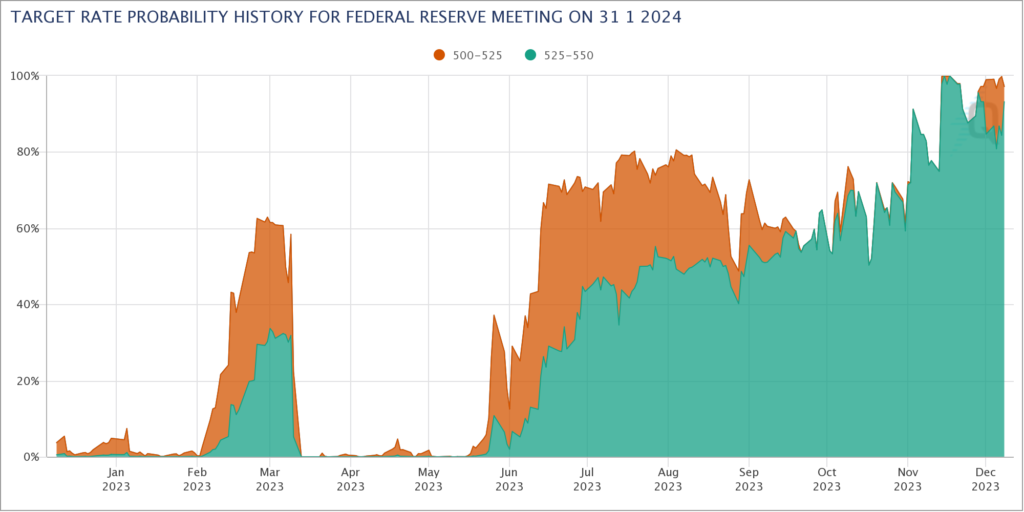

来週の12日-13日はFOMCですが、今回の雇用統計を受けては大きな変化はなく、引き続き”現状維持”の予想に変わりありません。一方で、1月のFOMCでは15%程度あった”利下げ”予想も、今回の雇用統計で”現状維持”が大半になってしまいました。

今までの流れからすると、「金利上昇=株価下落」でしたが、9日の株式市場は続伸しました。金融引き締めの加速よりも「景気に関して強気」が勝ったからとのこと。つまり、景気の強さはハードランディングに関する不安を後退させたとのことです。

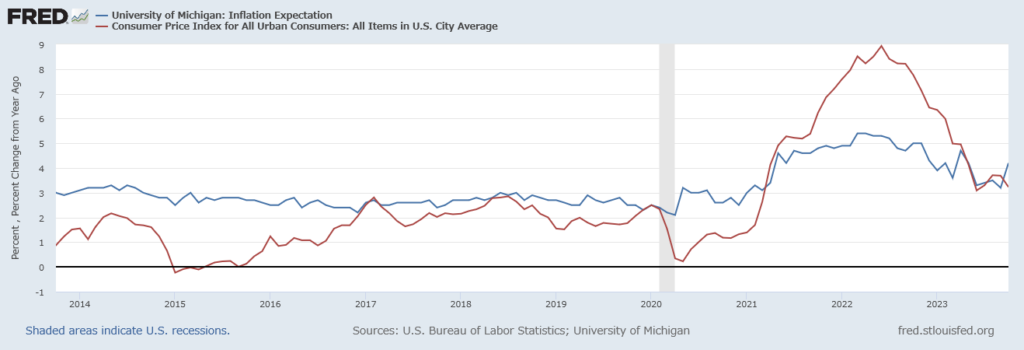

加えて、ミシガン大学の期待インフレ(1年先)が3.1%(前月4.5%)と、2021年3月以来の低水準になったことがポジティブな要因だとも言われています。なお、月間での1.4%ポイントの低下は過去22年間で最大とのことです。

S&P500は4600を超え、終値では2022年初以来の2年ぶりの高値水準となりました。

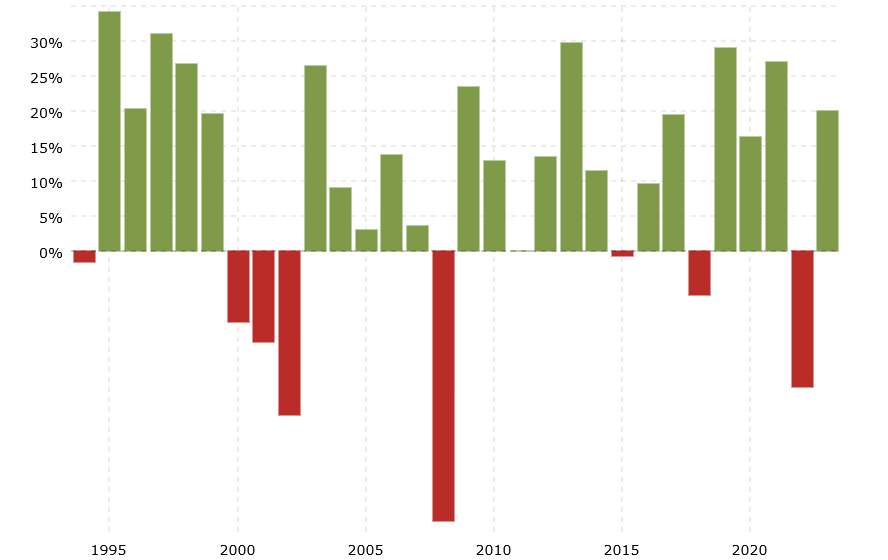

S&P500は年初来20%上昇に達しました。過去30年を振り返ると、20%程度の上昇相場であれば概ね半数(12回)を記録しており、「上がるときは上がる」という株式市場らしさを見せています。なお、プラスの年ということだけでいえば勝率は7割以上(22/30)です。

やはり株式投資は「波に乗る」ということが重要で、もちろん「マイナスの波に乗ってしまう」というリスクはありますが、今のところは勝率のほうが高いので

待ち構えておく(ポジションを持っておく)

ということがどれだけ重要か身に沁みます。

もちろん、下落局面で対比できるのが理想ですが、それは神様しかできないと自分は割り切っています。

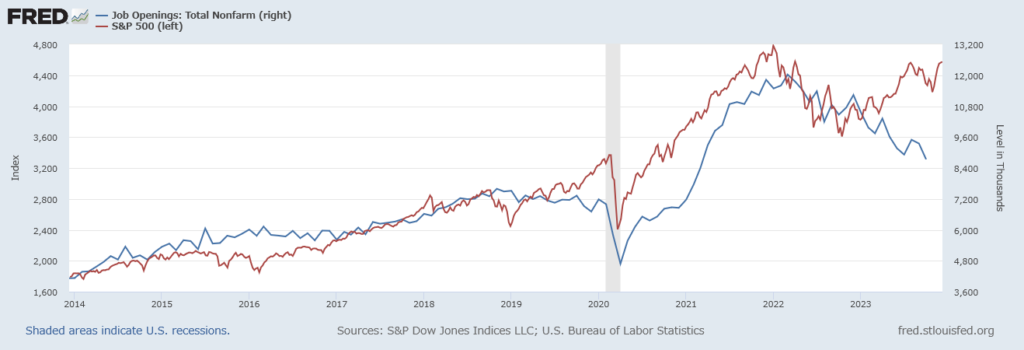

余談ですが、JOLTS(求人労働異動調査)と株価との相関について、足元で大きな乖離が生じています。ソフトランディングになるとか、はたまたここからハードランディングに移っていくのか、どうなるんでしょうか。