少し前に金の記事を書きました。

ちょうど書いた6月中旬をピークに金価格は5%ほど下落しました。

今回はちょうど、MANでも金のレポートを出していたので、紹介したいと思います。

要約としては「金は長期投資に向かない」という内容でした。

- 一方で、金は過大評価されているように見受けられます。歴史的に見て、金は長期的には株式をアンダーパフォームしており、株式のレフトテールヘッジとしてしか通用しません。

- 多くの代替資産も高価です。金は太古の昔から価値があり、脱ドル化の恩恵を受ける重要な資産となる可能性があります。

- 金は現状の資産配分で少額です。大胆に言えば、先物、地金、鉱山株、その他の貴金属、そして暗号通貨に配分したほうが良いでしょう。

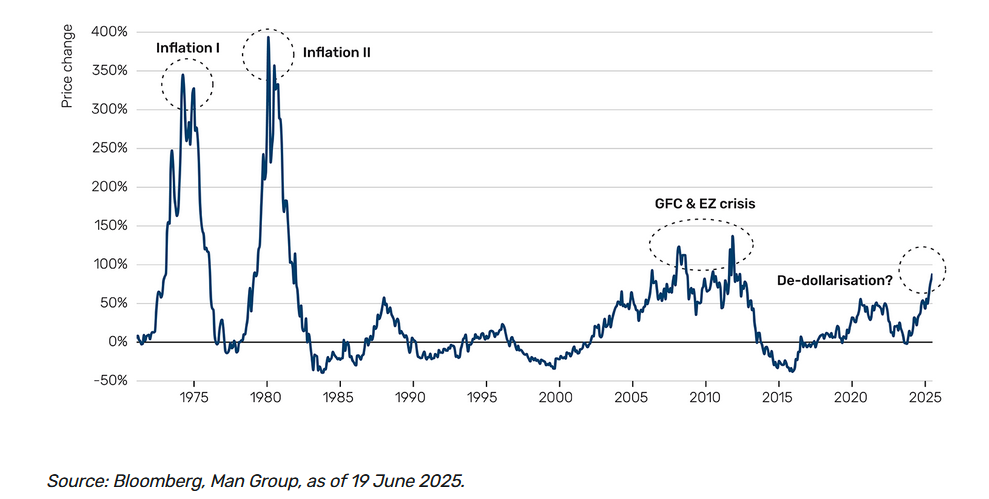

まず、金の価格は、金本位制の崩壊、つまり完全な価格発見の時代以降、金の3年間の累積リターンを見てみます。価格は2022年6月以降ほぼ倍増しています。他方、1974年、1980年、2011年にそれぞれ+350%、+400%、+150%を獲得しましたが、それ以降この水準を大きく下回っています。

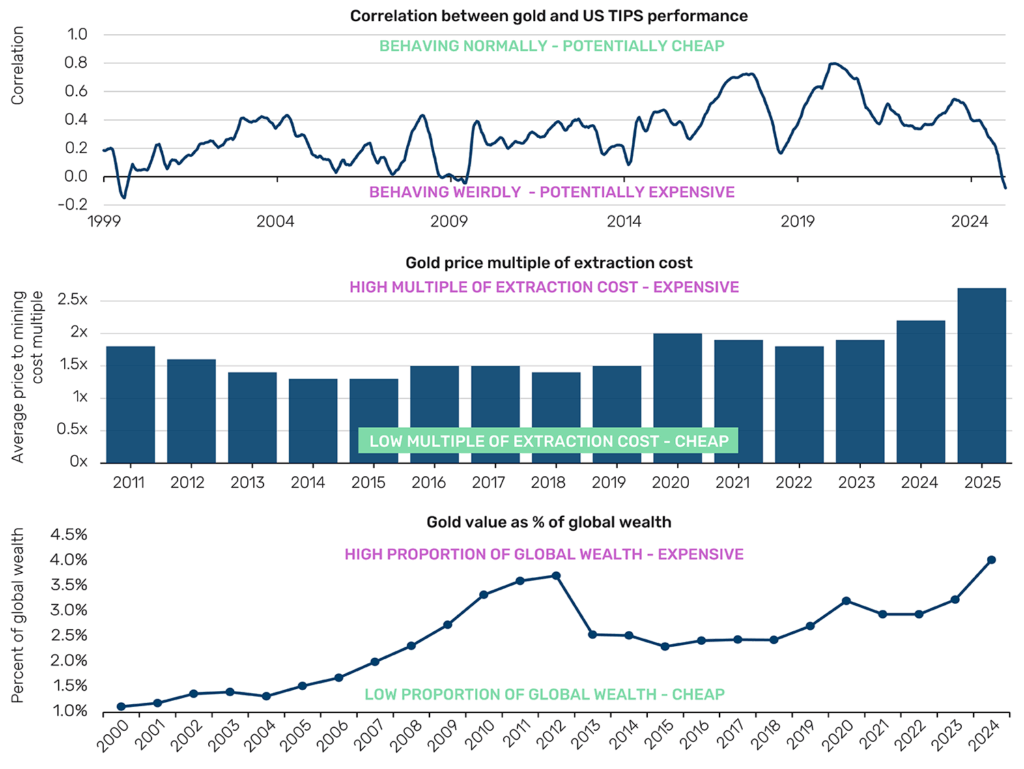

キャッシュフローのない資産をどう評価すればいいのでしょうか?3つの方法を示唆しています。

第一に、金と実質金利(=実質的な貨幣の利回り)の逆相関はどの程度維持されているのでしょうか。厳密には評価指標ではありませんが、この関係が崩れているということは、ファンダメンタルズから乖離している可能性を示唆しています。結局のところ、金は利回りのない資産であるため、利回りが得られる機会が高ければ高いほど、金のパフォーマンスは悪化する傾向があります。

第二に、金は採掘コストの何倍で取引されているのでしょうか。人々は長年にわたり金を採掘してきたので、ある程度のマージン均衡が生まれるはずだと考えるのは、それほどおかしなことではないようです。もしこの関係が崩れているのであれば、それは貪欲(あるいは恐怖)の兆候かもしれません。

第三に、金は世界の富の何パーセントを占めているのでしょうか。価値の保存は、平均的な”金ファン”にとって常に重要な論点です。したがって、世界の価値保存との関係は、金が比較的一定であると予想されます。

20世紀に遡ってデータを得ることは困難です(例えば、米国TIPSの取引開始は1997年であり、それ以前の実質金利を知ることは推測に過ぎません)。しかし、分析によると、金は少なくとも四半世紀で

最も過大評価されている

可能性が高いと考えられます。

記録によると、1257年のイギリスでは、1オンスの金が4.10米ドル相当で購入できました。現在の価格は約3,400米ドルで、7世紀半にわたる年間価格上昇率は0.9%弱に相当します。

同じ期間のインフレ率は年間0.8%をわずかに上回っています。つまり、驚くほど長い期間で見ると、黄金を保有することで実質的なリターンを年間0.07%獲得していると言えます。そして、期間によっては、このわずかな増加さえも獲得できていないタイミングが存在しました。実際、同じ基準で50年間の期間を重ねてみると、インフレ率が金を上回ったケースは58%に上りました。

つまり、長期的にはインフレに追いつく可能性は高いものの、決して保証されているわけではありません。

そして、もし本当に半世紀先を見据えているのであれば、いずれにしても株式に投資すべきとのことです。上図は、1742年から50年間の金と英国/米国株の年率リターンを示しています。半世紀を振り返ってみると、金に投資した方が得策だった時期は、実際にはたった4つしかありませんでした。それぞれ、アメリカが母国イギリスを出し抜いた時期、アメリカが内紛を起こした時期、1970年代のインフレ、そしてドットコム/世界金融危機の10年間です。

この基準で見ると

株式は81%の確率で金をアウトパフォーム

しています。ただし、常に株式を保有していて良かったと思える時期ばかりではありません。例えば、1969年から1979年までの10年間、つまり前述の3番目のエピソードでは、金は年間29%、合計で1,186%もアウトパフォームしました。しかし、全体的に見て、金への投資が過剰で株式への投資が不足しているのであれば、それは賢いというわけでないとのことです。

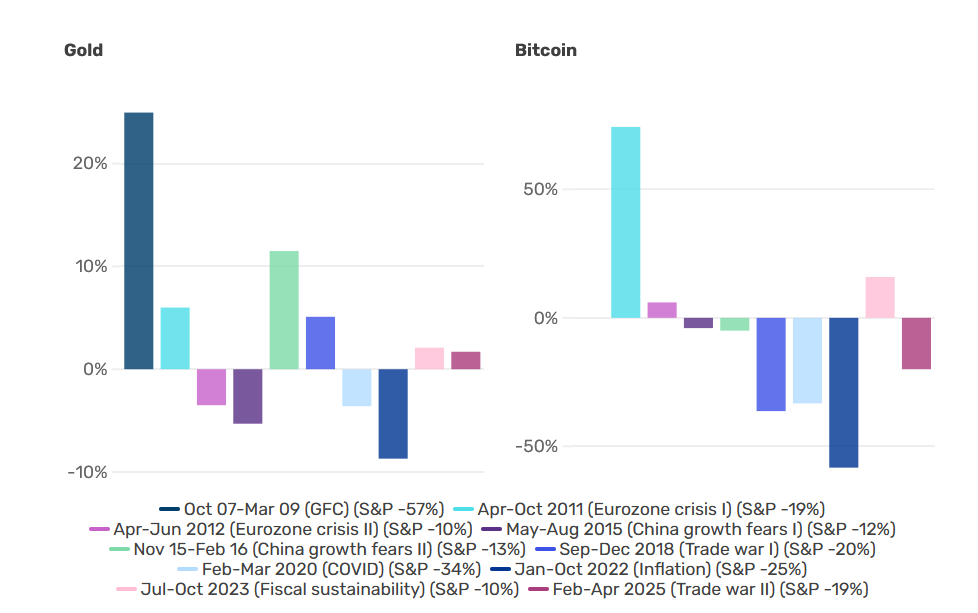

下図は過去10回のS&P500指数の10%以上のドローダウンにおける金とビットコインのパフォーマンスを示しています。(ビットコインは最初のドローダウンが存在しなかったため欠落している)

この図から分かることは、レフトテールヘッジとしての金の過去のパフォーマンスは、一部の人が期待するほど良くないことが分かります。10回のうち4回でマイナスとなり、平均して株式ドローダウンの10分の1しか軽減できていません。

過去18ヶ月間、金は極めて好調な推移を見せてきました。1970年代の上昇は現在の上昇の何倍にも相当するものでした。しかし、70年代のような構造的なインフレを懸念するとしても、当時と今との大きな違いは、その10年間が金本位制の崩壊直後だったことです。

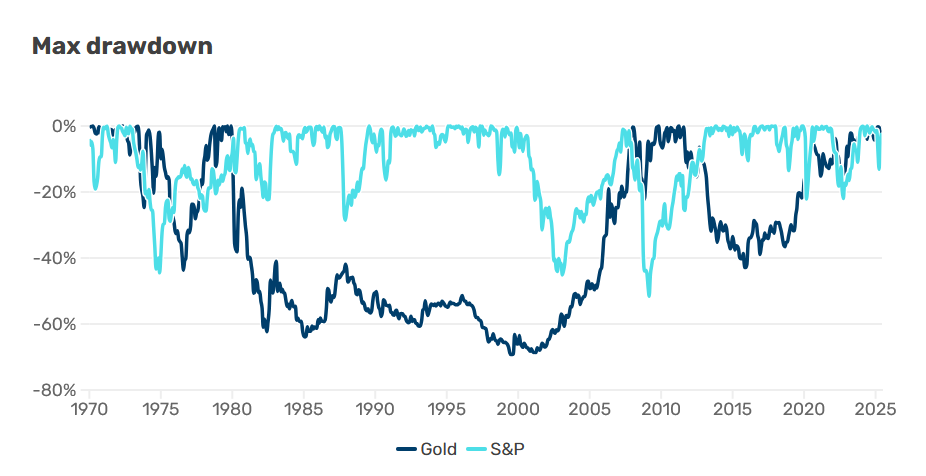

歴史的に見て、金はほとんどの場合に株式をアンダーパフォームし、株式のレフトテール・ドローダウン・ヘッジとしては許容範囲内にとどまっています。さらに、下図に示すように、金のボラティリティとドローダウンの水準は高く、株式自体とそれほど変わりません。

これらすべてを総合すると、強気の見方とは到底言えないとのことです。

組み入れる配分に関しては、低い数字を提案しています。もし数字で表すとすれば

ポートフォリオ全体の2.5%程度

と言っています。