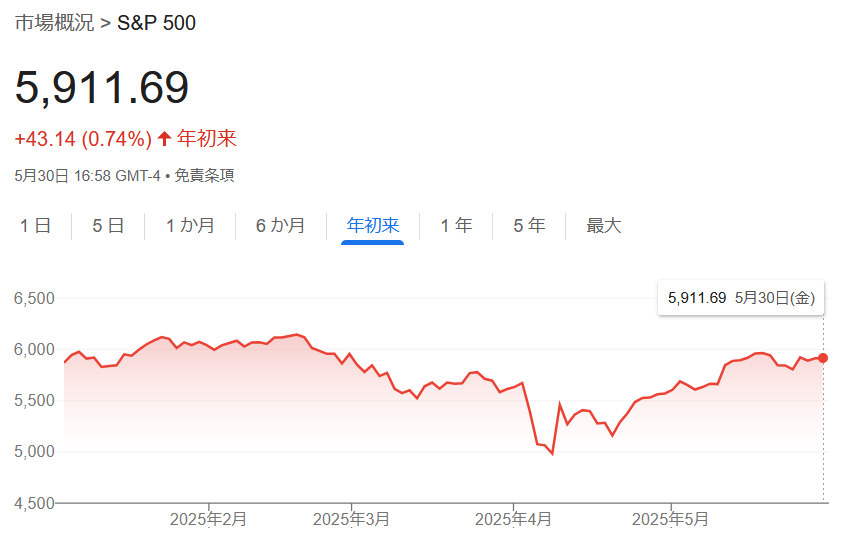

だいぶ株価も戻ってきました。「セル・イン・メイ(5月に株を売れ)」と言われる5月も、米国株指数ベースでは6%上昇し、なんとか年末以降の下落を取り戻しました。

一方で為替を踏まえた各資産クラスの成績はまだまだマイナスで、債券や日本株はマイナス2~3%に留まっていますが、米国株の投資信託はドル安(円高)の影響でマイナス9%で推移しています。

国内株・外国株は今後もトランプ関税で右往左往する展開は見えていますし、外国債券も為替で動きそうなので(長期的には円安だが短期的には円高目線)、何か良い投資先はどこかと考えているところです。

すると

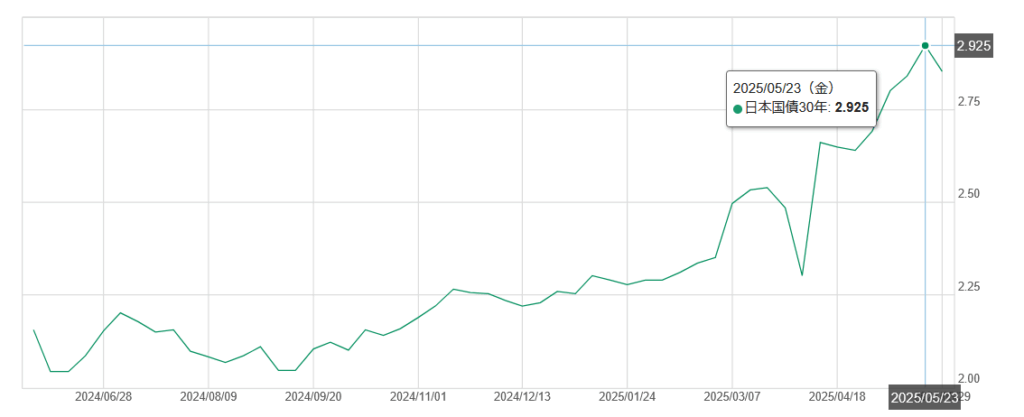

国内金利が上昇している

というニュースを目にしました。

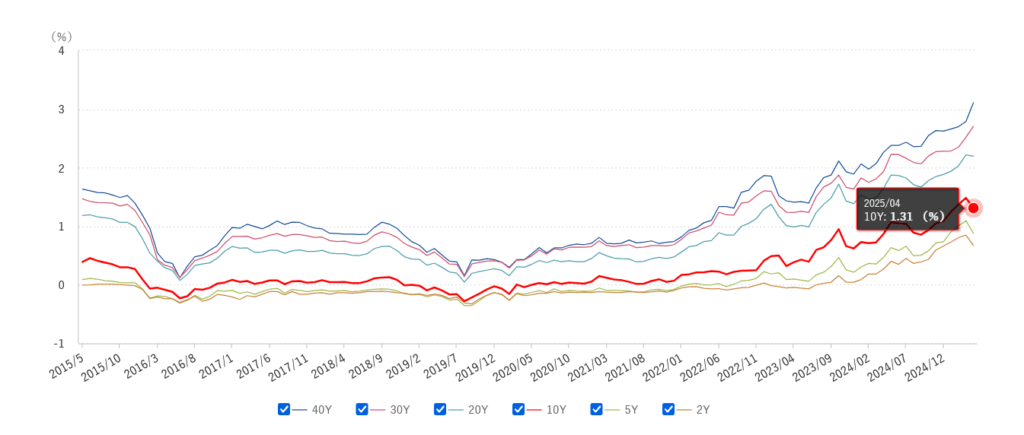

28日実施の40年物国債入札では投資家需要の弱さが鮮明だった。

財務省がこの日実施した40年債入札は最高落札利回り(複利ベース)が3.135%と、40年債入札が始まった2007年11月以降で最高となった。流通市場での金利上昇ペースの加速が入札にも波及した形だ。財務省が発行する国債のうち40年債は償還までの期間が最も長い。

金利が高いということは、債券が割安で放置されているわけで、償還まで持てば高い金利を享受できるということです。金利が上昇している背景としては、今まで大口の買い手だった銀行が昨今の金利上昇(=債券価格低下)で多額の債券の含み損を抱えており日銀の利上げが終わるまで様子見せざる得ないといったことや、同じく大口の買い手だった生命保険会社が、2025年からの新規制(ソルベンシー規制)への対応に目途が立ったことと言われています。

超長期債を中心とした金利上昇(債券価格は下落)で、生命保険会社が保有する国債の含み損が拡大しています。主要13社・グループでは、国債など国内債券の含み損は2025年3月末時点で16兆8500億円でした。23年度末の3兆8000億円から1年で4倍以上になりました。

生保各社は終身保険をはじめ契約期間が長い保険商品を販売します。そのため抱える負債が長期に及ぶことが特徴です。契約の多くを円建てが占めるため、集めた保険料の多くを国債や社債、株式で運用してきました。中でも金利の変動で発生するリスクが比較的低い20年債や30年債などの超長期債を買い入れてきました。

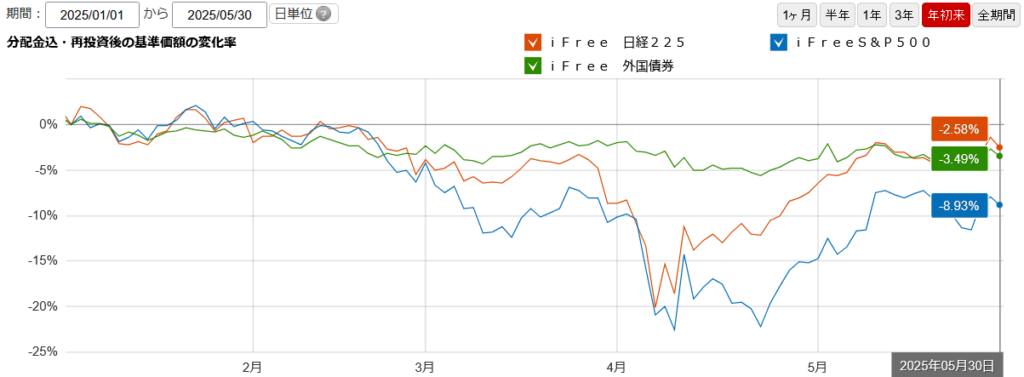

10年利回りは約1.5%というのはニュースでも見ましたが、20年利回りは約2.5%、30年利回りは約3%まで上昇しています。デフォルトしなければ、この利回りを長期にわたって享受できるわけで、為替リスクがないことを考えると十分魅力的なリターン水準だと考えました。

20年利回りも30年利回りも、この1年で大きく上昇しました。

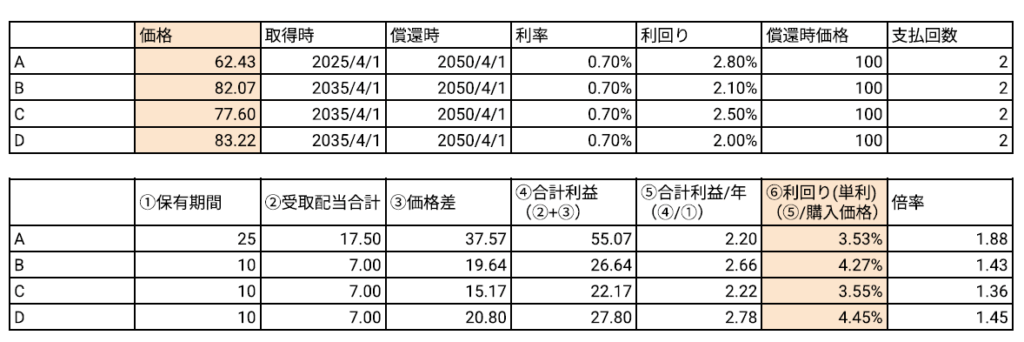

さて、実際に証券会社のラインナップを見てみましょう。なんと、利回りが3%以上の債券がゴロゴロ転がっています。

これは「単利」の影響で、債券の単利と複利の違いは、「利息の再投資があるかどうか」にあります。例えば、一番上の「第70回利付国債(残存期間25年10か月)」の単利は3.456%ですが、複利で計算すると約2.8%となり、なんとなく新聞等で日頃目にする「利回り」と感覚が合います。

実際投資してみた場合の利回りを考えると、55.1となり25年間で均すと毎年2.2の利益を享受することができます。投資元本は62.4ですから、不動産投資風に考えると

毎年の利回りは3.5%

となります。

①25年間分の利息:17.5(0.7×25)

②償還時益:37.6(100-62.4)

③合計:55.1

「複利で考えると」というのはあくまで再度同じ債券に投資するということで、償還に近づけば近づくほど投資元本を引き上げる(100に近いものを買っていく)わけですから、利回りは小さくなります。正直割高になった価格で買い増して行くつもりはないので、「投資した元本に対してどれだけの倍率になったか」を考える上では単利のほうが実態を表しているように思います。

さらに、イールドカーブの形状を考慮すると、

利回りはさらに上昇します。

具体的には、途中で売却ることを考慮します。あくまで記載している利回り(単利)は「償却まで持った場合」の利回りです。もちろん途中で売却することもできるので(売却手数料は取れられますが)、途中で売却すことも考慮した利回りを考えることもできます。

実は

「イールドカーブの形が将来も変わらない」

ということを前提にすると、利回りがさらに上がります。

具体的に10年間保有して売却することを考えます。現在残存期間25年なので、残存期間15年になったら売却することを考えます。現在の購入価格は62.4であることに変わりはありませんが、売却時(10年後)の金利環境によっては債券価格が変化しているので、その時点での受取利息と売却益とのバランスを確認したいと思います。

例えば、10年後も「イールドカーブの形状が変わらない」と考えると、残存期間15年の債券利回りは2.1%なので債券価格は82.7(B)となります。この時点で売却を考えると、合計利益は26.64となり、10年間で考えた場合の利回り(単利)は4.27%となります。

国内債券なのに

利回りが4%

になるわけです。しかも純粋な国債です。

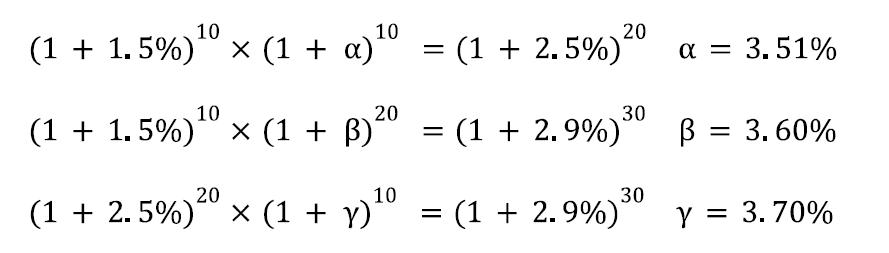

このからくりは証券アナリストでも勉強する「フォワードレート」という考えによって説明できます。例えば20年国債を保有する場合と、「10年国債を買って、償還後に再度10年国債を保有する」ということは経済原理上等価です。既に20年利回りと、10年利回りは確定しているので「10年後の10年利回り」が理論的に算出することができます。結果は3.51%(α)となります。

この3.51%の意味するところは、「10年後の10年利回りは3.5%まで上昇する」ということを市場参加者が想定して売買が行われていることを示しています。現在ではまだ1.5%である10年利回りが2倍以上となることは想像しがたいですが、ほんの数年前まではマイナス金利だったことを考えると、あり得る世界かとは思います。

個人的には毎年「時価評価」という概念の中で、年1回成績を評価される機関投資家さんたちが狼狽売りしていることが過度な利回り上昇を引き起こしている要因かと思うので、そこまで金利は上昇しないことに賭けています。

念のため利回り上昇シナリオ(C)でも検証しました。10年後に15年利回りが2.5%になっていた場合でも利回りは3.5%を確保することができます。逆に金利が下がっていれば(D)、利回り5%台もあり得るわけで、投資妙味としては高まってきたことが分かります。

さて無事に国内債券を約定することができました。取引手数料が2%程度かかっているようで、買った瞬間にマイナスリターンで表示されていました。